Quá trình đưa tài sản thế giới thực lên không gian số đang bước qua một kỷ nguyên mới. Bài viết này sẽ giúp bạn hiểu rõ Allocation Vaults - cơ sở hạ tầng cốt lõi đang kết nối các quỹ đầu tư truyền thống với nguồn thanh khoản khổng lồ trên chuỗi (onchain).

1. Sự tiến hóa của Tài sản Mã hóa Tổ chức

Quá trình mã hóa tài sản của các tổ chức tài chính đã trải qua ba giai đoạn mang tính nền tảng: ghi nhận (record), vốn hóa (capitalize) và cấu thành (compose). Ban đầu, từ năm 2018 đến 2022, các quỹ đầu tư mạo hiểm và những tổ chức lớn như KKR hay Hamilton Lane đã hợp tác với các nền tảng như Securitize để mã hóa một phần quỹ trên các mạng lưới blockchain như Avalanche. Luận điểm đầu tư ban đầu chủ yếu xoay quanh hiệu quả vận hành: giảm thiểu chi phí quản lý và hạ thấp ngưỡng đầu tư tối thiểu.

Tuy nhiên, sự dân chủ hóa quyền truy cập không trực tiếp tạo ra lực cầu. Lực cầu thực sự xuất hiện khi có sự thay đổi về chính sách tiền tệ vĩ mô. Việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất từ 0.25% lên 5.5% vào tháng 7 năm 2023 đã làm giảm nhu cầu vay vốn trên thị trường tiền điện tử, kéo lợi suất của stablecoin xuống mức khoảng 3%, từ đó đẩy dòng vốn onchain chuyển hướng sang các sản phẩm Trái phiếu Kho bạc mã hóa (Tokenized Treasuries). Sự phù hợp giữa sản phẩm và thị trường diễn ra ngay lập tức, đưa quy mô của Trái phiếu Kho bạc mã hóa vượt mốc 10 tỷ USD vào tháng 2 năm 2026.

Mặc dù vậy, khi các tổ chức tài chính cố gắng mở rộng sang các sản phẩm tín dụng tư nhân (private credit) với lợi suất cao hơn, họ đã vấp phải những rào cản về sự không tương thích cấu trúc, đòi hỏi phải có sự can thiệp của "kỹ thuật mã hóa" (tokenization engineering) để có thể tích hợp với cơ sở hạ tầng DeFi.

2. Tổng quan về Allocation Vaults

Thuật ngữ "Vault" trong không gian tài sản kỹ thuật số thường dùng để chỉ một hợp đồng thông minh nắm giữ tài sản. Tuy nhiên, trong bối cảnh phục vụ các tổ chức tài chính, "Allocation Vault" được định nghĩa cụ thể là một cỗ máy phân bổ vốn bằng hợp đồng thông minh, được xây dựng trên nền tảng của một giao thức cho vay (lending protocol).

Kiến trúc của Allocation Vault hoạt động theo một hệ thống hai lớp:

- Lớp triển khai (Deployment layer): Nằm ở tầng cơ sở, nơi lợi suất được tạo ra. Giao thức cho vay sẽ xác định cách thức tích lũy lãi suất, loại tài sản thế chấp đủ điều kiện và cơ chế thanh lý.

- Lớp phân bổ (Allocation layer): Nằm ở tầng trên, nơi các nhà quản lý rủi ro thiết lập các thông số. Vault sẽ tiếp nhận một loại tài sản cho vay duy nhất (thường là USDC) và phân bổ chúng qua nhiều thị trường biệt lập ở lớp triển khai.

Sự khác biệt cốt lõi giữa cấu trúc quỹ truyền thống và Allocation Vaults nằm ở mô hình quản trị và thực thi. Các quỹ truyền thống được quản trị thông qua tài liệu pháp lý, với các quy tắc được thực thi sau khi vi phạm (ex post) bởi hệ thống tòa án và cơ quan quản lý. Ngược lại, Allocation Vaults chuyển dịch việc thực thi các thỏa thuận hợp đồng thành phần mềm: các rủi ro và giới hạn được lập trình sẵn và thực thi tự động (ex ante). Bất kỳ hành động nào nằm ngoài chính sách đơn giản là sẽ không thể được hệ thống thực thi.

| Vai trò / Tính năng | 🏛️ Quỹ Truyền Thống (Traditional Fund) | ⚡ Allocation Vault |

|---|---|---|

| Nhà đầu tư | Limited Partners (LPs). | Người gửi tiền (Depositors). |

| Nhà quản lý | GP / Investment Manager, có nghĩa vụ ủy thác pháp lý với LPs theo điều khoản LPA. | Quản lý rủi ro, bị ràng buộc bởi các tham số Smart Contract, không phải cưỡng chế pháp lý. |

| Quản trị | LPA & Thỏa thuận quản lý định nghĩa nhiệm vụ đầu tư, phí, thời hạn, và hạn chế. | Tham số Vault quy định thị trường được duyệt, hạn mức phân bổ, phí và khóa thời gian (timelocks). |

| Giám sát | Ủy ban Cố vấn LP có quyền tư vấn hoặc chấp thuận. | Guardians (Người giám hộ) có quyền phủ quyết hoặc hạn chế hành động của quản lý rủi ro. |

| Công cụ pháp lý | Thực thể pháp lý nắm giữ tài sản; nhà đầu tư sở hữu cổ phần thực thể. | Smart contract (ERC-4626 vault) nắm giữ tài sản; người gửi nhận lại receipt tokens. |

| Vận hành | Quản trị viên quỹ tính NAV, xử lý nạp/rút tiền, duy trì sổ sách. | Kế toán On-chain cập nhật real-time; nạp/rút thực thi tự động dựa trên thanh khoản. |

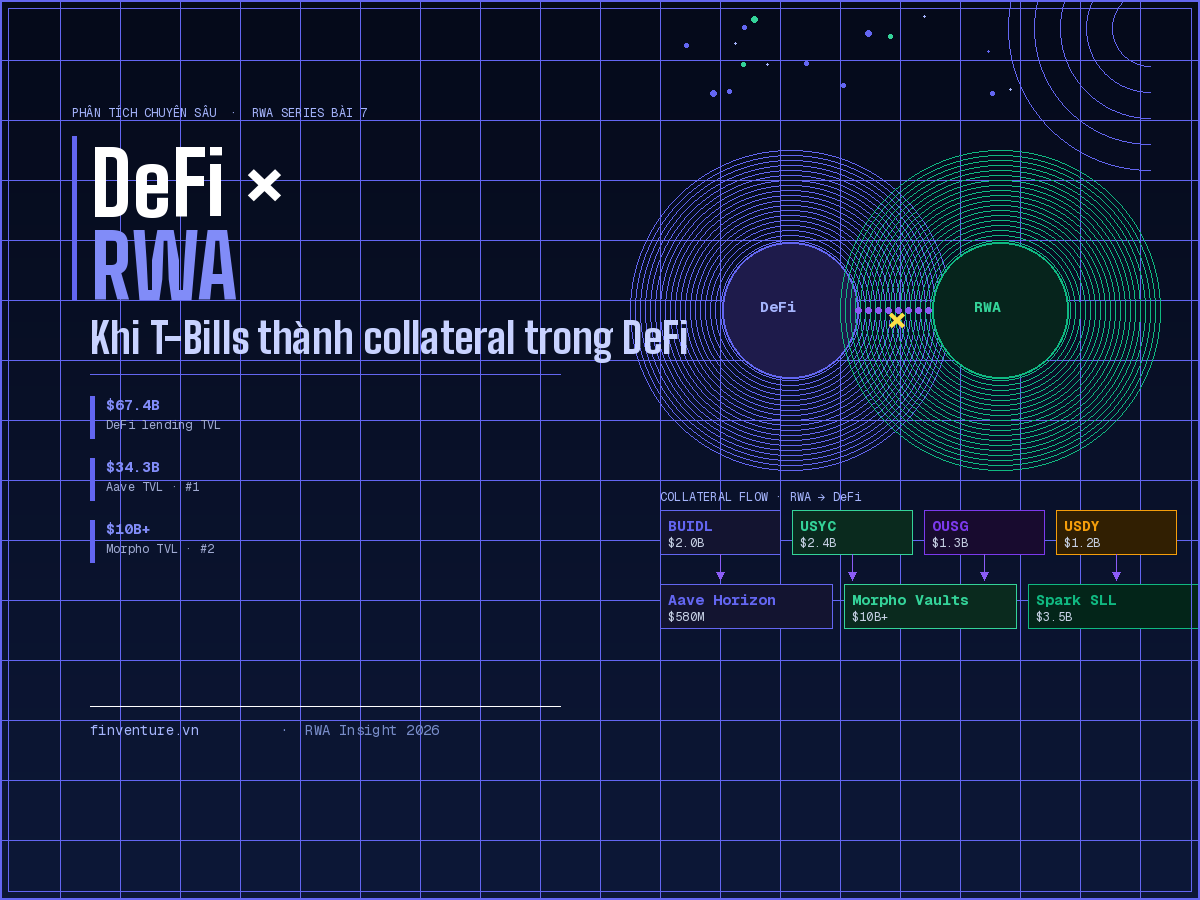

3. Ngăn xếp Phân phối Onchain 5 Lớp

Allocation Vaults không chỉ đóng vai trò là cơ sở hạ tầng rủi ro mà còn là các kênh phân phối thực thụ. Một sản phẩm tài sản mã hóa để có thể tiếp cận nguồn vốn onchain cần đi qua chuỗi giá trị gồm 5 lớp:

| Lớp On-chain | Tương đương TradFi | Key Players |

|---|---|---|

| 1 Asset Issuer | Fund Manager | Circle (Hashnote), Janus Henderson, Federated Hermes, Superstate, Apollo, Fasanara, VanEck |

| 2 Tokenization Platform | Product Structurer | Circle (Hashnote), Centrifuge, Superstate, Securitize, Midas |

| 3 Lending Protocol | Prime Brokerage | Aave Horizon, Morpho, Kamino |

| 4 Risk Manager | Margin Desk | Steakhouse Financial, Gauntlet, Bitwise |

| 5 Distribution Platform | Wealth Platform | Coinbase |

- Nhà phát hành tài sản (Asset Issuer / Fund Manager): Chịu trách nhiệm thiết lập chiến lược đầu tư, khởi tạo tài sản và quản lý danh mục. Trên môi trường onchain, khi tài sản đã được mã hóa, nó có thể được đánh giá như một loại tài sản thế chấp và phân phối mà không cần nhà phát hành phải tự xây dựng cơ sở hạ tầng chuyên biệt cho từng đối tác.

- Nền tảng Token hóa (Tokenization Platform / Product Structurer): Đóng vai trò đóng gói chiến lược của nhà quản lý quỹ thành một cấu trúc mã thông báo (token) tuân thủ các tiêu chuẩn kỹ thuật. Sự khác biệt lớn nhất so với các cấu trúc truyền thống là tính có thể kết hợp (composability), cho phép tài sản tích hợp mượt mà vào các giao thức DeFi.

- Giao thức cho vay (Lending Protocol / Prime Brokerage): Cung cấp nền tảng tự động để thực thi các hoạt động cho vay, đi vay, tính lãi và thanh lý dựa trên các tham số được định nghĩa trước. Các giao thức nổi bật trong lĩnh vực này bao gồm Aave Horizon, Morpho và Kamino. Giao thức này phụ thuộc vào các mạng lưới cung cấp dữ liệu (oracle) để định giá tài sản và xác định tỷ lệ cho vay trên giá trị (LTV).

- Người quản lý rủi ro (Risk Manager / Margin Desk): Tương tự như bộ phận giao dịch ký quỹ của một Prime Broker, họ đánh giá và phê duyệt các tài sản mã hóa nào được phép sử dụng làm tài sản thế chấp, thiết lập tham số rủi ro và phân bổ thanh khoản stablecoin. Các tổ chức như Steakhouse Financial, Gauntlet hay Bitwise đang đóng vai trò trung tâm tại lớp này.

- Nền tảng phân phối (Distribution Platform / Wealth Platform): Đóng vai trò tổng hợp nguồn vốn tiền gửi stablecoin từ cả nhà đầu tư bán lẻ và tổ chức để bơm vào các Allocation Vaults. Một ví dụ điển hình là Coinbase, nền tảng này định tuyến trực tiếp các khoản tiền gửi của người dùng vào các vault do Steakhouse quản lý trên mạng lưới Base, giúp đơn giản hóa trải nghiệm của người dùng cuối.

4. Mô hình mF-ONE của Fasanara Capital

Năm 2025, Fasanara Capital (quỹ tín dụng tư nhân được cơ quan FCA quản lý với tổng tài sản hơn 5 tỷ USD) đã hợp tác cùng nền tảng Midas để đưa chiến lược F-ONE lên onchain dưới dạng mF-ONE. Sản phẩm này được triển khai trên Morpho với Steakhouse Financial đóng vai trò quản lý rủi ro, và đã nhanh chóng đạt quy mô thanh khoản hơn 160 triệu USD chỉ trong vài tháng.

Sự thành công của mF-ONE đến từ việc giải quyết trực diện rào cản lệch pha về thanh khoản. Trong khi quỹ tín dụng tư nhân truyền thống vận hành với chu kỳ đăng ký hàng tháng và rút vốn hàng quý, thị trường cho vay DeFi lại kỳ vọng tính thanh khoản tức thời và khả năng thanh lý tài sản nhanh chóng. Giải pháp được đưa ra bao gồm:

- Cấu trúc pháp lý hỗ trợ khả năng kết hợp: mF-ONE được cấu trúc dưới dạng chứng chỉ trái phiếu vô danh (bearer bond certificate) phát hành bởi Midas. Điều này cho phép việc phát hành token có thể yêu cầu xác minh danh tính (KYC), nhưng việc chuyển nhượng trên thị trường thứ cấp lại không cần cấp phép, giúp tài sản có thể bị thu giữ và di chuyển tự do giữa các hợp đồng thông minh khi xảy ra thanh lý.

- Kỹ thuật hóa thanh khoản (Liquidity Engineering): Sản phẩm sử dụng cấu trúc vốn 3 lớp. Điểm đột phá là phân lớp thanh khoản tức thời (instant-liquidity sleeve) chiếm khoảng 10% tài sản, được đầu tư vào Trái phiếu Kho bạc Mỹ mã hóa. Lớp đệm này cho phép những người nắm giữ mF-ONE có thể đổi lấy USDC ngay lập tức, biến một quỹ tín dụng kém thanh khoản thành một công cụ có thể xử lý giao dịch theo thời gian thực.

| Layer | Underlying Asset | Liquidity Profile | Target |

|---|---|---|---|

| Lớp Thanh khoản Tức thời | Tokenized U.S. T-bills (mTBILL) | Atomic / Instant | ~10% |

| Lớp Đệm Trung gian | Fasanara Digital Pareto Vault | Weekly (7-day notice) | Variable |

| Phân bổ Cốt lõi | F-ONE fund exposure | Monthly / Quarterly | Majority |

- Cơ chế xử lý kịch bản nghiêm trọng: Trong trường hợp vị thế vay bị thiếu hụt tài sản thế chấp, người thanh lý có ba con đường để thu hồi vốn: (1) quy đổi tức thời qua lớp thanh khoản dự phòng; (2) tháo gỡ token thành chứng chỉ tín dụng để bán trên thị trường thứ cấp ngoại biên (offchain); và (3) yêu cầu rút vốn quỹ truyền thống với cam kết nhận lại tiền mặt theo giá trị tài sản ròng (NAV) trong vòng 90 ngày.

5. Ý nghĩa Thực tiễn đối với các Tổ chức Quản lý Tài sản

Để tham gia vào hệ sinh thái Allocation Vaults, các tổ chức tài chính cần giải quyết các bài toán chiến lược, pháp lý và vận hành ở mức độ phức tạp cao:

| Đánh giá | 🤝 Hợp tác với Risk Manager | 🛠️ Tự trở thành Risk Manager |

|---|---|---|

| Tốc độ (Speed) | Nhanh: 1 đến 2 tháng. | Chậm: Vài tháng để xây dựng năng lực. |

| Kiểm soát (Control) | Phụ thuộc: Risk manager quyết định chiến lược và tham số. | Toàn quyền: Kiểm soát hoàn toàn rủi ro và phân bổ. |

| Doanh thu (Revenue) | Chia sẻ thông qua phí hiệu suất (performance fees). | Giữ toàn bộ cấu trúc phí. |

| Rủi ro (Risk) | Rủi ro danh tiếng phụ thuộc vào Risk manager. | Hứng chịu trực tiếp rủi ro nợ xấu và lỗi vận hành. |

| Phù hợp nhất cho | Lần đầu bước vào thị trường; đang xây dựng chuyên môn. | Tổ chức có đội ngũ crypto-native và cam kết dài hạn. |

- Lựa chọn chiến lược: Các tổ chức có thể chọn cách mã hóa quỹ của mình và hợp tác với một nhà quản lý rủi ro đã có vị thế, hoặc tự xây dựng năng lực để vận hành Allocation Vaults nội bộ (tương tự như bước đi của Bitwise Asset Management vào tháng 1 năm 2026).

- Vấn đề Pháp lý và Tuân thủ: Việc phân bổ vốn dựa trên kỳ vọng lợi suất đòi hỏi sự đánh giá kỹ lưỡng về rủi ro hình thành hợp đồng đầu tư theo bài test Howey. Hơn nữa, tại Châu Âu theo quy định MiCA, một vault có người quản lý rủi ro đưa ra quyết định có thể không được hưởng quyền miễn trừ "hoàn toàn phi tập trung", buộc phải đăng ký tư cách pháp nhân cụ thể.

- Rủi ro Vận hành và Hệ thống: Điểm hạn chế lớn nhất nằm ở mạng lưới oracle. Một nguồn cấp giá bị lỗi hoặc chậm trễ có thể kích hoạt các lệnh thanh lý sai lệch hoặc tạo ra nợ xấu. Hơn nữa, thị trường onchain hoạt động 24/7 mà không có thời gian đóng cửa, đòi hỏi năng lực giám sát liên tục và hệ thống quản trị rủi ro mã lệnh chặt chẽ.

- Kế toán và Thuế: Hiện tại, các hướng dẫn kế toán như FASB ASU 2023-08 hay việc hủy bỏ SAB 121 đã cung cấp một số nền tảng, nhưng việc phân loại cổ phần trong vault hay định nghĩa các giao dịch tính thuế vẫn còn nhiều khoảng trống, yêu cầu sự tham gia của các cố vấn chuyên biệt.

6. Kết luận

Sự giao thoa giữa tài chính truyền thống và DeFi đang bước vào một điểm uốn (inflection point) mang tính quyết định. Thực tế đã chứng minh, việc số hóa tài sản đơn thuần là không đủ để kích hoạt thanh khoản. Giá trị thực sự nằm ở khả năng tái cấu trúc và tích hợp liền mạch các tài sản này thông qua Allocation Vaults, biến chúng thành những mảnh ghép hoàn hảo cho hệ sinh thái tài chính on-chain.Được kỳ vọng là xu hướng định hình lại thị trường vào năm 2026, sự hội tụ giữa Tài chính Truyền thống (TradFi) và Tài chính Phi tập trung (DeFi) sẽ mang lại lợi thế kép cho những tổ chức tiên phong. Những định chế bắt đầu xây dựng năng lực chuyên môn về DeFi, thiết lập quan hệ đối tác quản lý rủi ro và tích hợp vào các kênh phân phối onchain ngay từ bây giờ sẽ tạo ra những "lợi thế kinh tế" mang tính chiến lược, tạo tiền đề vững chắc trước khi làn sóng ứng dụng thể chế lan rộng trên quy mô toàn cầu.