Phân tích on-chain BTC 04/06: "Họa Vô Đơn Chí"

Nội dung phân tích dựa trên dữ liệu cấu trúc thị trường từ báo cáo "The Week On-chain" của Glassnode xuất bản ngày 03/06/2026.

Tóm Tắt Khảo Sát

- Cấu trúc thị trường gấu tái xác nhận: BTC giảm 13% trong 7 ngày, rút về vùng giữa dải Realized Price ($53.9K) – True Market Mean ($77.8K). STH Cost Basis ($76.4K) lần đầu rơi dưới True Market Mean từ tháng 1/2022 — xác nhận giai đoạn cuối thị trường gấu.

- Dòng tiền sụp đổ: Realized Profit/Loss Ratio (SMA 7 ngày) sụt từ 3.16 xuống 0.29 — phản chiếu gần như chính xác cú hoảng loạn tháng 2. SMA 90 ngày chưa bao giờ vượt ngưỡng 2, xác nhận đợt tăng lên $82K là bẫy gấu chứ không phải chuyển đổi xu hướng thực sự.

- Cắt lỗ lan rộng toàn bộ nhóm: Tổng Realized Loss đạt $1.35 tỷ/ngày, trong đó $770 triệu/ngày đến từ nhà đầu tư dài hạn (LTH) đang bán tháo vị thế mua từ đỉnh chu kỳ. Quá trình phân phối tăng tốc nhưng chưa hoàn tất.

- Bức tường kháng cự ETF tại $83K: Giá bị từ chối chính xác tại mức giá vốn trung bình của các quỹ ETF Spot Mỹ (~$83K). Outflow liên tiếp 3 tuần, tổng $4.21 tỷ — chuỗi rút tiền thể chế lớn nhất năm 2026.

- Lực bán spot áp đảo: Spot Volume Delta (SMA 7 ngày) âm sâu, chạm mức thấp nhất kể từ tháng 2. Phe bán đang kiểm soát sổ lệnh — cầu giao ngay chưa có dấu hiệu quay trở lại.

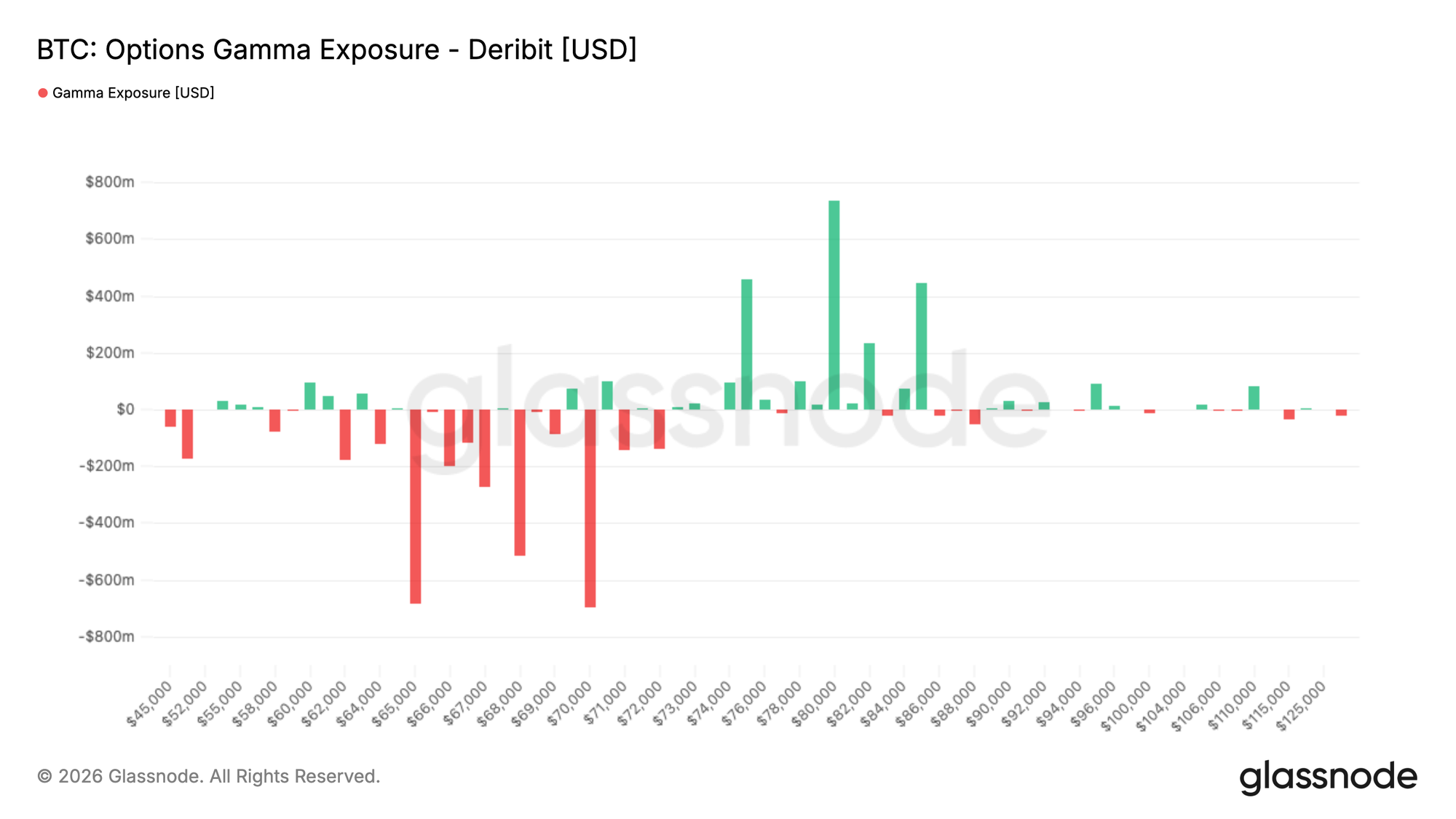

- Phái sinh — Bitcoin ngồi trên cụm Gamma âm lớn nhất: IV tiếp tục nén dù giá thủng đáy. VRP giãn lên đỉnh 3 tháng. Skew duy trì nghiêng put. Cụm Negative Gamma lớn nhất tập trung tại $65K–$70K — đúng vùng giá hiện tại sau khi chạm đáy $61.3K và hồi về $64K.

1. Góc Nhìn Vĩ Mô (Macro Insights)

Dữ liệu việc làm Mỹ tháng 4 gây bất ngờ lớn: số vị trí tuyển dụng tăng lên 7.62 triệu — cao nhất gần 2 năm, vượt dự báo 750,000 đơn vị. Phản ứng lập tức: lợi suất trái phiếu kỳ hạn 10 năm vọt trở lại trên 4.45%, đồng đô la (DXY) giữ vững trên mốc 99. Thị trường hiện định giá xác suất trên 50% rằng Fed sẽ tăng lãi suất vào cuối năm — kịch bản cắt giảm hoàn toàn bị xóa khỏi bảng dự báo. Điều kiện tài chính đang thắt chặt thêm, không nới lỏng.

Bitcoin gánh đòn nặng nề hơn bất kỳ tài sản rủi ro nào khác: giảm 13% trong tuần về vùng $64K (đáy $61.3K), với các quỹ ETF Spot Mỹ ghi nhận $4.21 tỷ outflow trong 3 tuần liên tiếp — chuỗi rút tiền thể chế lớn nhất của năm 2026. Các tổ chức đang rút lui trước khi giá giảm sâu, không phải phản ứng theo sau. Báo cáo NFP (việc làm phi nông nghiệp) thứ Sáu là sự kiện vĩ mô trọng yếu tiếp theo: kết quả mạnh sẽ kéo dài áp lực phân phối; kết quả yếu mới tạo điều kiện cho một đợt hồi phục.

2. Phân Tích Cấu Trúc On-Chain

2.1. Trở Lại Vùng Giá Trị Thị Trường Gấu

Cú giảm 13% đã kéo giá rời xa True Market Mean ($77.8K) — ngưỡng phân định chế độ Tăng/Giảm dựa trên giá vốn của nguồn cung đang giao dịch tích cực — và kéo Bitcoin về vùng giữa của dải thị trường gấu. 3 mốc giá vốn then chốt cần nắm:

- STH Cost Basis ($76.4K): Giá mua trung bình của nhóm đầu tư ngắn hạn. Lần đầu tiên rơi xuống dưới True Market Mean từ tháng 1/2022 — đặc trưng của giai đoạn cuối thị trường gấu, khi yếu tố thời gian bắt đầu bào mòn niềm tin.

- True Market Mean ($77.8K): Giá vốn trung bình của nguồn cung đang giao dịch thường xuyên — lằn ranh phân định thị trường Tăng hay Giảm. Giá hiện tại ($64K) đang cách xa mốc này.

- Realized Price ($53.9K): Giá vốn trung bình toàn bộ mạng lưới — đóng vai trò đáy hỗ trợ dài hạn và biên dưới của dải thị trường gấu.

Với giá hiện tại quanh $64K, Bitcoin đang giao dịch gần điểm giữa của dải $53.9K – $77.8K. Việc không thể duy trì trên True Market Mean tái xác nhận chế độ thị trường gấu đang tiếp diễn.

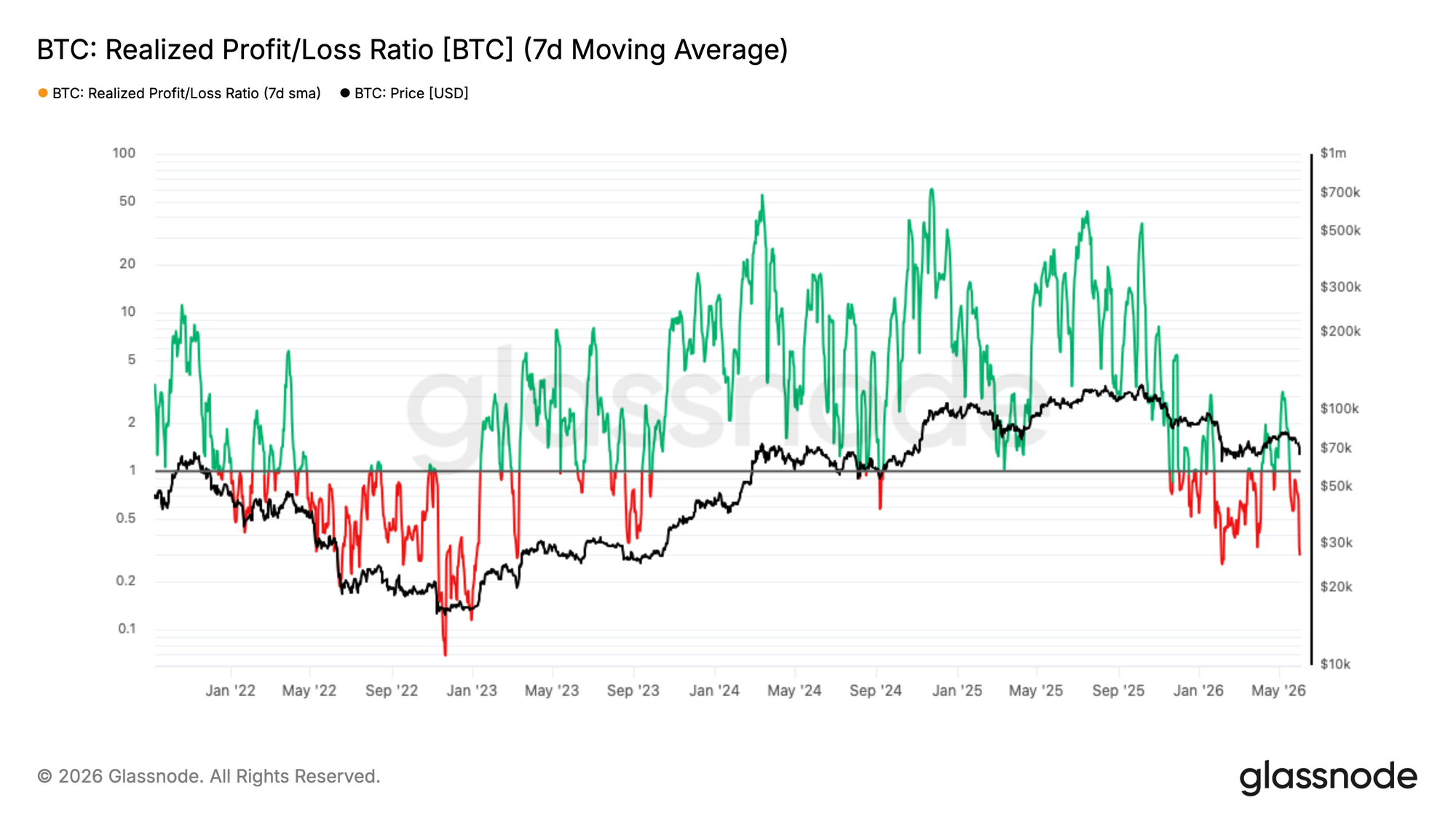

2.2. Thiên Lệch Lợi Nhuận Sụp Đổ

Chỉ số Tỷ lệ Lợi nhuận/Thua lỗ Thực tế (Realized Profit/Loss Ratio) đo lường cân bằng ngắn hạn giữa lợi nhuận và thua lỗ được ghi nhận on-chain. SMA 7 ngày đã sụt về 0.29 — phản chiếu gần như chính xác cú hoảng loạn tháng 2. Ngày 7/5, con số này từng đạt đỉnh 3.16 khi nhà đầu tư đổ xô chốt lời vào đợt tăng $82K.

Tuy nhiên, SMA 90 ngày chưa bao giờ vượt ngưỡng 2 — mức đặc trưng của dòng vốn thị trường tăng thực sự. Khoảng cách giữa SMA ngắn và dài hạn là tín hiệu cảnh báo sớm rằng đợt tăng $82K thiếu nền tảng cấu trúc: đây là đỉnh cục bộ trong thị trường gấu, không phải chuyển đổi chế độ. Sự sụp đổ về 0.29 xác nhận hoàn toàn điều đó.

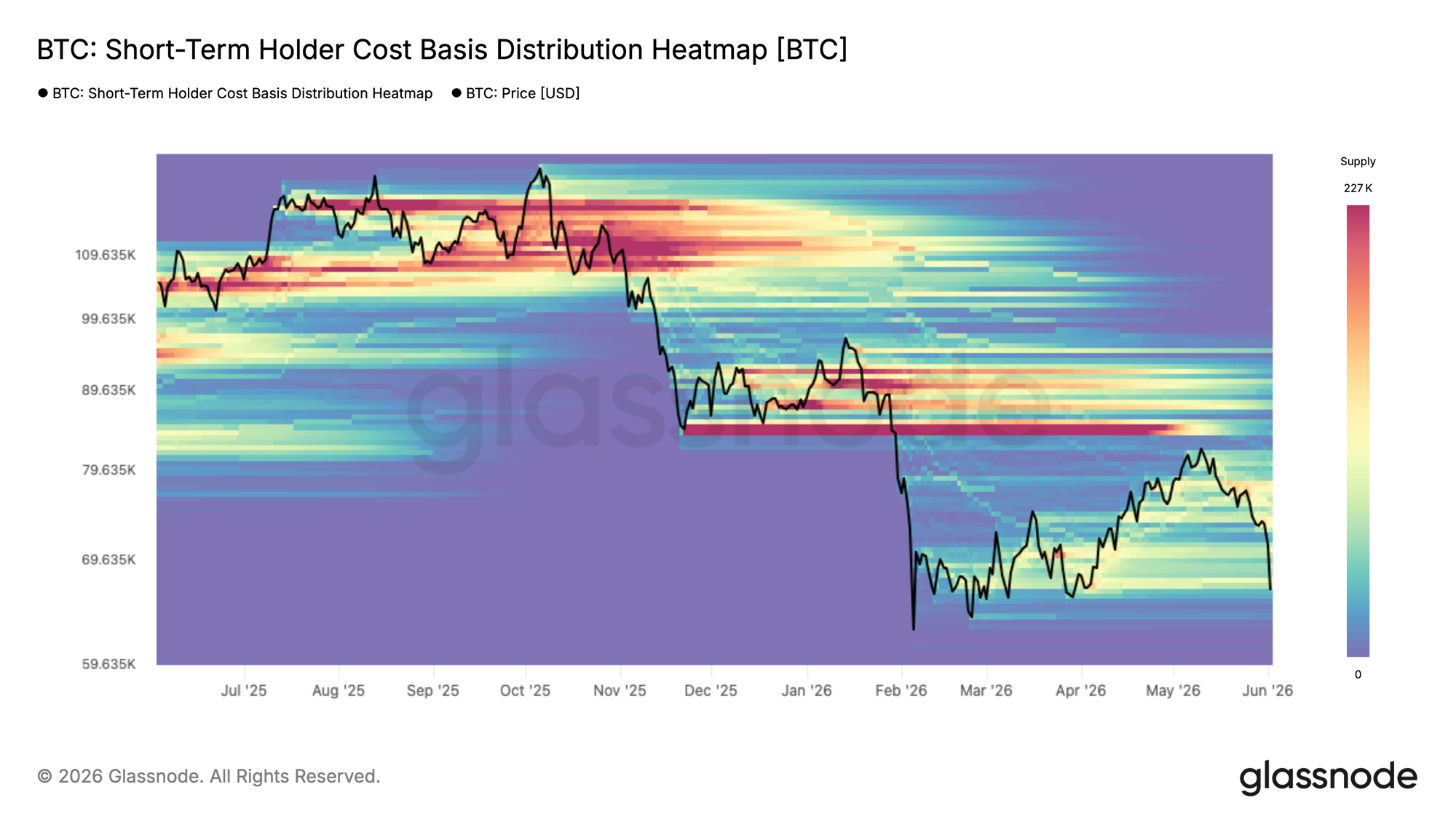

2.3. Nhóm Người Mua Mới Bị Dồn Vào Góc Tường

Bản đồ nhiệt phân phối giá vốn của nhà đầu tư ngắn hạn (STH Cost Basis Distribution Heatmap) cho thấy mật độ nguồn cung mà người mua gần đây đang nắm giữ ở từng mức giá — và qua đó xác định vùng áp lực hành vi cao nhất.

Với giá kéo về $64K (vừa chạm đáy $61.3K), thị trường đang tiến gần biên dưới của cụm nguồn cung tích lũy từ tháng 2. Những ai mua trong vùng $78K–$82K gần đỉnh cục bộ đang chịu áp lực trực tiếp nhất. Quyết định của họ — nắm giữ hay cắt lỗ — sẽ là yếu tố then chốt xác định thị trường có thể hấp thụ lực bán hay tiếp tục sụt sâu hơn.

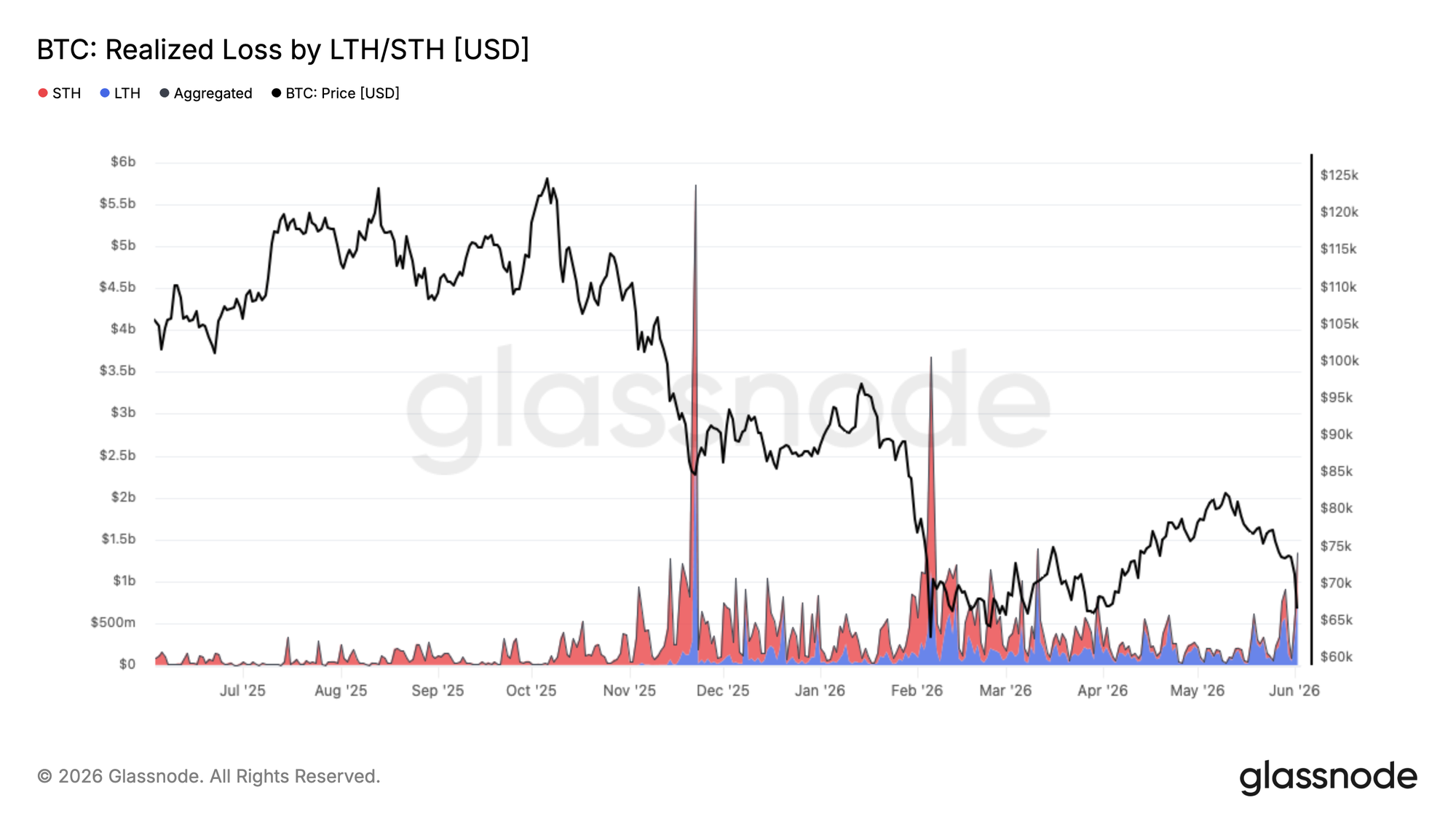

2.4. Cắt Lỗ Tăng Tốc Trên Toàn Bộ Nhóm Nhà Đầu Tư

Đợt điều chỉnh về $64K (đáy $61.3K) đẩy tổng Realized Loss lên $1.35 tỷ/ngày — tăng vọt so với nền tảng trong giai đoạn tích lũy trước. Trong đó:

- $770 triệu/ngày đến từ nhóm nắm giữ dài hạn (tích lũy trước tháng 1/2026), đang bán tháo các vị thế mua từ đỉnh chu kỳ — tín hiệu capitulation đang lan rộng sang cả tay to.

- Phần còn lại đến từ nhóm mua trong năm 2026 (vùng $67K–$82K), nay bị buộc thoát lệnh khi giá thủng giá vốn của họ.

Đây là quy luật tất yếu của đáy chu kỳ: LTH đầu hàng, nguồn cung chuyển sang tay mới ở giá thấp hơn. Tuy nhiên, tốc độ hiện tại cho thấy quá trình này chưa hoàn tất.

3. Phân Tích Lực Cầu Off-Chain & Phái Sinh

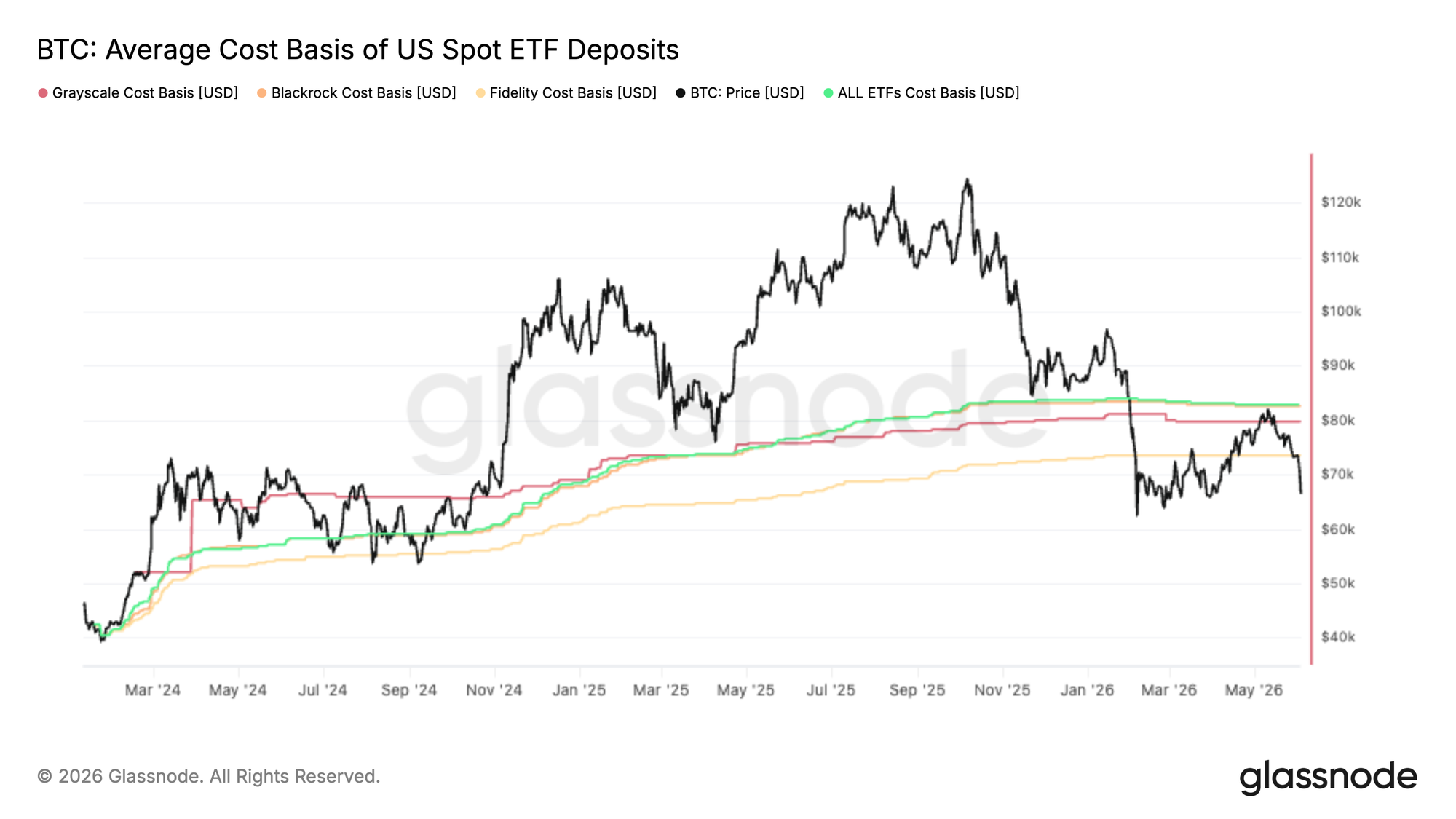

3.1. Bức Tường Kháng Cự ETF Tại $83K

Đợt phục hồi gần đây bị từ chối gần như chính xác tại mức giá vốn trung bình tổng hợp của các quỹ ETF Spot Mỹ — quanh $83K. Điều này cho thấy một bộ phận lớn nhà đầu tư ETF đang nằm dưới nước đã chớp cơ hội phục hồi để giảm vị thế hoặc thoát hòa vốn.

ETF đã là một trong những nguồn cầu chủ đạo xuyên suốt chu kỳ này. Khi giá không thể tái chiếm giá vốn trung bình của người nắm giữ, nguồn cung từ nhà đầu tư bị kẹt hàng đang áp đảo nhu cầu mới — tạo thành vùng kháng cự trên không dai dẳng. Chỉ khi giá vượt và duy trì trên $83K, tâm lý ETF mới chuyển sang tích cực trở lại.

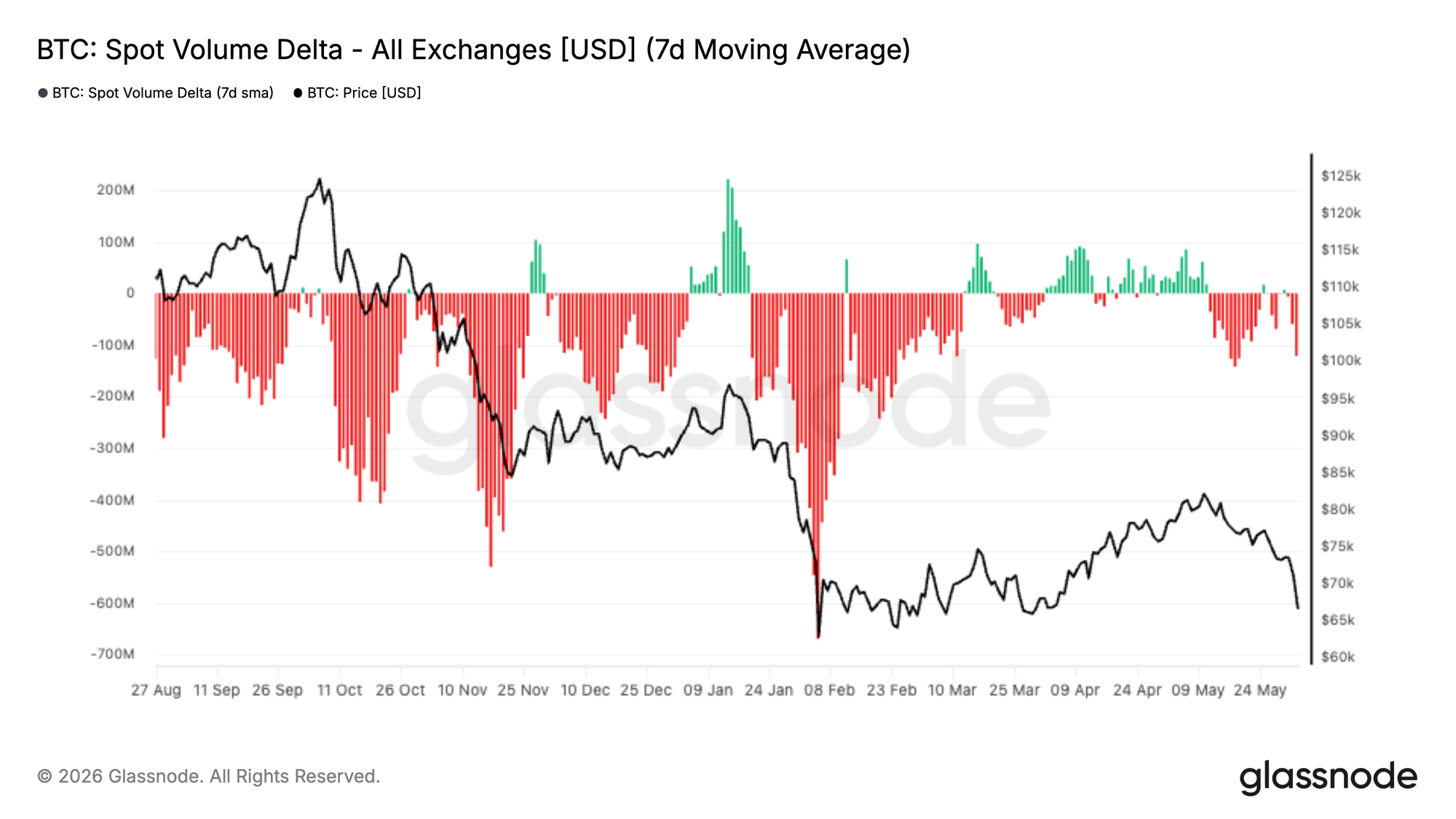

3.2. Lực Mua Spot Biến Mất

Dòng chảy thị trường giao ngay xấu đi mạnh trong 2 tuần qua, với Spot Volume Delta (SMA 7 ngày) lật sang âm sâu, chạm mức thấp nhất kể từ đợt bán tháo tháng 2. Phe bán đang kiểm soát sổ lệnh một lần nữa.

Điều đáng chú ý là đợt giảm này diễn ra ngay sau một giai đoạn tích lũy spot bền vững xuyên suốt tháng 4 – đầu tháng 5, khi phe mua liên tục nâng giá chào và đẩy Spot Volume Delta vào vùng dương, giúp BTC hồi từ mid-$60K lên $80K. Đà cầu đó đã tắt lịm. Spot Volume Delta âm kéo dài cho thấy thị trường đang trong giai đoạn phân phối: nhà đầu tư spot bán vào các đợt hồi, không phải mua vào.

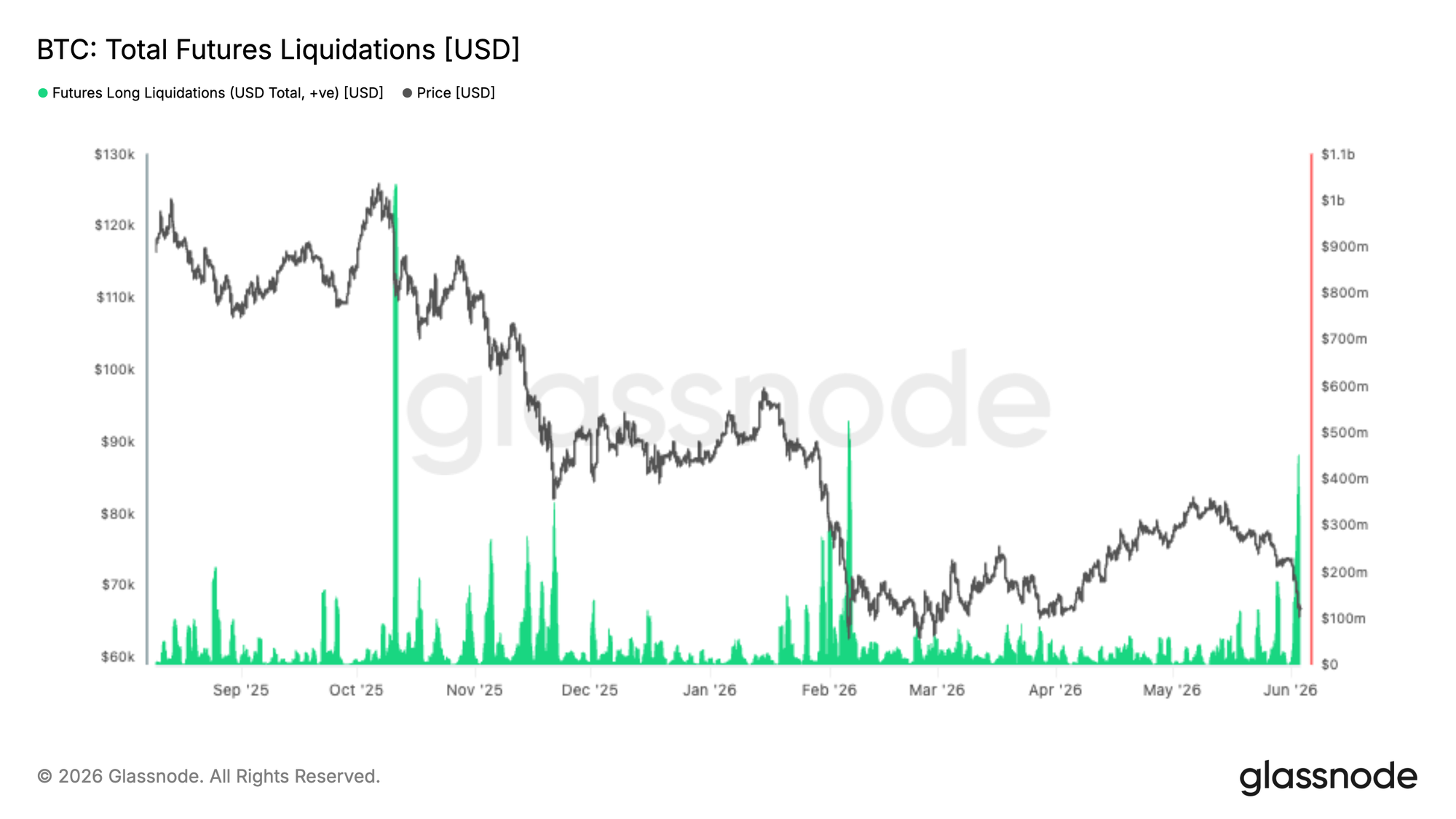

3.3. Thanh Lý Futures: Rũ Bỏ Đòn Bẩy

Đợt giảm kích hoạt một trong những sự kiện thanh lý long lớn nhất chu kỳ hiện tại: hơn $400 triệu vị thế long đòn bẩy bị thanh lý cưỡng bức khi Bitcoin thủng $70K. Tuy nhiên, quy mô này vẫn thấp hơn các đợt xóa sổ của tháng 10/2025 và tháng 2/2026, cho thấy đòn bẩy chưa bị kéo căng quá mức trước đợt giảm này.

Lịch sử cho thấy các đợt thanh lý long quy mô lớn thường trùng khớp với điểm kiệt sức bán cục bộ. Câu hỏi then chốt: liệu cầu spot có xuất hiện để hấp thụ nguồn cung từ thanh lý? Nếu lực bán cơ giới lắng xuống trong khi người mua spot quay trở lại, thị trường có thể thiết lập nền vị thế sạch hơn cho đợt phục hồi tiếp theo.

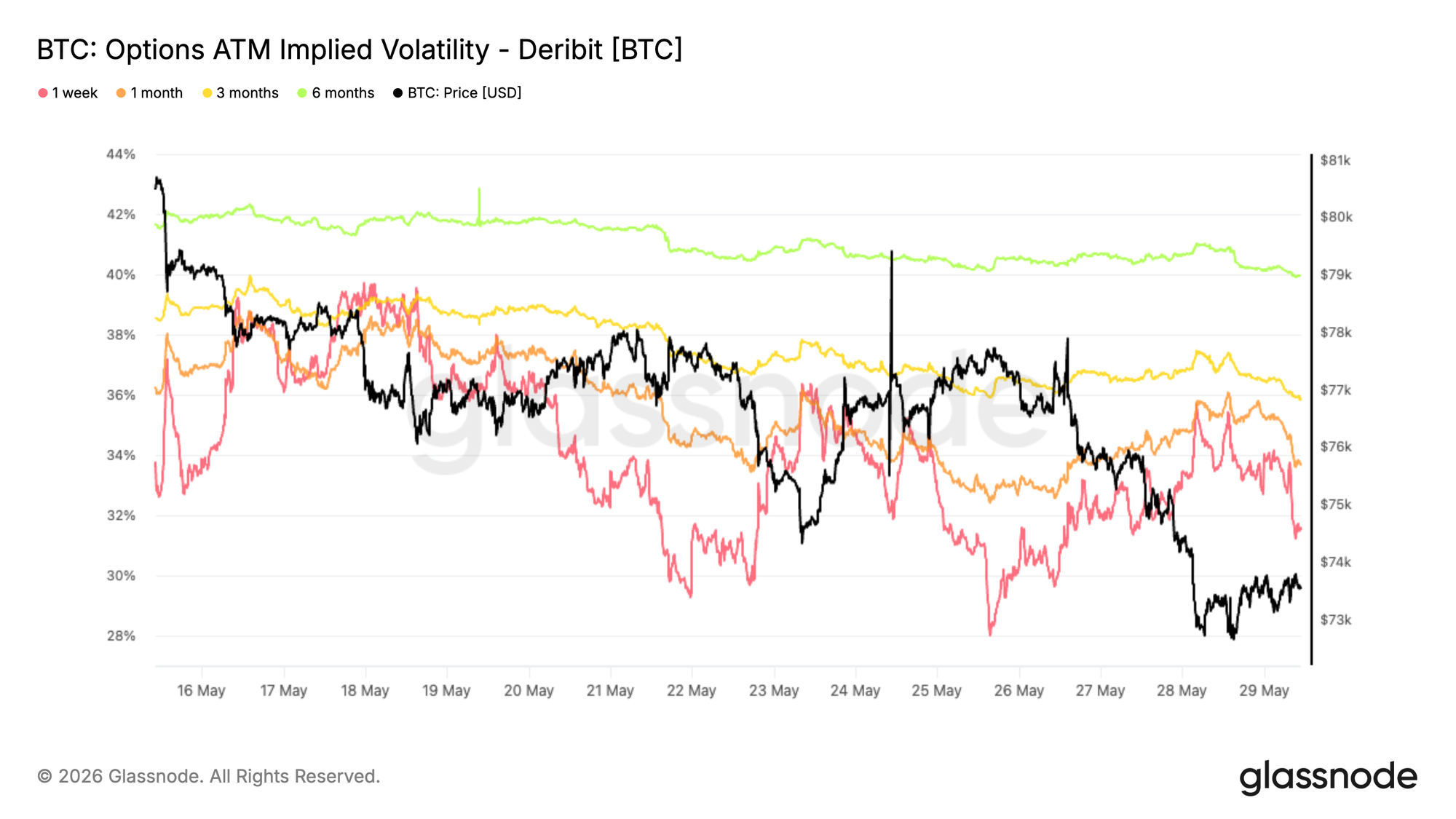

3.4. Biến Động Ngầm Tiếp Tục Nén Dù Giá Thủng Đáy

Xu hướng chủ đạo của biến động ngầm (Implied Volatility — IV, thước đo kỳ vọng dao động giá của quyền chọn) vẫn là giảm xuyên suốt đường cong. Kỳ hạn 1 tháng giảm từ ~38% xuống ~34%; kỳ hạn 3 và 6 tháng cũng nén khoảng 3 điểm IV trong 2 tuần qua.

Thị trường vẫn không chịu trả giá cao cho quyền chọn dù Bitcoin vừa thủng đáy dải dao động. Các đợt IV tăng vọt ngắn xung quanh cú giảm sốc đều bị bán nhanh. Đường cong kỳ hạn (term structure) duy trì trạng thái contango — hàm ý nhà đầu tư xem cú giảm vừa qua là sự kiện cục bộ hơn là thay đổi chế độ biến động. Người bán biến động vẫn kiểm soát.

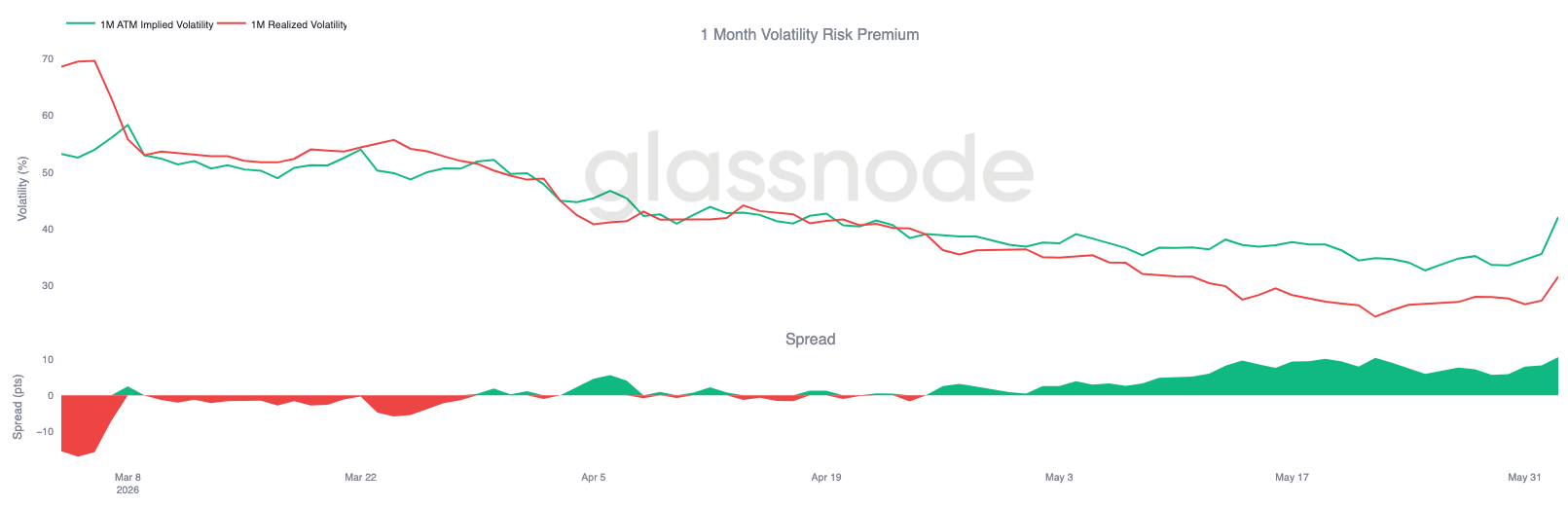

3.5. Phần Bù Rủi Ro Biến Động Đạt Đỉnh 3 Tháng

Mặc dù IV đang nén, mối quan hệ giữa IV và biến động thực tế (Realized Volatility — RV) lại kể câu chuyện khác. IV 1 tháng hồi lên ~42% trong khi RV chỉ ở ~32%. Kết quả là Phần bù rủi ro biến động (Volatility Risk Premium — VRP) giãn lên mức cao nhất 3 tháng.

Trong đợt bán tháo vừa qua, RV tăng khi BTC thủng hỗ trợ, nhưng IV tăng nhanh hơn, phản ánh cầu mua quyền chọn và bảo hiểm tăng lên. Hiểu đơn giản: việc bán quyền chọn (Short Volatility) để thu phí chênh lệch trong lúc thị trường ổn định vẫn mang lại lợi nhuận cao cho nhà tạo lập. Thị trường quyền chọn đang định giá xác suất biến động tương lai cao hơn những gì hành động giá gần đây thể hiện.

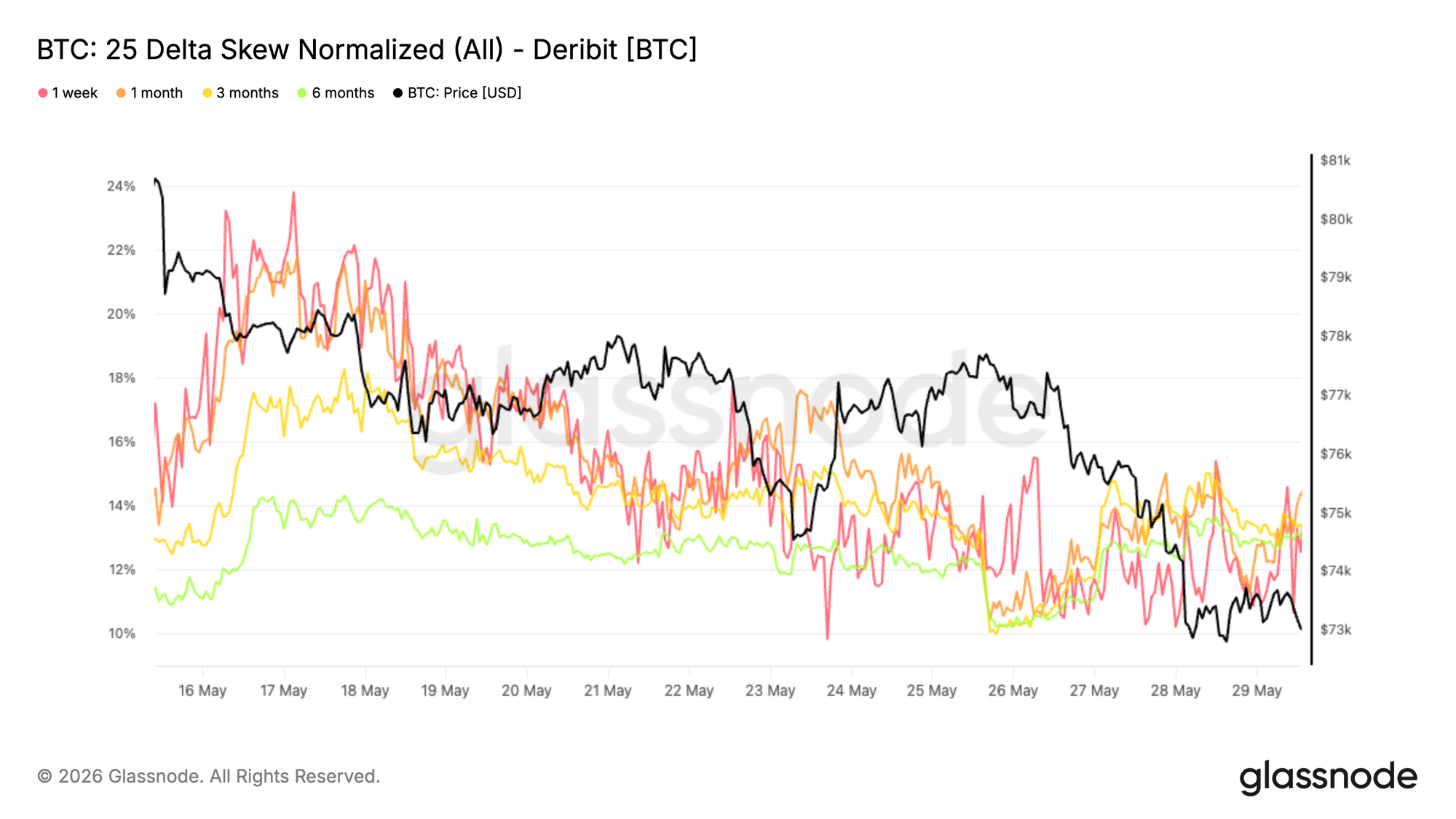

3.6. Put Premium Duy Trì — Dòng Tiền Thông Minh Vẫn Phòng Thủ

Chỉ báo Skew — đo lường độ chênh lệch phí giữa quyền chọn Bán (Put) và quyền chọn Mua (Call) — tiếp tục nghiêng về lãnh thổ put premium. Kỳ hạn 1, 3 và 6 tháng đều ở mức 13%–14%, duy trì trong vùng put premium dù có điều chỉnh nhẹ so với đỉnh giữa tháng 5.

Điểm đáng chú ý: cú phá đáy vừa qua không kích hoạt làn sóng mua bảo hiểm ồ ạt mới (skew không bùng nổ đột ngột). Các trader có vẻ đang duy trì vị thế phòng thủ hiện có hơn là đổ xô mua thêm. Điều này cho thấy rủi ro giảm đã được phản ánh vào giá thị trường — nhưng chưa đến mức hoảng loạn thực sự của một đáy lớn.

3.7. Bitcoin Đang Ngồi Trên Cụm Gamma Âm Lớn Nhất

Vị thế của các Dealer (nhà tạo lập thị trường) tập trung mạnh quanh vùng giá hiện tại. Cụm Negative Gamma lớn nhất tại $65K và $70K — đúng vùng BTC đang giao dịch sau khi chạm đáy $61.3K và hồi về $64K.

Trong vùng Negative Gamma, Dealer buộc phải giao dịch thuận chiều với biến động giá để phòng vệ Delta: giá tăng → họ mua thêm; giá giảm → họ bán ra. Điều này khuếch đại các cú di chuyển ngắn hạn theo cả hai chiều, khiến thị trường đặc biệt dễ bị "đạp" hoặc "bơm" bất ngờ. Dữ liệu taker flow 7 ngày qua nghiêng về mua Put (phòng thủ); 24 giờ gần nhất có thêm cầu Call — nhưng tông chủ đạo vẫn là thận trọng.

Kết Luận: Góc Nhìn & Chiến Lược Thực Chiến FinVenture

Đợt giảm mới nhất tái xác nhận thị trường vẫn trong trạng thái mong manh với điểm yếu bộc lộ xuyên suốt: thua lỗ tăng tốc trên toàn nhóm nhà đầu tư, ETF và spot đều bị rút ròng, Realized P/L Ratio sụp về 0.29. Giá vừa chạm đáy $61,300 rồi hồi về $64,000 — nhưng chưa có bằng chứng nào cho thấy cầu bền vững đã xuất hiện để hấp thụ nguồn cung đang được phân phối. Dưới đây là 3 kịch bản quản trị danh mục trong giai đoạn nhiễu động hiện tại:

Hấp Thụ & Tái Tích Lũy ($58K – $65K)

Cú sập về $61.3K mang bản chất rũ bỏ đòn bẩy (flush) chứ chưa phải tháo chạy hoảng loạn vĩ mô. Thị trường cần thiết lập biên độ mới thấp hơn để hấp thụ nguồn cung vừa bị bán ra.

- Thị trường Spot: Tuyệt đối không bắt dao rơi ngay lập tức. Kiên nhẫn đợi nến H4 hoặc D1 đi ngang xác nhận đáy tại $58K–$62K mới rải vốn DCA từng phần. Kháng cự ngắn hạn hiện lùi về $68K–$70K.

- Chiến lược Quyền chọn: IV tăng sau cú rơi tạo cơ hội mở vị thế Bán Quyền Chọn (Short Volatility) tại biên độ an toàn để thu lợi nhuận khi thị trường bình tĩnh lại và phí quyền chọn xẹp xuống.

Cắt Lỗ Dây Chuyền Tiếp Diễn ($52K – $56K)

Lực mua Spot quá yếu tạo khoảng trống thanh khoản. Toàn bộ STH bị lỗ tiềm ẩn rủi ro "cắt lỗ chồng cắt lỗ", kéo giá thoái lui về vùng Realized Price ($53.9K) — biên dưới dài hạn của thị trường gấu.

- Phái sinh (Short): Nếu giá hồi lên vùng $66K–$68K với khối lượng thấp, đây là điểm lý tưởng để mở lệnh Short thuận xu hướng giảm.

- Kế hoạch bắt đáy: Đặt lệnh chờ mua dần tại $52K–$56K (vùng Realized Price). NFP thứ Sáu — kết quả mạnh là xúc tác kéo dài áp lực phân phối.

Đảo Chiều Chữ V (Bẫy Gấu — Bear Trap)

Cú sập về $61.3K có thể là mẻ lưới rũ bỏ đòn bẩy cuối cùng. NFP yếu hoặc tín hiệu Fed bồ câu có thể kéo dòng Smart Money đổ vào gom hàng cắt lỗ giá rẻ, kích hoạt Short Squeeze.

- Đánh thuận đà (Momentum): Tuyệt đối không đoán đáy. Chỉ mở lệnh Mua khi giá bật tăng hình chữ V và đóng nến D1 vững vàng vượt lại mốc $68,000. Khi đó phe Short bị ép mua lại, tạo lực đẩy kép test lại $75K.

📌 Lời khuyên trọng tâm:

Cấu trúc ngắn hạn đã vỡ hoàn toàn khi giá thủng $70K và chạm đáy $61,300. Trong bối cảnh vĩ mô thắt chặt (Fed có khả năng tăng lãi suất), ETF tiếp tục rút ròng và toàn bộ STH đang thua lỗ, bảo vệ vốn quan trọng hơn kiếm tiền. Vội vã trung bình giá khi bối cảnh chưa ổn định có thể khiến bạn trở thành thanh khoản cho đợt rũ bỏ tiếp theo. Theo dõi sát NFP thứ Sáu và tín hiệu Fed để xác định catalyst tiếp theo của thị trường.