Phân tích tài chính Q4/2025 & Triển vọng 2026

Năm 2025 không phải là một năm “đẹp số” đối với Sky nếu chỉ nhìn vào lợi nhuận ngắn hạn. Nhưng nếu đọc kỹ báo cáo tài chính, đây lại là năm bản lề quan trọng nhất trong toàn bộ lịch sử Maker → Sky: năm mà giao thức chủ động hy sinh lợi nhuận kế toán để tái cấu trúc mô hình kinh tế.

Kết quả là đến đầu 2026, Sky không còn vận hành như một DeFi protocol truyền thống, mà đang tiến rất gần tới hình thái của một hạ tầng tài chính USD on-chain, nơi stablecoin, tín dụng, RWA và token governance được kết nối thành một vòng lặp giá trị khép kín.

1. Doanh thu: tăng trưởng trong điều kiện bất lợi

Gross Protocol Revenue 2025: 338 triệu USD (+10% YoY) So sánh trong bối cảnh:

- Thị trường stablecoin toàn cầu chỉ tăng ~50% trong năm 2025

- Lãi suất toàn cầu bắt đầu hạ nhiệt

- Volatility crypto giảm → yield bị nén

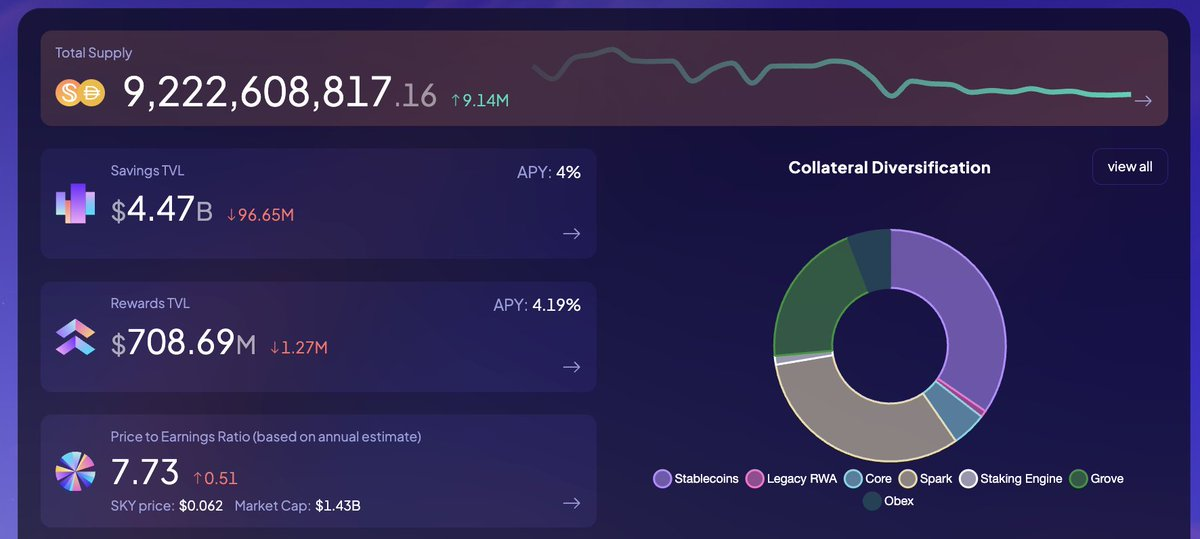

Trong môi trường đó, Sky vẫn duy trì tăng trưởng doanh thu hai chữ số, trong khi USDS supply tăng tới 74% YoY, đạt 9.2 tỷ USD, đưa USDS trở thành:

- Stablecoin lớn thứ 3 thế giới

- Stablecoin tạo yield lớn nhất thị trường

Điểm cần nhấn mạnh: Doanh thu Q4/2025 bị “dìm” về mặt kế toán, do doanh thu tháng 11–12 được ghi nhận sang Q1/2026 vì chu kỳ settlement. Đây là timing issue, không phải suy yếu hoạt động

2. Vì sao lợi nhuận giảm nhưng không xấu?

Bốn nguyên nhân chính đều mang tính chiến lược:

(1) Compression yield vĩ mô

Lãi suất giảm + credit spread bị nén → ảnh hưởng toàn bộ thị trường RWA, không riêng Sky.

(2) Capital rotation có lợi dài hạn

Người dùng chuyển từ stablecoin không yield sang USDS có SSR, làm:

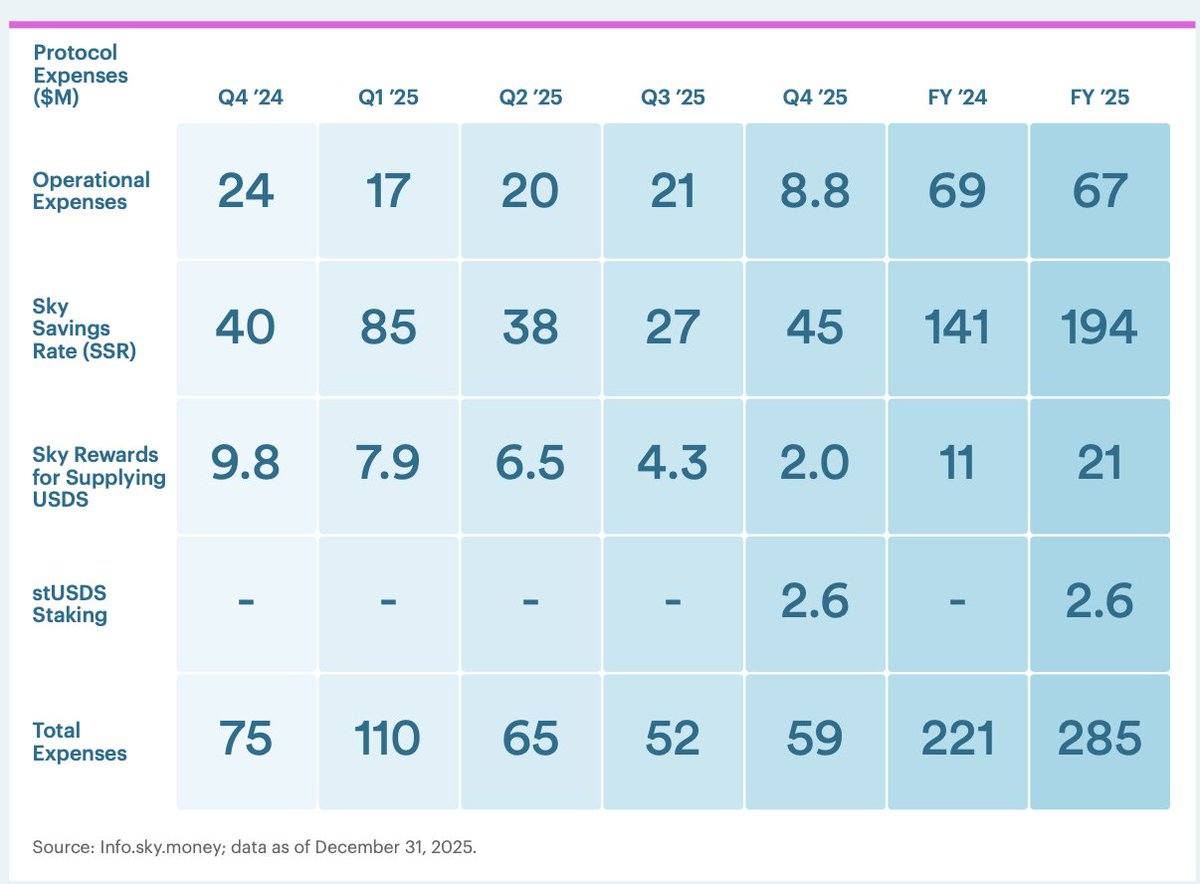

- Chi phí SSR tăng mạnh (đặc biệt Q4/2025)

- Nhưng đổi lại là liquidity bền vững & user stickiness cao hơn

(3) Chi phí chuyển đổi Maker → Sky (one-off)

2025 gánh chi phí:

- Nâng cấp hạ tầng

- Launch Sky Agent Network

- Tái cấu trúc governance

Các chi phí này đã hoàn tất, không lặp lại trong 2026.

(4) Cơ chế SSR cũ phản ứng chậm

Q1/2025 ghi nhận lỗ do SSR không điều chỉnh kịp. Vấn đề này đã được giải quyết bằng SP-BEAM, cho phép điều chỉnh daily, đồng bộ doanh thu – chi phí theo thời gian thực

👉 Nói cách khác: lợi nhuận giảm là hệ quả của quá trình tái cấu trúc và ưu tiên tích lũy năng lực tạo dòng tiền trong tương lai, thay vì dấu hiệu cho thấy mô hình vận hành đang gặp vấn đề.

3. Điểm sáng lớn nhất: chi phí vận hành

Operational Expenses Q4/2025: chỉ 8.8 triệu USD (−63% YoY)

Đây là con số cực kỳ quan trọng vì nó phản ánh:

- Core protocol đã được tinh gọn triệt để

- Chi phí mở rộng được đẩy sang Sky Agent Network độc lập

- Sky Protocol giờ giống financial OS + treasury engine, không còn là một tổ chức vận hành cồng kềnh

Trong tài chính truyền thống, đây là khoảnh khắc một doanh nghiệp chuyển từ “build mode” sang “operating leverage mode”.

4. USDS: moat thanh khoản thực sự

Một stablecoin chỉ thực sự mạnh khi quá trình redeem diễn ra mượt mà, không gây tổn thất thanh khoản cho người nắm giữ. Sky đang sở hữu lợi thế hiếm có:

- USDS supply: 9.2B USD

- PSM liquidity: >4B USD, redeem tức thì, zero slippage

- SSR cuối 2025: ~4%

- Unique holders: ~582,000

Điều này cho phép:

- Tổ chức lớn hoán đổi USDC ↔ USDS quy mô lớn

- Dùng USDS như cash-equivalent sinh lợi

- Không bị “bank run risk” kiểu DeFi yield protocol thông thường

Đây chính là lý do USDS tăng trưởng nhanh hơn toàn thị trường stablecoin

5. Sky Agent Network: engine tạo cashflow thật

Sky đã thoát khỏi rủi ro single-yield bằng việc phân mảnh hoạt động tín dụng:

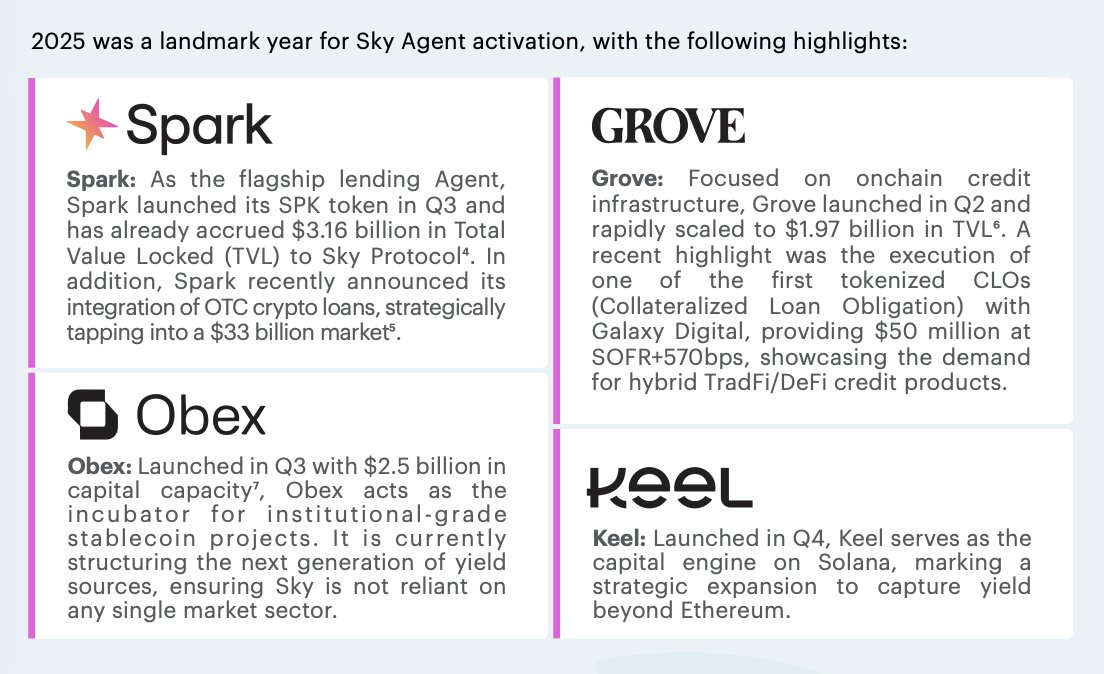

- Spark: 3.16B USD TVL, mở rộng sang OTC crypto lending (~33B USD market)

- Grove: ~1.97B USD TVL, thực hiện CLO tokenized với Galaxy Digital (SOFR +570bps)

- Obex: 2.5B USD capital capacity để ươm các nguồn yield mới

- Keel: mở rộng sang Solana, giảm phụ thuộc Ethereum

Danh mục tín dụng trải rộng:

- Public credit

- Crypto capital markets

- AI compute (GPU, data center)

- Energy infrastructure

- TradFi structured credit

Đây là yield từ kinh tế thật, không phải leverage vòng tròn DeFi.

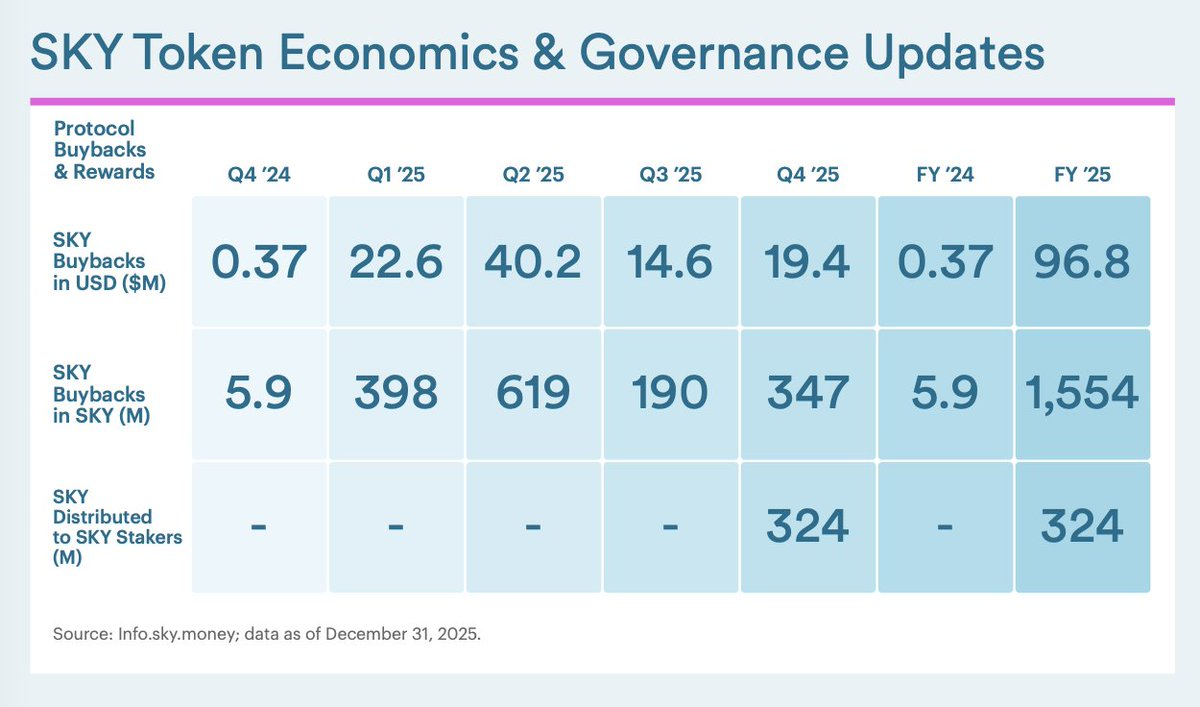

6. SKY token: cơ chế tích lũy giá trị rõ ràng

Năm 2025:

- Buyback: 96.8M USD

- SKY stake: ~60.3% circulating supply

- Staking APY: ~16.1%, trả từ lợi nhuận thật

- Circulating supply giảm nhờ burn MKR legacy

Cơ chế vận hành:

USDS scale → protocol cashflow → buyback SKY → phân phối cho staker → lock supply

Đây là equity-like value capture, không phải “utility token narrative”

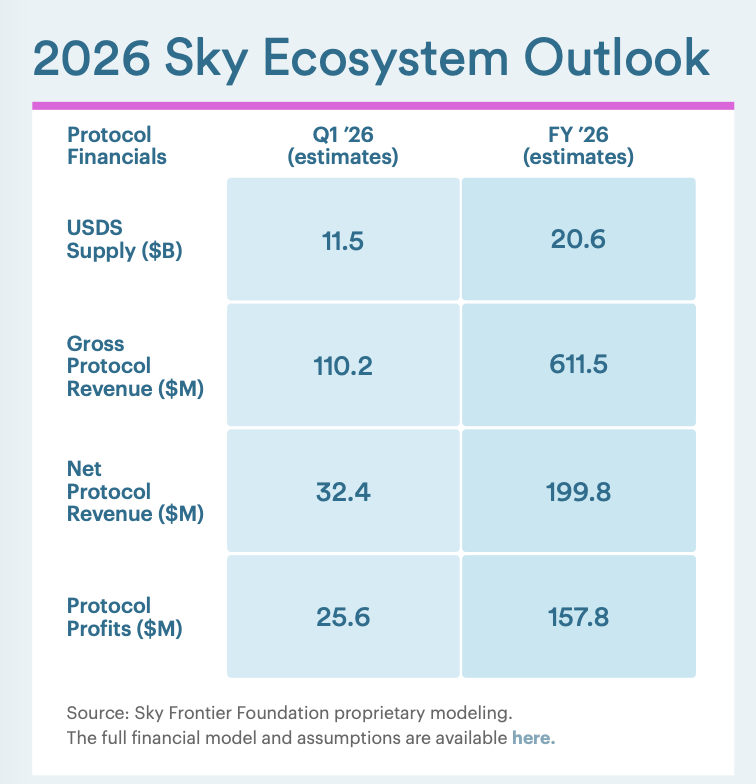

7. Triển vọng 2026: năm của operating leverage

Dự phóng của Sky Frontier Foundation cho 2026

Catalyst chính:

- Tích hợp USDT liquidity (mở rộng TAM - Total Addressable Market lớn nhất stablecoin market)

- 5–10 Sky Agents mới

- Credit spread mở rộng khi lãi suất giảm

Ngay cả khi chỉ đạt 60–70% kế hoạch, Sky vẫn bước vào pha tăng lợi nhuận nhanh hơn tăng chi phí – đúng nghĩa operating leverage.

Kết luận

Sky trong năm 2025 không được thiết kế để tạo ra những con số lợi nhuận đẹp trong ngắn hạn, mà để tối ưu cho năng lực mở rộng và tích lũy giá trị dài hạn. Toàn bộ các quyết định tài chính và vận hành đều xoay quanh bốn ưu tiên cốt lõi:

- Mở rộng quy mô stablecoin thông qua USDS, thay vì tối đa hóa margin tức thời

- Xây dựng liquidity moat đủ sâu để hấp thụ dòng vốn tổ chức ở quy mô lớn

- Thiết kế một engine tạo cashflow đa nguồn, tách khỏi rủi ro single-yield và biến động chu kỳ crypto

- Chuyển hóa dòng tiền thành buyback và staking yield, gắn lợi ích của người nắm giữ token với hiệu quả kinh tế thực của giao thức

Nếu nhìn Sky như một DeFi protocol truyền thống, năm 2025 có thể trông “kém hấp dẫn”. Nhưng nếu coi Sky là:

“Một ngân hàng USD on-chain kết hợp với một asset manager và một cơ chế treasury buyback tự vận hành”

thì 2025 là năm tái cấu trúc bắt buộc để mô hình này có thể vận hành ở quy mô lớn, còn 2026 mới là thời điểm thị trường bắt đầu định giá lại Sky như một hạ tầng tài chính thực thụ, thay vì chỉ là một stablecoin protocol.