Centrifuge ($CFG):

Cây Cầu Nối Hai Thế Giới (P.2)

IV. Tokenomics - $CFG

PHẦN A: Tổng quan về Tokenomics

1. Nguồn cung cơ bản

Cấu trúc nguồn cung của Centrifuge đã được điều chỉnh qua đề xuất CP149 để phục vụ việc chuyển đổi sang hạ tầng đa chuỗi V3 (EVM-native).

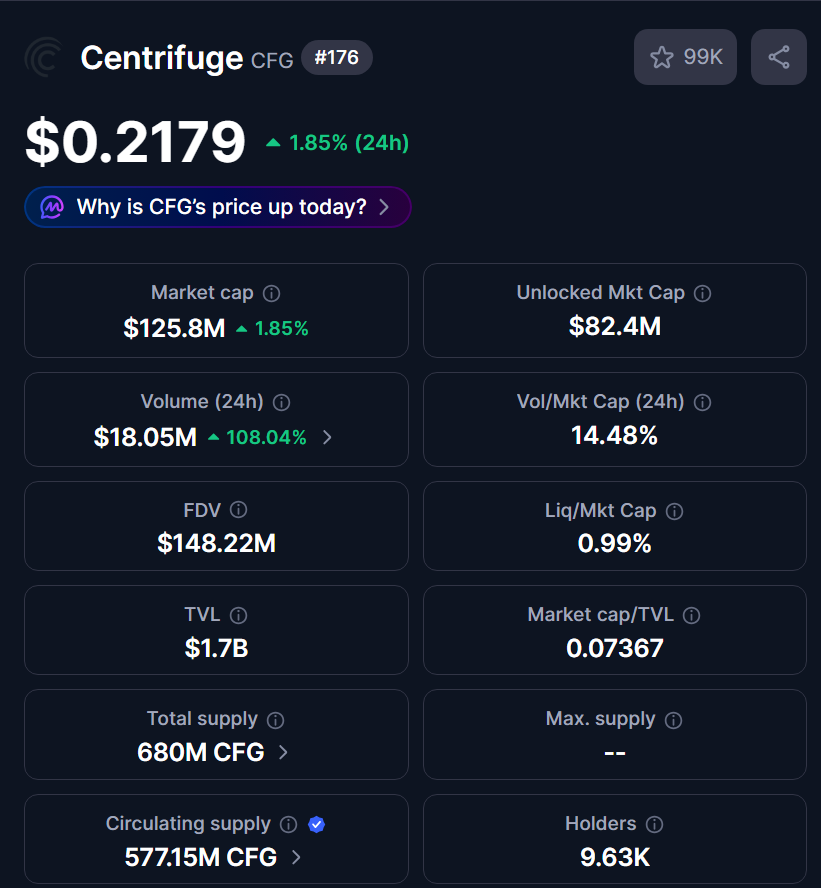

- Tổng cung (Max/Total Supply): 691.800.000 CFG.

- Nguồn cung lưu hành (Circulating Supply): Đạt khoảng 577 triệu CFG (tương đương 84.86% tổng cung). Sự chênh lệch giữa tổng cung và lượng lưu hành đến từ đề xuất CP149. Giao thức đã đúc thêm 115 triệu CFG phục vụ việc di chuyển sang hạ tầng đa chuỗi V3. Trong đó, 15 triệu token được mở khóa ngắn hạn (T5/2025) và 100 triệu token khóa lại làm phần thưởng hệ sinh thái (Incentives), trả dần đến tháng 04/2029.

- Tỷ lệ lạm phát mạng lưới: Cố định ở mức 3%/năm. Toàn bộ 100% lượng token đúc mới này được chuyển thẳng vào Ngân quỹ (Centrifuge Treasury) để quản lý, không xả trực tiếp ra thị trường.

2. Tiện ích của Token (Utility)

- Quản trị (Governance): Yêu cầu số token biểu quyết (Quorum) tối thiểu là 4.000.000 $CFG để một đề xuất DAO có hiệu lực.

- Thanh toán phí: $CFG được sử dụng làm nhiên liệu (gas) để thực thi các hợp đồng thông minh, đúc tài sản và luân chuyển vốn trên Centrifuge Chain. Tuy nhiên, phí gas thường rất thấp và chỉ mang tính chất duy trì vận hành, Protocol Revenue (Phí quản lý giao thức) mới là động lực tăng giá chính.

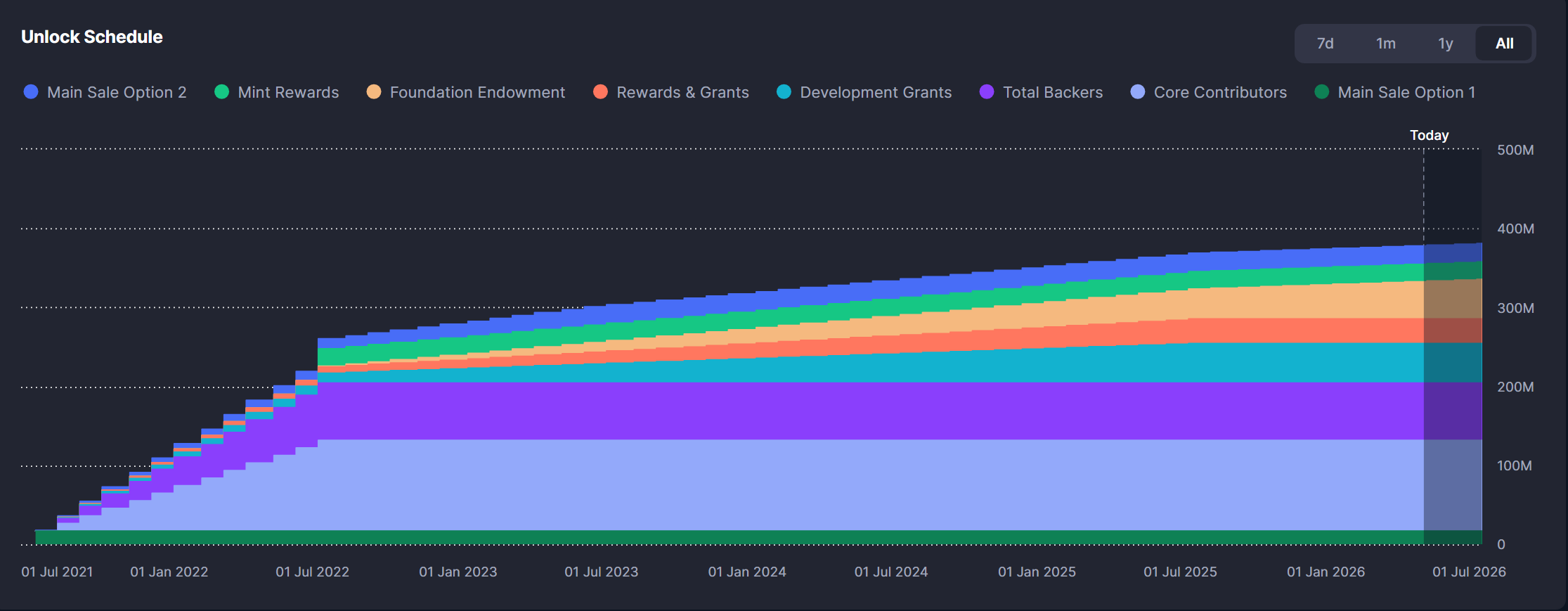

3. Phân bổ & Lịch trình Vesting

Rủi ro từ các nhà đầu tư sớm (Seed/Series A) đã hoàn toàn chấm dứt từ giữa năm 2023. Lượng cung đang khóa hiện tại chủ yếu thuộc về Đội ngũ và Quỹ dự án, được trả nhỏ giọt đến 2029-2030.

| Nhóm đối tượng (Group) | Tỷ lệ (%) | Mốc hoàn tất Vesting | Tình trạng hiện tại |

|---|---|---|---|

| Released Supply (Community, Seed/Series A, ICO) | 50.0% | Tháng 06/2022 - 06/2023 | Đã mở khóa hoàn toàn, tự do lưu hành. |

| Ecosystem (Hệ sinh thái & Treasury) | 24.0% | Dài hạn | Khóa một phần trong Treasury. |

| Team (Đội ngũ nòng cốt) | 14.0% | Tháng 03/2030 | Đang trả dần tuyến tính. |

| Incentives (Phần thưởng từ CP149) | 12.0% | Tháng 04/2029 | Trả dần tuyến tính vào Treasury. |

| Other Stakeholders | 0.1% | Tháng 03/2026 | Sắp hoàn tất. |

PHẦN B: Phân Tích Định Giá & Động Lực Dòng Tiền

Sự dịch chuyển từ "token quản trị" sang "tài sản tạo doanh thu thực" đang tạo ra một nghịch lý định giá cực kỳ lớn, đặc biệt khi mảng RWA đang là "câu chuyện nóng nhất" (hottest narrative) trên chuỗi.

1. "Cỗ máy in tiền" bị thị trường phớt lờ

Đây là cốt lõi của luận điểm đầu tư. $CFG đang bị định giá rẻ so với hiệu suất kinh tế thực tế nó tạo ra nếu so sánh với đối thủ trực tiếp là Ondo Finance.

- Mức phí gộp (Gross Fees): Centrifuge tạo ra mức phí thường niên (trả về DAO 7.7%) là 5.6 triệu USD.

- Định giá (Market Cap): Vốn hóa chỉ ở mức $125.5M (FDV $147.8M).

- So sánh hệ số P/Revenue: Hệ số định giá của $CFG đã nén xuống mức 31.86x. Trong khi đó, đối thủ trực tiếp là Ondo Finance đang ở mức 99x dù tạo ra doanh thu thấp hơn Centrifuge ($67.2M).

- Kết luận: Centrifuge tạo ra lượng phí bằng 82% Ondo, nhưng vốn hóa chỉ bằng 11% đối thủ.

2. Tại sao có sự chênh lệch này? (Các rủi ro)

Sự chênh lệch định giá 13x so với Ondo không phải mù quáng, mà thị trường đang phản ánh 3 rủi ro cấu trúc:

- Tỷ lệ thu nhận của DAO (Capture Rate) quá thấp: Trong 73,6 triệu USD phí gộp, DAO của Centrifuge chỉ thu về 5,6 triệu USD (7,7%) dưới dạng doanh thu giao thức. Phần lớn dòng tiền chảy vào nhà quản lý quỹ, chưa chia sẻ trực tiếp cho token holder.

- Cơn gió ngược Lạm phát (Dilution Headwind): Trong 12 tháng tới, ~75,3 triệu token mới sẽ được mở khóa (Incentives + Team + Lạm phát). Mức pha loãng 13.0% này là rào cản lợi nhuận mà bất kỳ biến động tăng giá nào cũng phải vượt qua.

- Rủi ro tập trung TVL: TVL phụ thuộc nhiều vào một số quỹ lớn (như JAAA), dễ bị tổn thương nếu có đợt rút vốn ồ ạt.

3. Khung Định Giá 4 Kịch Bản (Dự phóng 12-24 tháng)

(Các mục tiêu giá đã được điều chỉnh trừ hao rủi ro pha loãng lạm phát 13%)

| Kịch Bản | Phí Gộp | P/F Ratio | Vốn Hóa (MCap) | Giá $CFG | Xác Suất | Ghi Chú & Xúc tác (Catalysts) |

|---|---|---|---|---|---|---|

| Giảm giá (Bear) | $36.0M | 1.5x | $54M | $0.083 (-62%) |

20% | Đợt tăng phí vừa qua chỉ là đột biến. Có đợt rút vốn JAAA lớn làm TVL giảm 40%. DAO Capture Rate không tăng. Phá đáy cũ. |

| Bảo thủ (Conservative) | $55.0M | 3.5x | $193M | $0.295 (+36%) |

30% | Phí ổn định lại sau đỉnh. Fee switch chỉ áp dụng cho JAAA (DAO thu ~9%). Mức giá này chỉ vừa đủ bù đắp lạm phát (Hold rate). |

| Lạc quan cơ sở (Mod. Bull) | $85.0M | 7.0x | $595M | $0.911 (+320%) |

35% | Hưởng lợi từ Narrative Tokenized-stocks (tăng gấp 12 lần). Quỹ deSPXA trên Base thu hút Retail. DAO thu về 15% doanh thu. |

| Đột phá (Ultra Bull) | $120.0M | 12.0x | $1.44B | $2.206 (+916%) |

15% | Centrifuge trở thành hạ tầng RWA số 1 cho các tổ chức. Phí gộp vượt Ondo. DAO thu về 20% doanh thu thực. |

4. Cơ Chế Tích Lũy Giá Trị (Value Accrual)

Dựa trên các dự phóng xác suất mới nhất, giá trị hợp lý của $CFG hiện đang neo ở mức ~$0.73. Để thực sự bứt phá lên các mốc giá Lạc quan ($0.91+) hay Đột phá ($2.20+), bài toán cốt lõi không chỉ nằm ở việc mở rộng quy mô, mà nằm ở việc DAO phải điều chỉnh thành công "Công tắc phí" (Fee-Switch). Việc đẩy tỷ lệ thu nhận (Capture Rate) từ mức 7.7% hiện tại lên mốc 15% - 20% là chìa khóa duy nhất để luân chuyển dòng tiền 72.6 triệu USD từ thế giới thực vào trực tiếp giá trị nội tại của token.

V. Backers, Team & Ecosystem

Sức mạnh của một dự án Real-World Assets (RWA) không chỉ nằm ở code, mà nằm ở năng lực pháp lý, mạng lưới quan hệ với Phố Wall và khả năng tích hợp thanh khoản trên on-chain. Centrifuge đang sở hữu một trong những bộ khung vững chắc nhất toàn ngành ở cả ba khía cạnh này.

1. Đội ngũ nòng cốt

Năng lực cốt lõi của đội ngũ Centrifuge nằm ở sự kết hợp độc đáo giữa kinh nghiệm dày dặn trong tài chính truyền thống (TradFi), quản lý chuỗi cung ứng doanh nghiệp và kiến trúc phần mềm Web3. Họ hiểu rõ cách dòng tiền thực tế vận hành và cách đóng gói chúng vào Smart Contract:

- Đội ngũ sáng lập (Founders): Được dẫn dắt bởi Lucas Vogelsang (cựu quản lý kỹ thuật tại Taulia, sáng lập DeinDeal), Martin Quensel (cựu kiến trúc sư tại SAP) và Jeroen Offerijns (CTO - đồng tác giả của tiêu chuẩn ERC-7540 chuyên biệt cho RWA).

- Mở rộng Thể chế : Để đón đầu làn sóng vốn tổ chức trong giai đoạn 2025-2026, ban lãnh đạo đã có sự bổ sung mang tính bước ngoặt. Nổi bật nhất là Jürgen Blumberg (COO) - cựu Giám đốc điều hành mảng ETF tại Goldman Sachs. Sự gia nhập của Blumberg đóng vai trò bản lề, giúp Centrifuge chuyển đổi các cấu trúc tài chính phức tạp, khắt khe của Phố Wall thành các sản phẩm tuân thủ hoàn toàn trên on-chain.

2. Backers

Centrifuge đã huy động thành công tổng cộng khoảng 53,8 triệu USD, thu hút sự hậu thuẫn từ những quỹ đầu tư mạo hiểm (VCs) hàng đầu ở cả hai mảng công nghệ blockchain và tài chính truyền thống:

- Vòng Seed (2018 - $3.8M): Dẫn đầu bởi Mosaic Ventures, đặt nền móng đầu tiên cho tầm nhìn tài chính chuỗi cung ứng phi tập trung.

- Vòng Strategic (2021-2022): Sự tham gia của các "tay chơi" thanh khoản lớn như Coinbase Ventures, Galaxy Digital và BlockTower Capital.

- Vòng Series A (04/2024 - $15M): Đồng dẫn dắt bởi ParaFi Capital và Greenfield Capital, với sự góp mặt của Circle Ventures, Wintermute, Spartan Group và IOSG Ventures. Vòng này cung cấp nguồn lực để mở rộng thanh khoản cross-chain.

- Đầu tư Chiến lược (Q3/2025): Nhận vốn từ Republic Digital, tập trung thúc đẩy các đường ống phân phối và thiết lập mạng lưới tuân thủ pháp lý toàn cầu.

3. Cầu nối "Wall Street - Web3"

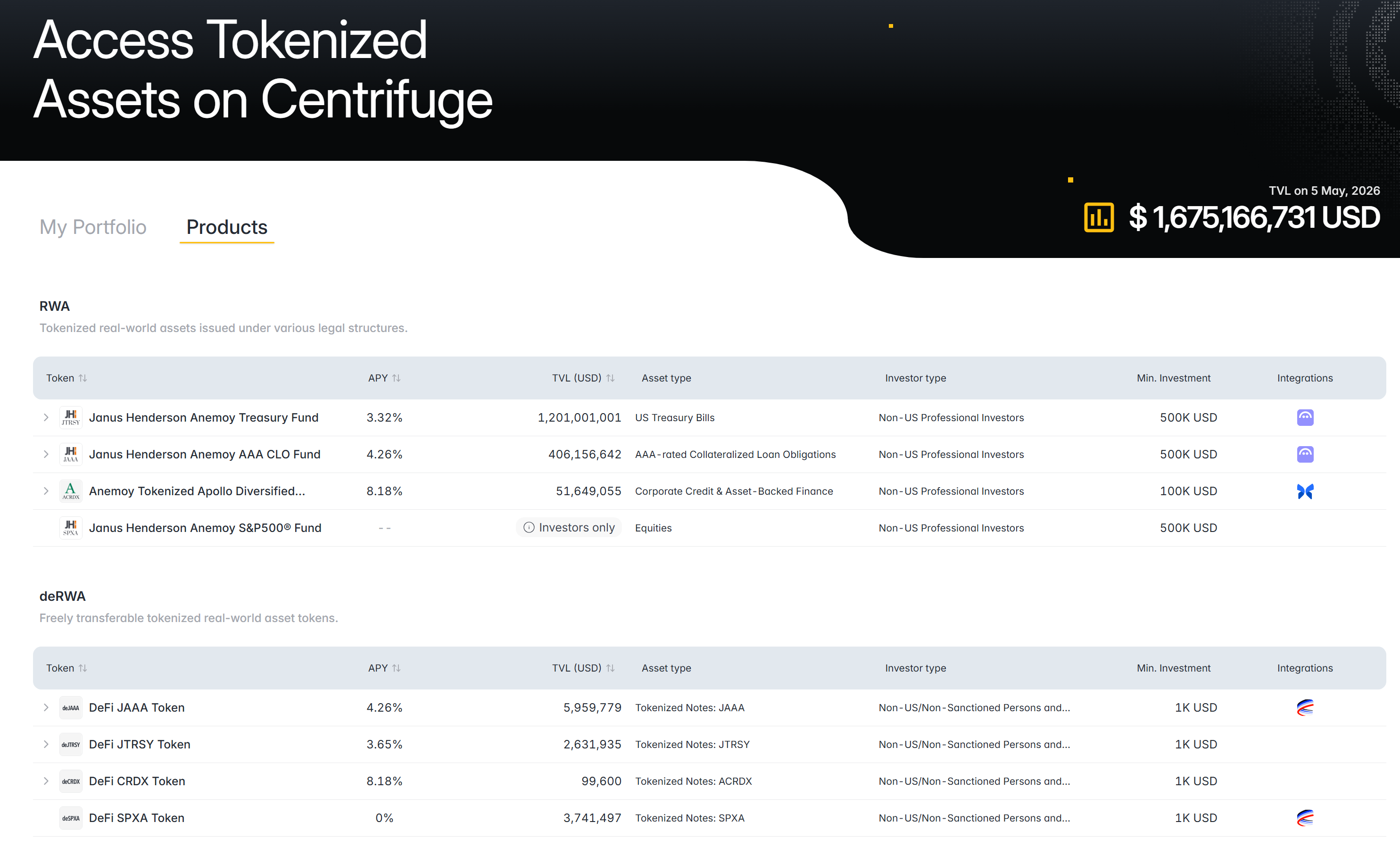

Centrifuge được xây dựng theo mô hình "Cơ sở hạ tầng trung lập với tài sản" (Asset-agnostic infrastructure). Nền tảng của họ bao phủ toàn bộ vòng đời RWA từ phát hành, định giá, kế toán kép (on-chain accounting) đến tuân thủ pháp lý.

a. Các Nhà phát hành tài sản & Đối tác TradFi:

- Janus Henderson Investors: Tập đoàn quản lý tài sản truyền thống với hơn 373 tỷ USD AUM. Họ đã hợp tác với Centrifuge để đưa chiến lược AAA CLO (quỹ JAAA) và quỹ tín phiếu kho bạc (JTRSY/LTF) lên chuỗi.

- S&P Dow Jones Indices: Một cột mốc lịch sử khi Centrifuge trở thành nền tảng đầu tiên hợp tác với S&P để ra mắt quỹ chỉ số S&P 500 token hóa (deSPXA), cho phép danh mục DeFi theo dõi trực tiếp chứng khoán Mỹ.

- Apollo Global Management: Đưa chiến lược Tín dụng Đa dạng (ACRDX) lên blockchain với khoản vốn mồi 50 triệu USD.

- BlockTower Credit: Vận hành quỹ chứng khoán hóa trị giá 220 triệu USD thông qua hạ tầng Centrifuge.

b. Đối tác DeFi Chiến lược (Thanh khoản Web3):

- MakerDAO / Sky & Grove Labs: Cú hích định hình thị trường. Grove (nền tảng tín dụng ươm tạo từ hệ sinh thái Sky/MakerDAO) đã cam kết phân bổ lên tới 1 tỷ USD vào quỹ JAAA của Centrifuge.

- Aave & Morpho: Centrifuge tích hợp sâu với các Money Market lớn nhất. Tài sản RWA (như deJTRSY, deJAAA) được đưa vào Aave Horizon và Morpho, cho phép người dùng thế chấp tài sản thế giới thực để vay stablecoin 24/7.

4. Đánh giá Lợi thế kinh tế

Sự khác biệt cốt lõi của Centrifuge so với phần còn lại của thị trường nằm ở định vị: "Cơ sở hạ tầng" (Infrastructure) vs. "Ứng dụng" (App).

- Trong khi Ondo Finance tập trung đóng vai trò là một nhà phát hành (Tokenized Treasuries) hay Maple Finance cung cấp nền tảng cho vay tín dụng, Centrifuge định vị mình là hệ điều hành đa chuỗi (Multi-chain OS) cho mọi loại tài sản.

- Tính đến 5/2026, với TVL dao động quanh mốc 1,6 tỷ USD, Centrifuge đã thiết lập được một hiệu ứng mạng lưới khổng lồ. Bằng cách trở thành "đường ray" bắt buộc cho dòng vốn của MakerDAO (Web3) và S&P, Apollo (TradFi), Centrifuge tạo ra một rào cản sâu. Đối thủ mới gần như không thể tái tạo lại mức độ tin cậy về mặt pháp lý và thanh khoản tổ chức mà Centrifuge đã mất 6 năm để xây dựng.

$373B AUM

S&P 500 deSPXA

Tín dụng ACRDX

$220M Credit

→

(Tuân thủ, Định giá, Kế toán)

Phân phối / Thế chấp / Lending

$1 Tỷ Cam Kết

Thế chấp & Vay 24/7

Lending Pools

VI. Catalysts

Sự bứt phá của Centrifuge không phải là những sự kiện rời rạc, mà là một chuỗi hiệu ứng domino đã được kích hoạt. Giá trị nội tại của $CFG được thúc đẩy qua 5 giai đoạn hội tụ của dòng tiền, công nghệ và vĩ mô.

1. Catalysts Timeline

• Các ông lớn (Janus Henderson, Apollo) thiết lập quỹ on-chain

• Quỹ T-bills (JTRSY) hút 1.2 Tỷ USD từ các định chế

• Ra mắt mô hình deRWA (deSPXA, deJAAA) cho DeFi bán lẻ

• S&P 500 (deSPXA) bắt đầu thu hút thanh khoản

• Đạt dự phóng doanh thu (ARR) 15 - 18 triệu USD

• Quy mô RWA toàn cầu hướng tới 2.000 - 30.000 tỷ USD

2. Chi tiết các giai đoạn

Giai đoạn 1: Nền tảng Vĩ mô & Thể chế (Đã qua nhưng vẫn phát huy tác dụng)

- Hành lang pháp lý thông suốt: Việc EU thực thi đạo luật MiCA và các nỗ lực xây dựng khung pháp lý tại Mỹ đã dỡ bỏ rào cản cuối cùng. Centrifuge trở thành bến đỗ an toàn về mặt pháp lý cho dòng vốn bảo thủ.

- Cái bắt tay với "Big Boy" TradFi: Giao thức thành công chốt thỏa thuận hạ tầng với Janus Henderson (AUM 373 tỷ USD), S&P Dow Jones và Apollo Global. Đây là nền móng để in ra khối lượng tài sản khổng lồ trên chuỗi.

Giai đoạn 2: Đột phá Quy mô TVL - Mốc 1.67 Tỷ USD (Q1/2026)

Thị trường RWA đã chạm điểm uốn và dòng tiền đã thực sự "on-board". Tính đến ngày 05/05/2026, TVL của Centrifuge đã đạt $1,675,166,731 USD, một minh chứng thép cho sức hút thể chế:

- JTRSY (Quỹ Tín phiếu Kho bạc Mỹ): Đạt TVL hơn 1,2 tỷ USD với APY 3.32%.

- JAAA (Quỹ Tín dụng AAA CLO): Đạt TVL hơn 406 triệu USD với APY 4.26%.

- (Lưu ý: Các rổ tài sản RWA gốc này yêu cầu mức đầu tư tối thiểu khổng lồ từ 100K - 500K USD, khẳng định Centrifuge là sân chơi của dòng vốn "Cá voi" và định chế).

Giai đoạn 3: Giải phóng Thanh khoản DeFi với deRWA (Tháng 04/2026 - Hiện tại)

Đây là Catalyst cốt lõi giải quyết bài toán "Phân phối" (Distribution). Centrifuge đã ra mắt thành công lớp tài sản deRWA (Freely transferable tokenized real-world asset tokens), bọc (wrap) các chứng chỉ quỹ khổng lồ thành token ERC-20 tự do chuyển nhượng cho tệp khách hàng bán lẻ (Min. Investment chỉ 1K USD).

- Cơn sốt "Tokenized-Stocks": Đầu tháng 05/2026, narrative chứng khoán token hóa đang bùng nổ (tăng 12x về độ thảo luận). Sự ra mắt của quỹ chỉ số S&P 500 (SPXA) và phiên bản DeFi của nó là deSPXA (TVL hiện đạt 3.7 triệu USD) đặt Centrifuge vào đúng tâm điểm của dòng tiền.

- Vòng lặp thanh khoản DeFi: Các token deJAAA, deJTRSY, deCRDX và deSPXA đã sẵn sàng để được cắm vào các thị trường tiền tệ như Aave hay Morpho, biến tài sản sinh lời an toàn thành đòn bẩy tài chính khổng lồ.

Giai đoạn 4: Nút thắt Fee-Switch (Nửa cuối 2026)

Khi nền tảng công nghệ và quy mô TVL (1.67 tỷ USD) đã sẵn sàng, động lực lớn nhất quyết định việc tái định giá $CFG sẽ nằm ở khả năng thu phí:

- Mở rộng Fee-Switch: Giao thức sẽ chính thức mở rộng việc thu phí quản lý (25-50 bps) từ các quỹ JTRSY, JAAA sang nhiều sản phẩm khác.

- Cải thiện Capture Rate: Đẩy tỷ lệ thực nhận của DAO từ mức 7.7% lên mốc 15-20%, hướng tới mục tiêu mang về 15 triệu USD Doanh thu thực (Protocol Revenue) trong năm 2026.

- Nâng cấp Kế toán sổ kép (V3.1): Áp dụng tính toán NAV theo thời gian thực on-chain, mang lại sự minh bạch tuyệt đối cho các tổ chức.

Giai đoạn 5: Động lực Dài hạn (2027 - 2030) - Tích lũy Giá trị

- Cơ chế Giảm phát (Burn/Buyback): Khi doanh thu thực phình to và lợi suất dòng tiền (cash flow yield) ổn định trên mức 8%, các đề xuất quản trị (như CP162) sẽ được kích hoạt để dùng doanh thu mua lại và đốt $CFG trên thị trường tự do.

- Sóng Vĩ Mô: Với dự phóng quy mô RWA toàn cầu đạt từ 2.000 tỷ đến 30.000 tỷ USD vào cuối thập kỷ (dữ liệu tổng hợp từ McKinsey, BCG và Standard Chartered), Centrifuge - với vị thế là một trong những "Hệ điều hành" dẫn đầu - sẽ hưởng lợi theo cấp số nhân.

VII. Rủi ro & Cạnh tranh

Centrifuge hiện đang hoạt động trong một ngách thị trường có rào cản gia nhập cực kỳ cao. Tuy nhiên, giao thức cũng phải đối mặt với sự cạnh tranh khốc liệt và những rủi ro mang tính cấu trúc lây nhiễm từ hệ thống tài chính truyền thống.

1. Đối thủ cạnh tranh

Thay vì đóng vai trò là một nhà phát hành (Issuer) đơn thuần, Centrifuge định vị chiến lược là một Nhà cung cấp cơ sở hạ tầng (Infrastructure Provider) đa chuỗi. Sự khác biệt này được thể hiện rõ nhất khi đặt lên bàn cân với các đối thủ cốt lõi trong mảng RWA:

| Giao thức (Protocol) | Phân khúc Cốt lõi | Lợi thế cạnh tranh (Moat) | Điểm yếu / Bất lợi so với Centrifuge |

|---|---|---|---|

| Ondo Finance | Tín phiếu Kho bạc & Chứng khoán Mỹ | Thống trị 53% thị phần T-bills; Thanh khoản xuất sắc nhờ hậu thuẫn từ BlackRock. | Tập trung vào một loại tài sản. Thiếu tính mở (open-infrastructure) để các bên thứ 3 tự xây quỹ. |

| Maple Finance | Cho vay tín chấp Tổ chức (Corporate Credit) | Tốc độ giải ngân nhanh; Khối lượng cho vay tích lũy khổng lồ (1,89 tỷ USD). | Rủi ro nợ xấu cao (đã ghi nhận 55,3 triệu USD) và từng có tiền sử vỡ nợ lớn (2022). Mô hình kém an toàn hơn. |

| Goldfinch | Tín dụng thị trường mới nổi (Emerging Markets) | Lợi suất cao; Tiếp cận được tệp khách hàng SME tại các quốc gia đang phát triển. | TVL rất khiêm tốn. Thiếu vắng mạng lưới đối tác "Institutional-grade" (như S&P hay Janus Henderson). |

| Centrifuge ($CFG) | Hạ tầng Đa tài sản & Đa chuỗi (RWA OS) | Quản lý rủi ro tốt; Cấu trúc phân lớp minh bạch; Đối tác Wall Street. | Quy trình Onboarding phức tạp, rào cản KYC/KYB khắt khe khiến tốc độ thu hút dòng vốn bán lẻ (retail) chậm hơn Ondo. |

2. Rủi ro Cốt lõi

Mặc dù công nghệ blockchain giải quyết triệt để bài toán minh bạch, các sản phẩm RWA bản chất vẫn là cầu nối vật lý. Do đó, nó kế thừa toàn bộ những rủi ro cốt lõi từ thị trường tài chính truyền thống.

- Rủi ro Vỡ nợ & Sự phụ thuộc pháp lý thực tế:

- Khác với các khoản vay DeFi thông thường có thể được thanh lý tự động bằng hợp đồng thông minh khi tài sản thế chấp rớt giá, tài sản RWA trên Centrifuge phụ thuộc hoàn toàn vào năng lực thực thi pháp lý ngoài đời thực. Nếu một doanh nghiệp đi vay vỡ nợ, việc thu hồi tài sản bắt buộc phải thông qua các Thực thể pháp lý đặc biệt (SPV) và hệ thống tòa án thực tế. Quá trình này có thể kéo dài, gây gián đoạn dòng tiền và dẫn đến tổn thất vốn trực tiếp.

- Giải pháp cấu trúc V3: Để quản trị rủi ro này trên kiến trúc Centrifuge V3 hiện tại, hệ thống đã chuyển sang sử dụng cấu trúc mô-đun hóa bao gồm các Hồ bơi tài sản (Pools) chứa nhiều Kho tiền (Vaults) và Lớp cổ phần (Share Classes). Các Vault này được xây dựng dựa trên tiêu chuẩn ERC-4626 cho các thanh toán đồng bộ (tức thì) và ERC-7540 cho các tài sản cần thanh toán không đồng bộ.

- Cơ chế Phân lớp (Tranching 2.0): Thông qua cấu trúc này, các nhà quản lý quỹ thực thi cơ chế phân lớp rủi ro bằng cách tùy chỉnh các Lớp cổ phần thành Lớp ưu tiên (Senior tranche) và Lớp thứ cấp (Junior tranche). Khi xảy ra sự kiện tín dụng xấu hoặc vỡ nợ, hệ thống kế toán sổ kép on-chain sẽ lập tức cập nhật và tính toán lại Giá trị tài sản ròng (NAV). Các nhà đầu tư nắm giữ Lớp thứ cấp (Junior) sẽ hoạt động như một lớp đệm, phải hấp thụ các khoản lỗ đầu tiên, qua đó bảo vệ an toàn vốn tối đa cho Lớp ưu tiên (Senior).

- Rủi ro Pháp lý & Tuân thủ:

- Dữ liệu khảo sát "Tokenization Outlook 2026" chỉ ra rằng 44% các nhà vận hành coi rủi ro pháp lý là "nút thắt cổ chai" lớn nhất.

- Nguy cơ SEC (Mỹ) hoặc các cơ quan quản lý toàn cầu áp đặt quy định phân loại chứng khoán khắt khe lên token sẽ làm chậm dòng vốn. Sự phân mảnh pháp lý (MiCA ở Châu Âu vs. sự thiếu nhất quán ở Mỹ) tạo ra rủi ro xung đột quyền tài phán. Bất kỳ sự thay đổi tiêu cực nào về chuẩn mực KYC/AML đều có thể dẫn đến việc đóng băng (freeze) hoạt động các quỹ thanh khoản trên giao thức.

- Rủi ro Thanh khoản:

- Bản chất của tín dụng tư nhân, hóa đơn hay bất động sản là tài sản kém thanh khoản (illiquid). Nhà đầu tư không thể thực hiện lệnh rút tiền ngay lập tức (instant redemption) mà phải đợi chu kỳ quyết toán của quỹ (thường kéo dài 30 - 90 ngày).

- Mặc dù Centrifuge đã tiên phong ra mắt tiêu chuẩn ERC-7540 để ghi nhận lệnh rút tiền chờ xử lý, nhưng trong kịch bản thị trường hoảng loạn (Bank run), thanh khoản của pool sẽ cạn kiệt hoàn toàn do tài sản cơ sở không thể thanh lý khẩn cấp. Điều này tạo ra rủi ro lệch pha kỳ hạn nghiêm trọng giữa tài sản đại diện trên chuỗi và tài sản vật lý thế giới thực.

VIII. TỔNG KẾT

Mặc dù Centrifuge sở hữu nền tảng hạ tầng RWA cấp độ tổ chức với TVL khổng lồ, nút thắt định giá hiện tại vẫn nằm ở tỷ lệ thu nhận doanh thu (Capture Rate) của DAO còn thấp. Do đó, chiến lược tối ưu nhất cho $CFG lúc này không phải là "All-in", mà là giải ngân phân bổ theo động lực.

1. Phân Tích Kỹ Thuật (PTKT)

Dựa trên đồ thị khung Ngày (1D), $CFG đang cho thấy những tín hiệu đảo chiều xu hướng (Bullish Reversal) rõ nét:

- Phá vỡ cấu trúc giảm: Giá đang nén và có dấu hiệu phá vỡ (breakout) lên khỏi đường xu hướng giảm (downtrend line) dài hạn được hình thành từ đỉnh năm ngoái.

- Động lượng phục hồi: Các đường trung bình động đã bắt đầu cắt lên nhau và ngóc đầu dậy sau một giai đoạn giảm rất sâu và tạo đáy quanh vùng $0.07 - $0.08. Chỉ báo RSI duy trì trên mốc 50, ủng hộ cho xu hướng phục hồi.

2. Kế hoạch Giao dịch

Dựa trên hợp lưu giữa cấu trúc biểu đồ và khung định giá cơ bản, điểm vào lệnh và các mốc chốt lời được thiết lập như sau:

- Vùng mua (Entry): Quanh mốc hiện tại $0.22.

- Dừng lỗ (Stop-Loss - SL): $0.16 (Khoảng -27%. Mức SL này đặt ngay dưới vùng tích lũy và các đường MA hỗ trợ gần nhất, nếu thủng sẽ phá vỡ cấu trúc tăng ngắn hạn).

- Chốt lời (Take-Profit - TP):

- TP1: $0.42 (Khớp với râu nến kháng cự cũ & Kịch bản định giá Bảo thủ).

- TP2: $0.67 (Khớp với vùng Base cấu trúc kỹ thuật mạnh & Tiệm cận mức Giá trị hợp lý trọng số ~$0.73).

- TP3: $1.20 (Test lại vùng đỉnh vĩ mô đầu năm 2024 & Nằm trong dải định giá của Kịch bản Đột phá).

3. Chiến lược Giải ngân

Để bảo toàn vốn và tối ưu hóa lợi nhuận, kế hoạch được chia làm 2 giai đoạn:

- Giai đoạn 1: Giải ngân 1/3 vị thế tại $0.22

- Mục tiêu: "Lấy vị thế" để đón sóng dòng tiền đầu cơ đang chảy mạnh vào narrative Tokenized-Stocks / RWA và bắt nhịp điểm phá vỡ (breakout) về mặt PTKT. Khoản vốn này chấp nhận rủi ro theo đúng Stop-Loss $0.16.

- Giai đoạn 2: Kích hoạt 2/3 vị thế còn lại (Điều kiện tiên quyết)

- Mục tiêu: Chỉ tung lực lượng vốn lớn nhất khi giao thức chứng minh được dòng tiền sẽ chảy vào túi nhà đầu tư.

- Hành động: Giữ nguyên 2/3 lượng tiền mặt. Tỷ trọng này CHỈ ĐƯỢC GIẢI NGÂN khi Centrifuge chính thức thông qua các đề xuất quản trị (như CP162) để bật "Công tắc phí" (Fee-switch) mở rộng, kích hoạt cơ chế Mua lại & Đốt (Buyback & Burn) hoặc chia sẻ lợi tức trực tiếp.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture