Pendle ($PENDLE):

Xương sống của kỷ nguyên Tín dụng thể chế

(P.1)

I. Tổng quan

1. Nghịch lý Stablecoin

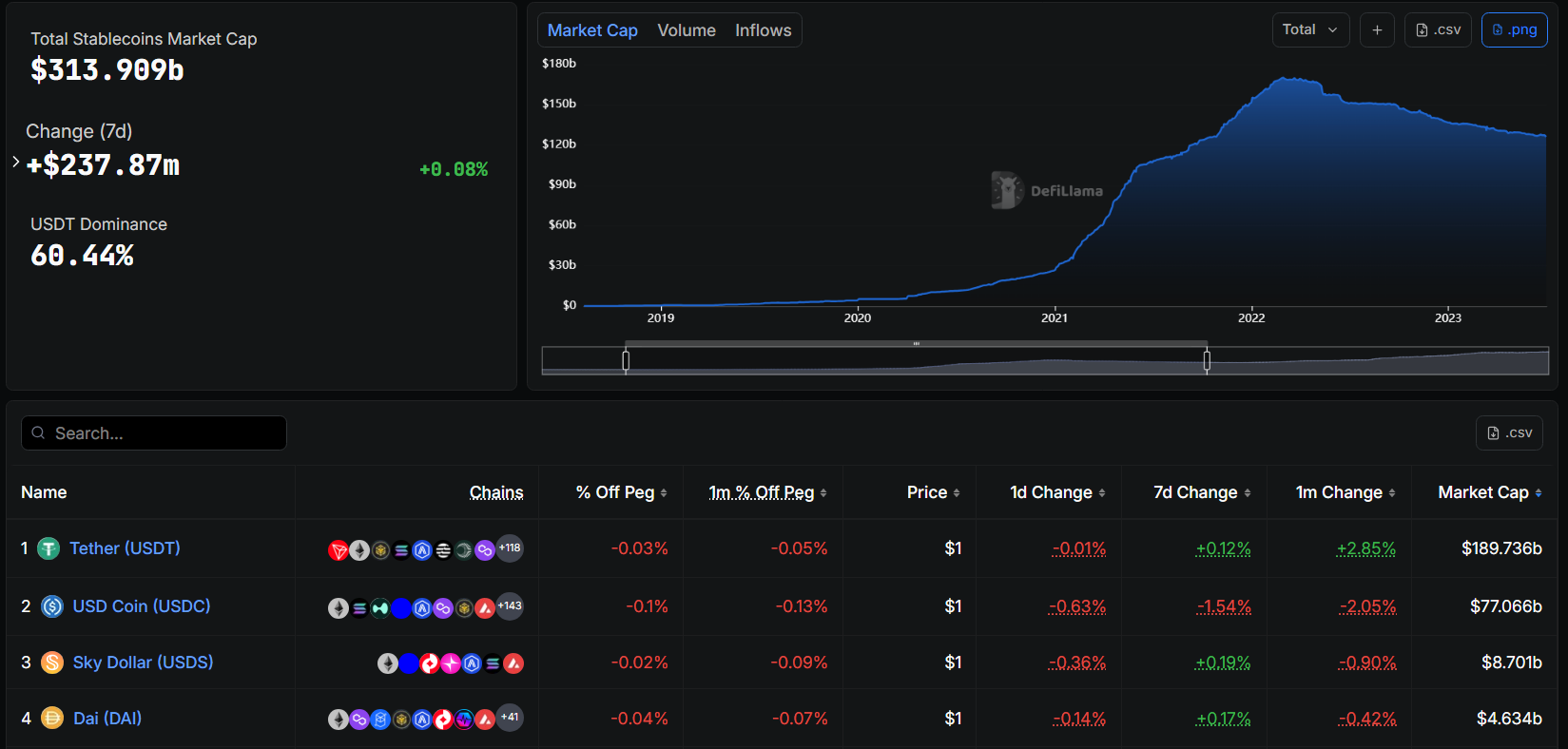

Thị trường DeFi và tiền điện tử đang tồn tại một nghịch lý lớn: Dù vốn hóa stablecoin đã đạt 310 tỷ USD (năm 2026), nhưng có tới 85% (USDC +USDT) trong số đó không trả bất kỳ lợi suất nào (0% yield) cho người nắm giữ.

Trong khi người dùng để vốn nhàn rỗi (hoặc nhận mức lãi suất ngân hàng vỏn vẹn 0,01% từ Chase), các tổ chức phát hành stablecoin lại âm thầm thu lợi nhuận khổng lồ từ tín phiếu Kho bạc Mỹ (T-bills) đứng sau chúng. Mặt khác, các nguồn lợi suất thực sự trên DeFi lại mang tính thả nổi (variable/floating rate), biến động quá mạnh khiến dòng vốn tổ chức (Institutional Capital) không thể tham gia vì thiếu công cụ dự phóng dòng tiền.

2. Nhu cầu Lãi suất cố định (Fixed-Income)

Áp lực thay đổi đang đến từ chính các định chế tài chính truyền thống:

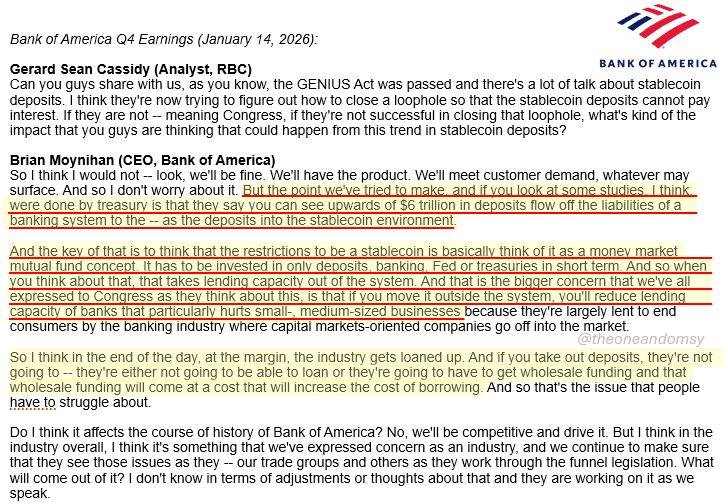

- Bank of America cảnh báo: Lên tới 6 nghìn tỷ USD tiền gửi ngân hàng có thể dịch chuyển sang stablecoin nếu các nền tảng được phép trả lãi suất.

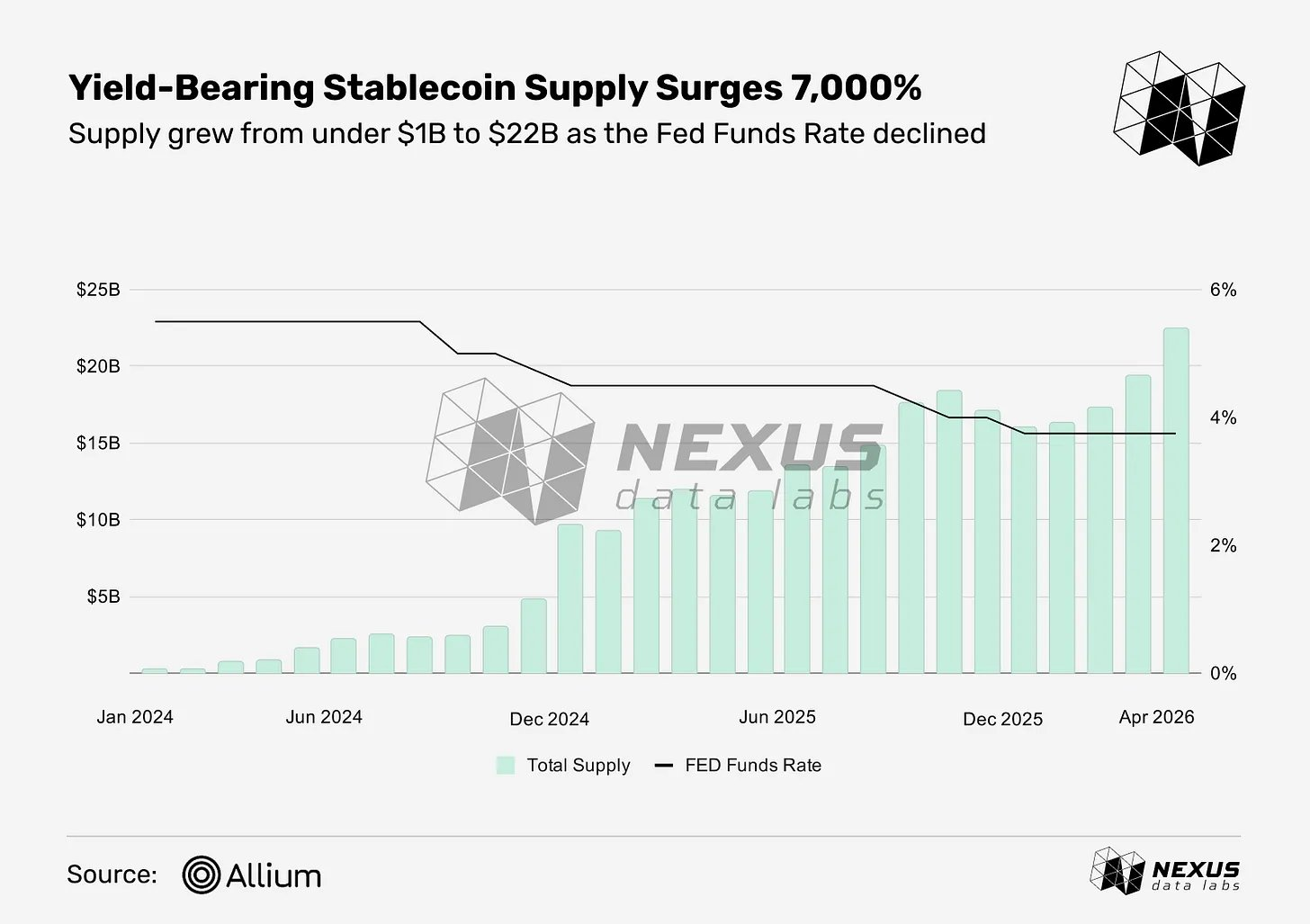

- Khi Cục Dự trữ Liên bang Mỹ (FED) đảo chiều chính sách và liên tục hạ lãi suất cơ sở (Fed Funds Rate) trong giai đoạn 2024-2026, dòng vốn đã lập tức phản ứng. Dữ liệu từ Allium cho thấy nguồn cung stablecoin sinh lời đã ghi nhận mức tăng trưởng bùng nổ 7.000%, vọt từ dưới 1 tỷ USD lên 22 tỷ USD tính đến tháng 4/2026 để bù đắp cho sự sụt giảm lợi suất truyền thống.

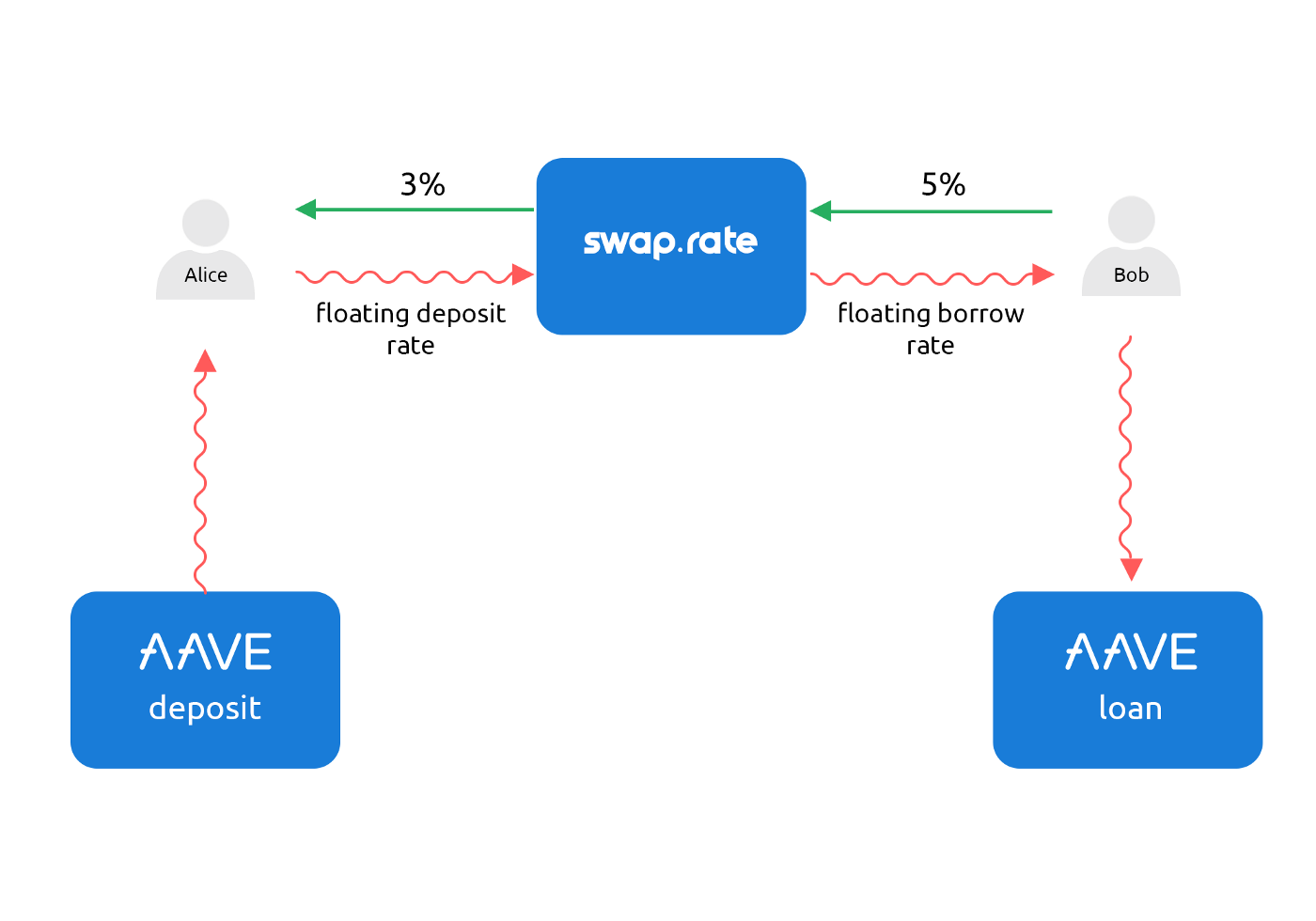

- Khoảng trống hạ tầng: Thị trường Fixed-income toàn cầu trị giá hàng nghìn tỷ USD, nhưng DeFi lại thiếu vắng hoàn toàn một lớp hạ tầng phi tập trung để hiện thực hóa các hợp đồng hoán đổi lãi suất (Interest Rate Swaps) mà không cần qua môi giới trung gian hay hợp đồng ISDA( khung pháp lý bắt buộc dành riêng cho các định chế tài chính khi giao dịch phái sinh) phức tạp.

3. Pendle: Giao thức giao dịch lợi suất phi tập trung

Để giải quyết bài toán trên, Pendle ra đời với mục tiêu "trao toàn quyền kiểm soát lợi suất cho người dùng". Giao thức hoạt động như một lớp phái sinh cấp hai, được xây dựng trên các nguyên mẫu tạo lợi suất cốt lõi của DeFi (như LSTs, LRTs, stablecoin sinh lời và RWA). Pendle mang thị trường phái sinh lãi suất TradFi vào DeFi thông qua 2 thành phần chính:

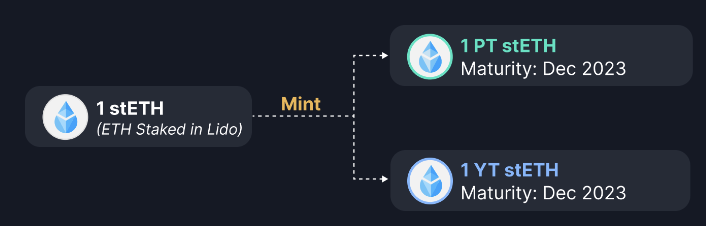

- Mã hóa Lợi suất (Yield Tokenization): Pendle "gói" các tài sản sinh lời thành chuẩn SY (Standardized Yield). Sau đó, SY được chia tách thành hai phần riêng biệt:

- PT (Principal Token): Đại diện cho phần vốn gốc (hoạt động giống trái phiếu không trả lãi định kỳ).

- YT (Yield Token): Đại diện cho toàn bộ phần lợi suất tương lai của tài sản đó.

- Pendle AMM: Một công cụ tạo lập thị trường chuyên biệt cho phép giao dịch cả PT và YT trơn tru trên chuỗi. (Kiến trúc smart contract của Pendle là phi tập trung hoàn toàn - bất kỳ ai cũng có thể tạo thị trường mới, dù giao diện chính thức được giám sát để đảm bảo an toàn).

Bằng cách tách bạch rủi ro và lợi suất, Pendle mở khóa các chiến lược nâng cao: Chốt lợi suất cố định (Mua PT), Đầu cơ đòn bẩy vào lợi suất (Mua YT), hoặc Cung cấp thanh khoản (LP) để nhận thêm phí mà không chịu rủi ro định hướng.

4. "Lớp hạ tầng" cho nền kinh tế mã hóa mới

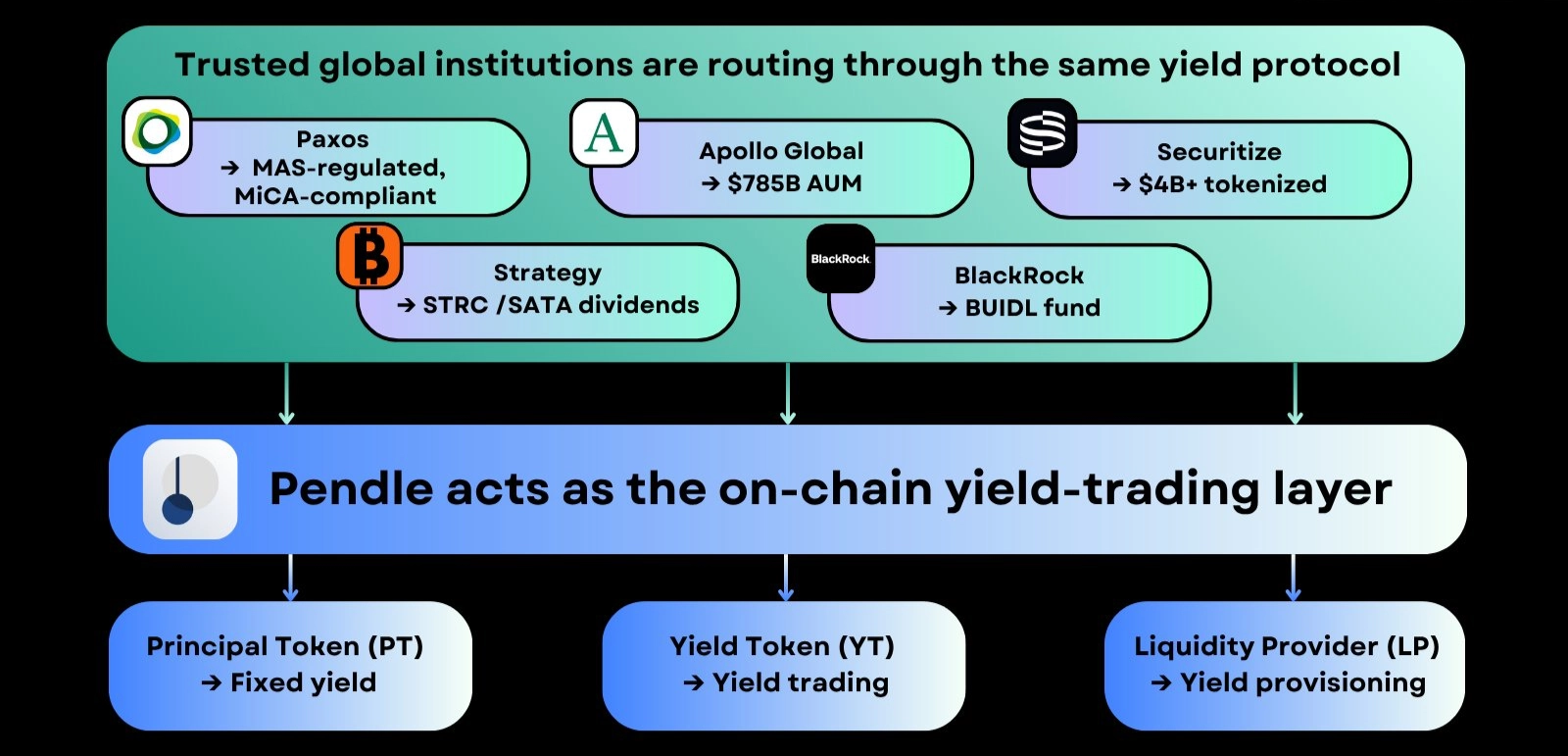

Chính nhờ kiến trúc chia tách PT/YT linh hoạt đã nêu ở trên, Pendle không chỉ dừng lại ở một ứng dụng đơn lẻ mà đã trở thành lớp hạ tầng lõi tiêu chuẩn. Thay vì tốn kém thời gian và chi phí để tự xây dựng các sàn hoán đổi lãi suất riêng, các định chế tài chính lớn và các giao thức DeFi hàng đầu đều chọn cách tích hợp trực tiếp vào thanh khoản của Pendle.

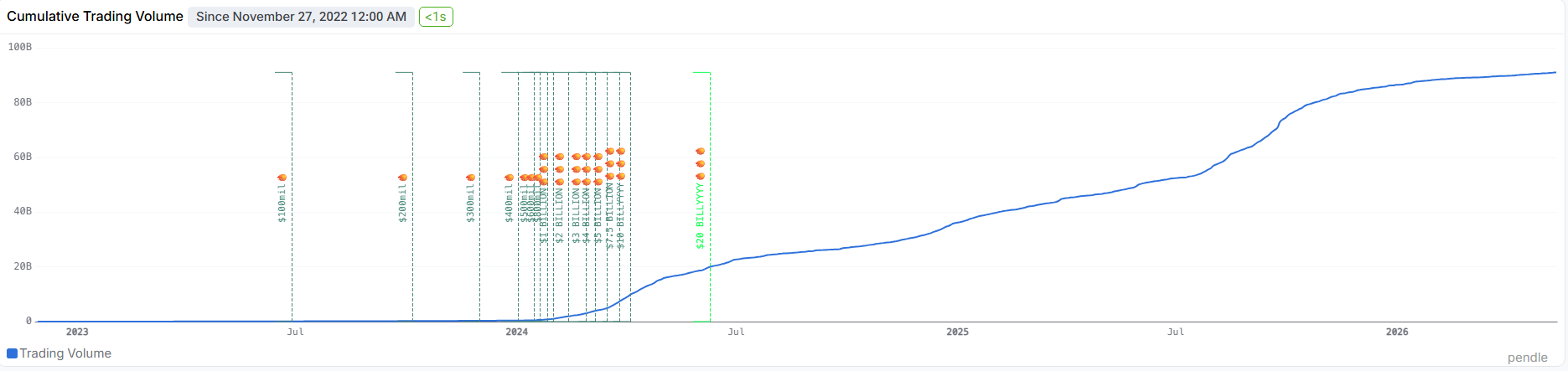

Bằng cách xử lý khối lượng lợi suất tích lũy (Cumulative Trading Volume) đã chính thức vượt mốc 91 tỷ USD, nền tảng này đã thu hút làn sóng hội tụ của các "Gã khổng lồ" TradFi và DeFi trong năm 2026:

- Apollo (Quản lý 785 tỷ USD tài sản): Đưa quỹ tín dụng tư nhân (Private credit) của mình lên on-chain và giao dịch lợi suất thông qua Pendle (qua Ember Protocol).

- Paxos (USDG): Stablecoin được bảo chứng bằng T-bill và quản lý bởi MAS/MiCA, đạt 120 triệu USD TVL trên Pendle chỉ trong chưa đầy 2 tháng.

- MicroStrategy (STRC): Cổ phiếu ưu đãi trả cổ tức tiền mặt 11,5%/năm, được các giao thức định tuyến on-chain và lập tức mở pool trên Pendle.

- Ethena (sUSDe): Đô la tổng hợp sinh lời từng chạm đỉnh 4,71 tỷ USD TVL thông qua cơ sở hạ tầng của Pendle.

II. Kiến trúc Kỹ thuật: Đưa Phái sinh Lãi suất lên On-chain

Đằng sau giao diện giao dịch đơn giản của Pendle là một hệ thống hợp đồng thông minh (smart contracts) phức tạp, được thiết kế để giải quyết bài toán định giá tài sản có giới hạn thời gian (time-decay assets). Kiến trúc của Pendle V2 được xây dựng dựa trên 3 trụ cột kỹ thuật cốt lõi: Tiêu chuẩn SY, Mô hình Phân tách (PT/YT), và AMM Động (Dynamic AMM).

1. Tiêu chuẩn SY (Standardized Yield): Giải quyết sự phân mảnh của DeFi

Rào cản lớn nhất của thị trường lợi suất DeFi là sự phân mảnh kỹ thuật. Các tài sản sinh lời hoạt động theo những nguyên tắc kế toán hoàn toàn khác nhau: stETH tự động thay đổi số lượng dư dư (rebasing), aUSDC cộng dồn giá trị (value-accruing), trong khi LP token lại trả thưởng bằng token quản trị của sàn.

Để giải quyết vấn đề này, Pendle đã giới thiệu EIP-5115. Đây là một tiêu chuẩn ERC giúp "bọc" (wrap) tất cả các cơ chế sinh lời phức tạp trên thành một giao diện API duy nhất gọi là SY (Standardized Yield).

- Tác động kỹ thuật: Nhờ SY, Pendle AMM không cần biết tài sản bên dưới là gì hay trả thưởng ra sao. Nó chỉ cần tương tác với hàm của SY. Điều này mang lại khả năng mở rộng vô hạn, cho phép Pendle tích hợp bất kỳ token sinh lời nào chỉ trong vài cú click mà không cần viết lại mã logic lõi.

2. PT và YT (Yield Tokenization) là gì?

Sau khi tài sản được chuẩn hóa thành SY, cơ chế hợp đồng thông minh của Pendle sẽ đúc (mint) ra hai token phái sinh dựa trên phương trình bảo toàn giá trị tuyệt đối:

Để dễ hình dung, nếu xem một tài sản sinh lời như một Bất động sản, PT đại diện cho "Quyền sở hữu căn nhà", còn YT đại diện cho "Quyền thu tiền thuê nhà" trong một khoảng thời gian nhất định.

Đi sâu vào bản chất tài chính:

- PT (Principal Token): Là phiên bản DeFi của Trái phiếu không trả lãi định kỳ (Zero-coupon bond - Bạn cho doanh nghiệp vay, nhưng họ không trả cho bạn đồng lãi nào hàng năm. Đổi lại, để bạn chịu mua, họ sẽ bán cho bạn tờ giấy nợ 100 USD đó với giá chiết khấu (rẻ hơn thực tế), ví dụ chỉ 90 US). PT không nhận lợi suất trong quá trình nắm giữ, do đó nó luôn được giao dịch ở mức giá chiết khấu. Sự chênh lệch giữa giá mua chiết khấu và mệnh giá khi đáo hạn chính là mức lợi suất cố định (Fixed Yield) của người dùng.

Thay vì mua toàn bộ tài sản thực, bạn mua "Quyền sở hữu" nó trên giấy với giá rẻ hơn. Sau 1 năm (đáo hạn), quyền này cho phép bạn nhận lại tài sản với giá trị đầy đủ. Khoản chênh lệch được đảm bảo từ lúc mua chiết khấu đến lúc đáo hạn chính là nguồn thu nhập cố định, an toàn của bạn. - YT (Yield Token): Là phiên bản DeFi của Cuống phiếu tách rời (Detached coupon). YT cấp quyền nhận toàn bộ lợi suất và điểm thưởng (Points) sinh ra từ tài sản cơ sở theo thời gian thực (real-time). Do giá YT chỉ bằng một phần rất nhỏ so với tài sản cơ sở, nó cung cấp đòn bẩy tự nhiên để đầu cơ vào sự gia tăng của lãi suất. Tuy nhiên, theo toán học, giá trị của YT sẽ phân rã về 0 khi đến ngày đáo hạn.

Bạn có thể bỏ qua việc mua nhà và chỉ chi tiền để mua "Quyền thu tiền thuê nhà" trong 1 năm (Ví dụ: giá $5.000). Nếu tiền thuê thực tế thu được lớn hơn $5.000, bạn có lãi. Công cụ này sinh ra dành cho những người tin rằng "giá thuê sắp tăng mạnh" và muốn dùng một số vốn nhỏ để tiếp xúc với đà tăng đó thay vì phải bỏ tiền mua cả căn nhà.

3. Pendle AMM V2

Các đường cong AMM x*y=k (như Uniswap) sẽ sụp đổ nếu áp dụng cho PT và YT, bởi PT luôn tăng giá về 1 và YT luôn giảm giá về 0 theo thời gian. Pendle đã chế tạo một AMM V2 chuyên biệt với hai đột phá cấu trúc:

- Tự động thắt chặt đường cong: AMM của Pendle sử dụng một biến số thời gian. Khi hợp đồng tiến gần đến ngày đáo hạn, đường cong thanh khoản tự động thu hẹp lại, bắt buộc giá của PT hội tụ về 1:1 với tài sản gốc. Nhờ sự hội tụ chắc chắn này, các nhà cung cấp thanh khoản (LP) nếu giữ vị thế đến ngày đáo hạn sẽ triệt tiêu hoàn toàn Tổn thất tạm thời.

- Định tuyến Flash Swaps (Tối ưu Hiệu quả Vốn): Về mặt mã nguồn, Pendle AMM không có hồ thanh khoản cho YT. Nó chỉ duy trì một pool duy nhất là

PT/SY.

Vậy làm sao người dùng mua bán được YT? Pendle sử dụng hợp đồng Flash Swap: Khi người dùng muốn mua YT, giao thức sẽ vay (flash-borrow) SY từ pool → đúc ra PT và YT → gửi YT cho người dùng → lập tức bán PT vào lại pool để hoàn trả lượng SY đã vay ngay trong cùng 1 block giao dịch. Kỹ thuật này giúp LP thu được phí giao dịch từ cả người mua PT và YT trên cùng một nguồn vốn (tối đa hóa APR cho LP).

4. Cơ chế PT & YT trong Pendle

Trong các pool DeFi thông thường, khi bạn nạp hoặc stake token, hệ thống sẽ trả lại cho bạn một vị thế sinh lời gộp chung. Tuy nhiên tại Pendle, vị thế sinh lời này được chia tách thành hai thành phần cốt lõi và luôn gắn liền với một kỳ hạn đáo hạn cụ thể:

Tổng giá trị của PT và YT luôn tương đương với tài sản cơ sở, bởi chúng là hai mảnh ghép của một tổng thể thống nhất. Cụ thể, PT và YT cấp cho người nắm giữ những quyền hạn sau:

- 1 YT: Cung cấp quyền nhận toàn bộ lợi suất sinh ra từ 1 đơn vị tài sản kế toán (ví dụ: 1 ETH, 1 DAI, 1 USDe...) cho đến ngày đáo hạn. Khoản lợi suất này có thể được nhận (claim) theo thời gian thực.

- 1 PT: Cung cấp quyền quy đổi lấy đúng 1 đơn vị tài sản kế toán (ví dụ: 1 ETH, 1 DAI, 1 USDe...) khi hợp đồng đáo hạn.

Ví dụ minh họa với sUSDe từ Ethena:

- 1 YT-sUSDe (USDe): Quyền nhận toàn bộ lợi suất sinh ra từ 1 USDe (được stake dưới dạng sUSDe).

- 1 PT-sUSDe (USDe): Đảm bảo quyền quy đổi lấy đúng 1 USDe khi đáo hạn.

Vì 1 đơn vị tài sản cơ sở đúc ra được 1 PT + 1 YT, và ngược lại 1 PT + 1 YT có thể gộp lại để đổi lấy 1 đơn vị tài sản kế toán, nên luôn tồn tại một mối quan hệ toán học nền tảng:

Hệ thống Pendle AMM được thiết kế để đảm bảo phương trình này luôn giữ tính chính xác tuyệt đối ở mọi thời điểm.

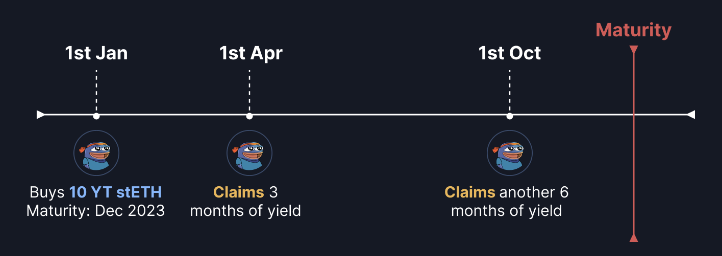

Vòng đời Tài sản: Bạn có thể làm gì với PT & YT?

Tùy thuộc vào thời điểm giao dịch, người dùng có thể thực hiện các thao tác khác nhau:

- Trước ngày đáo hạn (Before Maturity):

- Người dùng có thể đúc (mint) PT và YT từ tài sản cơ sở. (Mẹo: Bạn có thể thực hiện việc này tại mục "Mint" trên giao diện Market của Pendle).

- Người dùng có thể gộp PT và YT lại để quy đổi (redeem) ngược ra tài sản gốc.

- Người nắm giữ YT có thể nhận (claim) bất kỳ khoản lợi tức nào đã được tích lũy theo thời gian thực.

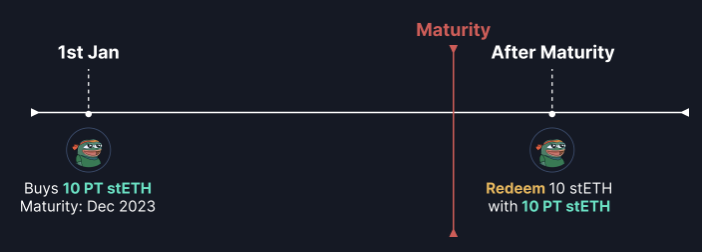

- Sau ngày đáo hạn (After Maturity):

- Người nắm giữ PT có thể quy đổi tỷ lệ 1:1 ra tài sản cơ sở mà hoàn toàn không cần có YT. (Điều này xảy ra vì khi đáo hạn, YT không còn tạo ra lợi suất nên giá trị của nó phân rã về 0).

- Bất kỳ lúc nào (Anytime):

- Bạn có thể tự do mua và bán PT cũng như YT trên thị trường mở thông qua Pendle AMM. Do đó, PT và YT sẽ luôn có mức giá thị trường theo cung cầu.

5. Kỷ nguyên sPENDLE (2026): Tối ưu Hiệu suất Vốn và Real Yield

Cuộc đại tu lớn nhất của Pendle trong năm 2026 là việc từ bỏ hoàn toàn mô hình khóa token kém thanh khoản vePENDLE (từng giam vốn người dùng lên tới 2 năm) để chuyển sang mô hình Liquid Staking với sPENDLE.

- Giải phóng Thanh khoản: sPENDLE giải quyết rào cản lớn nhất của các quỹ tổ chức. Người dùng có thể unstake với thời gian chờ 14 ngày, hoặc thoát vị thế ngay lập tức bằng cách trả 5% phí (phí này được tái phân bổ cho những người đang stake).

- Lực cầu Thực tế (Real Buyback): Với mô hình mới, Pendle tập trung vào Real Yield. Lên tới 80% doanh thu của giao thức (bao gồm phí từ AMM V2, 5% lợi tức thu từ YT, và doanh thu từ nền tảng Boros) được sử dụng để trực tiếp mua lại PENDLE trên thị trường mở và phân bổ cho sPENDLE.

- Tự động hóa Trả thưởng: Trước đây, Pendle phân bổ token PENDLE mới (phần thưởng cho người cung cấp thanh khoản) bằng cách cho cộng đồng bỏ phiếu thủ công. Điều này dẫn đến một hệ lụy xấu: Các dự án bắt đầu bỏ tiền ra "hối lộ" để mua phiếu bầu, nhằm hút phần thưởng về pool của họ, bất kể pool đó có hiệu quả hay không. Pendle đã thay bằng Thuật toán tự động. Thuật toán sẽ quét dữ liệu hiệu suất (KPI) thực tế của từng pool (như khối lượng giao dịch, doanh thu phí). Pool nào làm việc hiệu quả nhất, mang lại nhiều tiền nhất cho Pendle thì sẽ tự động rót nhiều phần thưởng vào đó. Nhờ vậy, giao thức cắt giảm được 20-30% lượng token lạm phát xả ra thị trường so với cơ chế cũ.

III. Sản phẩm

"Nếu Uniswap là thị trường định giá giao ngay (Spot Market), thì Pendle chính là Thị trường định giá Lãi suất ngầm định (Implied APY Marketplace) của DeFi."

Bản chất của hệ thống được xây dựng trên một hằng số tuyệt đối: Giá PT + Giá YT = Giá Tài sản Cơ sở. Do đó, PT và YT giống như hai mặt của một đồng xu: Khi giá YT tăng, giá PT bắt buộc phải giảm, và ngược lại. Vì là hai mặt của một đồng xu, sự dịch chuyển giá của chúng được thể hiện qua 4 chỉ số cốt lõi:

- Underlying APY (Thực tại): Mức lãi suất thực tế mà tài sản gốc đang sinh ra tại thời điểm hiện tại. Lưu ý: Đây là dữ liệu quá khứ và không trực tiếp quyết định giá của hợp đồng tương lai.

- Implied APY (Kỳ vọng): Sự đồng thuận của thị trường về mức lãi suất trong tương lai. Nói dễ hiểu, đây chính là "Giá của YT" quy đổi ra phần trăm. Con số này biến động liên tục theo cung cầu của sổ lệnh như sau:

| Hành động | Tác động khi giao dịch YT | Tác động khi giao dịch PT |

|---|---|---|

| Mua (Buy) | Implied APY ↑ | Implied APY ↓ |

| Bán (Sell) | Implied APY ↓ | Implied APY ↑ |

- Fixed APY (Chỉ báo của PT): Mức lợi suất cố định được đảm bảo 100% nếu bạn mua và giữ PT đến ngày đáo hạn. (Về mặt toán học: Fixed APY luôn bằng chính xác với Implied APY).

- Long Yield APY (Chỉ báo của YT): Tỷ suất lợi nhuận ước tính khi mua YT (với giả định Underlying APY giữ nguyên cho đến lúc đáo hạn). Đây là thước đo đắt/rẻ của thị trường:

- Giá trị Dương (+): YT đang được định giá "Rẻ" (chi phí mua thấp hơn tổng lợi suất thu về).

- Giá trị Âm (-): YT đang được định giá "Đắt" (chi phí mua cao hơn tổng lợi suất thu về).

1. Phân tích 3 nghiệp vụ cấu trúc vốn cốt lõi trên Pendle

Hệ sinh thái của Pendle cho phép người dùng tự do "lắp ghép" dòng vốn thông qua ba nghiệp vụ chính, phục vụ các khẩu vị rủi ro hoàn toàn đối lập nhau:

A. Mua PT (Principal Token) - Quản trị rủi ro & Khóa lợi suất (Fixed Yield)

Mua PT là giải pháp dành cho những nhà đầu tư ưu tiên sự ổn định, muốn tìm kiếm một "hầm trú ẩn" an toàn với mức lợi nhuận được xác định ngay tại thời điểm vào lệnh.

Cơ chế hoạt động: PT hoạt động tương tự như một loại Trái phiếu không trả lãi định kỳ. Khi người dùng mua PT, họ thực tế đang mua tài sản gốc với mức giá chiết khấu.

Công thức: Lợi suất cố định (Fixed APY) = Mệnh giá thực (khi đáo hạn) - Giá chiết khấu (khi mua).

PT là một giải pháp thay thế vượt trội cho việc nắm giữ tài sản trên thị trường giao ngay (Spot). Nhà đầu tư PT có cùng mức độ rủi ro với tài sản gốc nhưng lại có thêm một "tấm đệm" lợi nhuận cố định. Ngay cả khi lợi suất thực tế của thị trường (Underlying APY) giảm mạnh, mức lãi suất bạn chốt với PT vẫn không thay đổi.

Khác với các loại tài sản đầu cơ, biến động giá ngắn hạn của PT không phải là rủi ro nếu giữ đến cùng. Theo toán học, giá PT chắc chắn sẽ hội tụ về tỷ lệ 1:1 với tài sản gốc tại ngày đáo hạn. Do đó, thời gian càng trôi đi, rủi ro thua lỗ của người nắm giữ PT càng tiến về số 0.

- Thanh khoản linh hoạt: Dù có ngày đáo hạn, nhưng PT không bị khóa. Người dùng có thể thoát vị thế bất kỳ lúc nào trên Pendle AMM theo giá thị trường.

- Chốt lời sớm: Nếu nhu cầu mua PT tăng cao khiến giá PT tăng vọt trước ngày đáo hạn, bạn có thể bán ngay để thu về mức lợi nhuận cao hơn cả Fixed APY ban đầu.

- Chiến lược thực chiến: Đây là kỹ thuật được các quỹ đầu tư (Smart Money) đặc biệt ưa chuộng để tối ưu hóa hiệu quả vốn trong năm 2026.

- Case study USDe: Đầu năm 2026, PT-USDe (đáo hạn tháng 06/2026) có giá ~0.917 USD, tương đương Fixed APY 8.8%. Các tổ chức mang PT-USDe sang các nền tảng cho vay như Aave hoặc Morpho để làm tài sản thế chấp vay USDC (lãi suất vay chỉ 4-6%). Sau đó, họ dùng USDC này để mua thêm PT-USDe. Nhờ chênh lệch lãi suất (Arbitrage) và tính hội tụ giá 1:1 chắc chắn của PT, chiến lược Looping này có thể đẩy tỷ suất sinh lời thực tế lên gấp 3-4 lần số vốn ban đầu với mức rủi ro cực thấp.

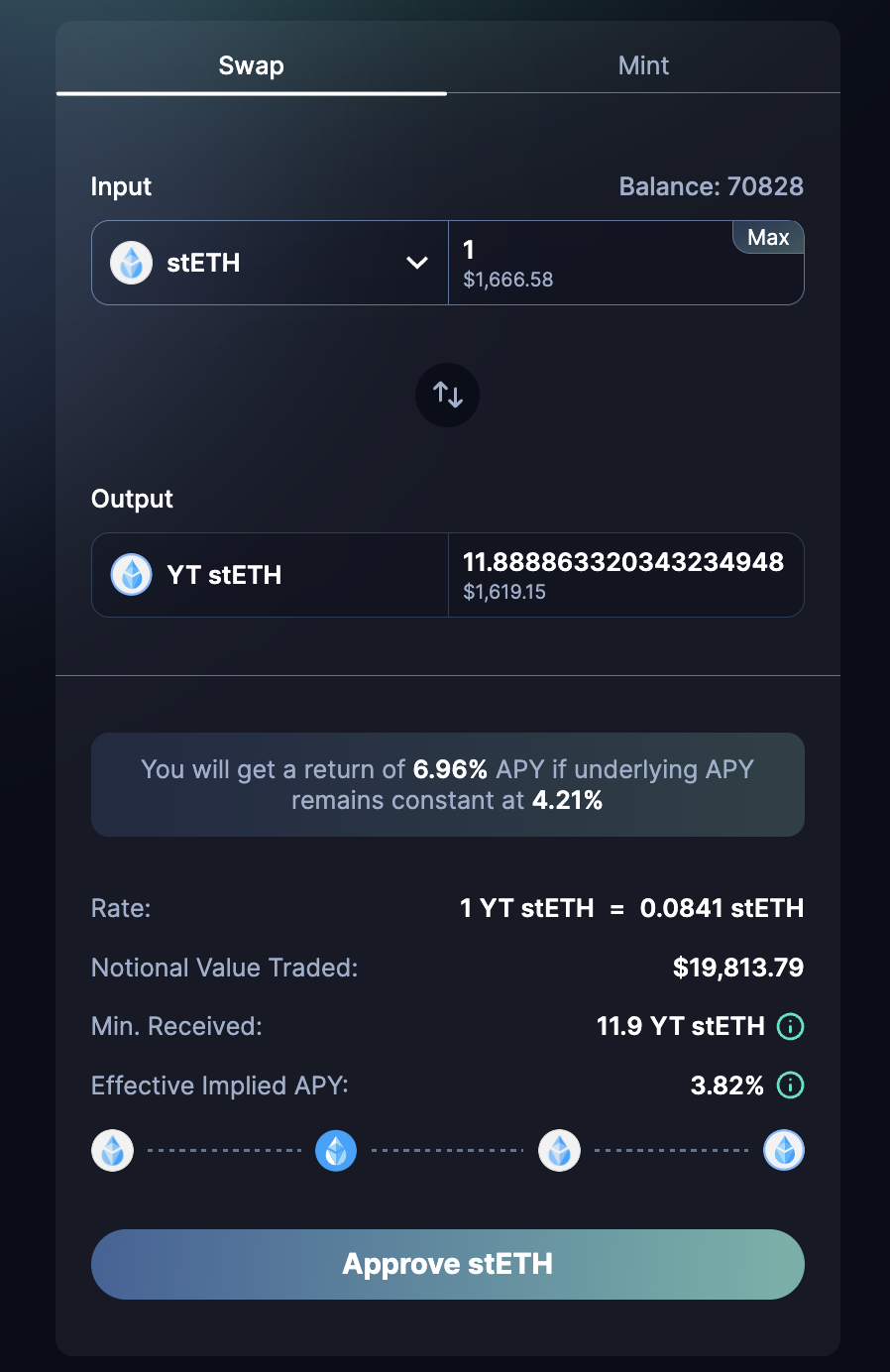

B. Mua YT (Yield Token) - Đầu cơ & Đòn bẩy vô thanh lý (Leveraged Yield)

Nghiệp vụ mua YT đồng nghĩa với việc bạn đang cược rằng Lãi suất thực tế (Underlying APY) sẽ tăng cao hơn mức Lãi suất ngầm định (Implied APY) mà thị trường đang định giá.

Vì giá YT chỉ bằng một phần rất nhỏ so với tài sản gốc, nó cung cấp một mức đòn bẩy tự nhiên khổng lồ. Ví dụ: Với số vốn tương đương 1 stETH, người dùng có thể mua được lượng YT mang lại mức tiếp cận lợi suất của 11,9 stETH (Tương đương đòn bẩy danh nghĩa 11,9x). Đặc biệt, vì không có hoạt động vay mượn (borrowing) nào diễn ra, vị thế YT không bao giờ có rủi ro bị thanh lý (Zero Liquidation Risk) hay bị ảnh hưởng bởi lỗi Oracle.

Rủi ro đi kèm lớn nhất của YT là sự phân rã giá trị. Theo toán học, giá trị của YT chắc chắn sẽ giảm dần và trở về 0 tại thời điểm đáo hạn (do không còn thời gian để tạo ra thêm lợi suất). Để quản trị vị thế YT hiệu quả, các nhà đầu tư cần nắm vững tương quan biến động dưới đây:

| Chỉ số tác động (Indicators) | Giá YT (YT Price) | Lợi suất thực thu (YT Yield Receivables) |

|---|---|---|

| Giá tài sản cơ sở Tăng (↑) | Tăng (↑) | Không đổi (┄) |

| Lãi suất ngầm định (Implied APY) Tăng (↑) | Tăng (↑) | Không đổi (┄) |

| Lãi suất thực tế (Underlying APY) Tăng (↑) | Không đổi (┄) | Tăng (↑) |

| Lãi suất Long (Long Yield APY) Tăng (↑) | Không đổi (┄) | Tăng (↑) |

| Thời gian tiến gần đáo hạn (Maturity ↓) | Giảm dần (↓) | Không đổi (┄) |

Thực chiến: Trong năm 2026, chiến lược mua YT đặc biệt bùng nổ khi dòng tiền thông minh (Smart Money) muốn nhân x10, x20 lần điểm thưởng (Points) từ các dự án hạ tầng như Ethena hay EigenLayer. Thay vì phải bỏ ra hàng triệu USD mua tài sản gốc để farm airdrop, họ dùng số vốn nhỏ mua YT để "thu gom" toàn bộ luồng điểm thưởng của một lượng tài sản khổng lồ trong một khoảng thời gian nhất định.

C. Cung cấp thanh khoản (LP)

- LPs cung cấp thanh khoản vào hồ

PT/SYsẽ nhận được một nguồn thu nhập khổng lồ từ 5 luồng khác nhau: (1) Lợi suất tự nhiên của tài sản gốc, (2) Lợi suất cố định từ PT, (3) Điểm thưởng của dự án, (4) Phí hoán đổi (Swap fees), và (5) Phần thưởng PENDLE incentives. - Nhờ AMM được thiết kế nhận thức theo thời gian (time-aware), giá PT tự động hội tụ về mệnh giá khi đáo hạn, giúp LPs triệt tiêu hoàn toàn rủi ro Tổn thất Tạm thời (Impermanent Loss - IL) nếu giữ vị thế đến cùng.

2. Nền tảng Boros (Pendle V3): "CME của Crypto"

Nếu Pendle V2 làm chủ thị trường lợi suất on-chain (LST, LRT), thì sự ra mắt của nền tảng Boros (Pendle V3) là bước nhảy vọt tiến vào thị trường Tỷ lệ tài trợ (Funding Rates) của các hợp đồng tương lai vĩnh cửu (Perpetuals) - một mảnh đất màu mỡ có khối lượng giao dịch lên tới 150 tỷ USD mỗi ngày.

Khác với V2, Boros cho phép giao dịch các Đơn vị Lợi suất (Yield Unit - YU) thông qua cơ chế Ký quỹ (Margin). Việc sử dụng đòn bẩy yêu cầu nhà giao dịch phải liên tục theo dõi Tỷ lệ Sức khỏe (Health Factor) để tránh rủi ro bị thanh lý (Liquidation). Tuy nhiên, đổi lại, Boros cung cấp một động cơ sinh lời kép vô cùng mạnh mẽ:

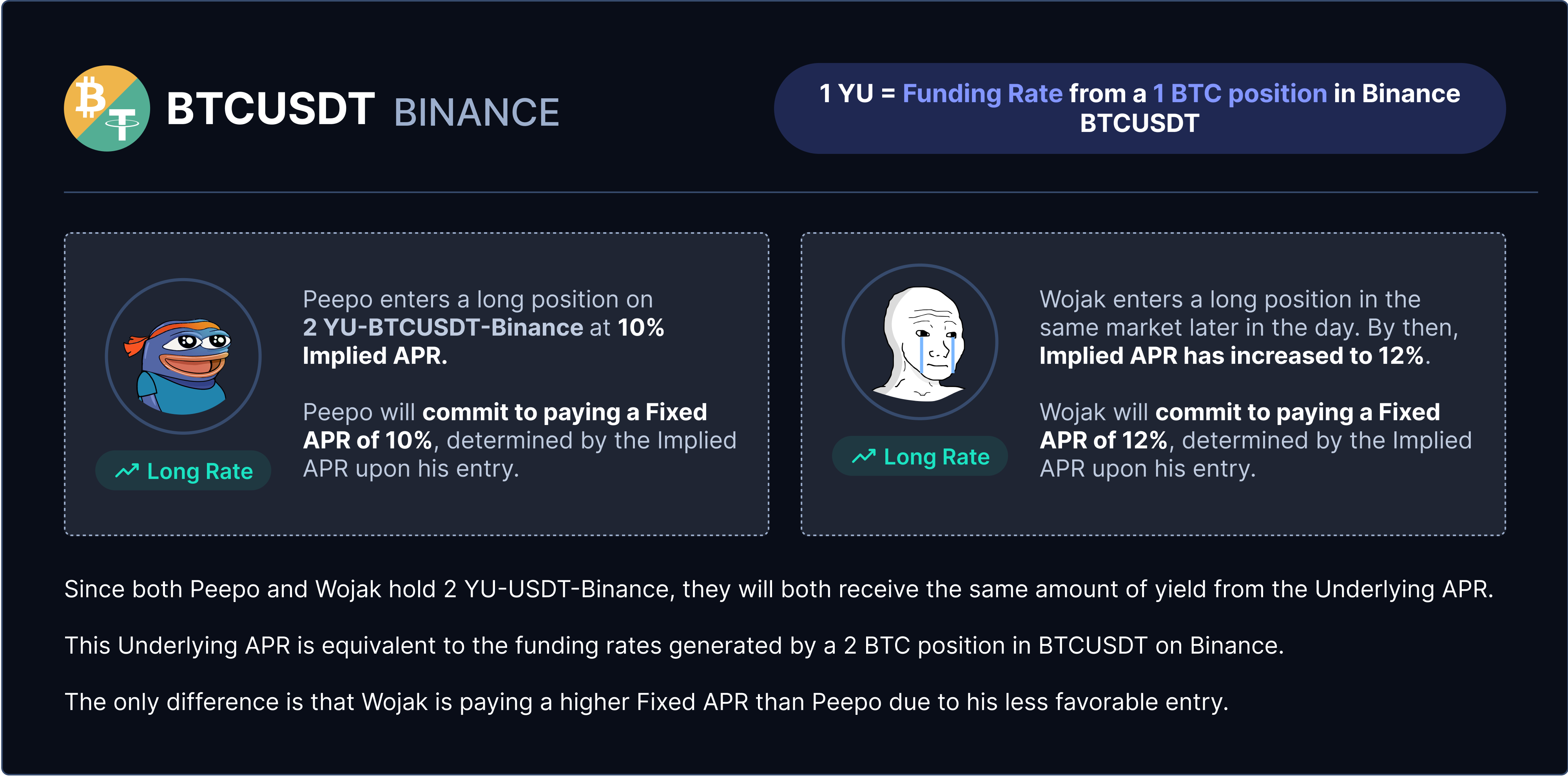

● A. Động cơ 1: Ăn chênh lệch Lợi suất thực tế (Underlying APR Settlements)

Người dùng có thể kiếm lợi nhuận dựa trên khoản thanh toán chênh lệch (spread) giữa Lợi suất thực tế (Underlying APR) sinh ra từ các sàn DEX (như Hyperliquid) và Lãi suất ngầm định (Implied APR) định giá trên Boros tại mỗi chu kỳ thanh toán.

- Cơ chế: Long YU sẽ có lãi nếu

Underlying APR > Implied APR(và ngược lại đối với Short YU). - Ví dụ thực chiến: Một nhà đầu tư mở vị thế Long 100

YU-ETHUSDCtrên Hyperliquid với Implied APR là 3.83%. Nếu Funding Rate giờ đó chốt ở mức 8.00%, khoản lãi ròng nhận được sẽ là:100 * (8% - 3.83%) / 365 / 24 = 0.000476 ETHmỗi giờ. Nếu Funding Rate tiếp tục duy trì ở mức 8% trong 10 ngày, vị thế này sẽ tích lũy được 0.114 ETH tiền lãi cộng thẳng vào số dư ký quỹ.

● B. Động cơ 2: Đầu cơ Biến động Lãi suất (Implied APR Movements & Rate Sensitivity)

Các nhà giao dịch có thể "mua thấp, bán cao" YU giống như một loại tài sản thông thường. Lợi nhuận của phương pháp này được khuếch đại qua Độ nhạy Lãi suất (Rate Sensitivity).

- Ví dụ thực chiến: Vị thế Long 100 YU nói trên yêu cầu 1.65 ETH tiền ký quỹ, với độ nhạy lãi suất là 0.413 ETH cho mỗi 1% biến động. Bỏ qua các khoản phí thanh toán (settlements), nếu Implied APR trên thị trường tăng vọt từ 3.83% lên 8% (tăng 4.17%), nhà giao dịch sẽ lập tức ghi nhận khoản lãi vốn lên tới 1.72 ETH

(0.413 * 4.17).

Trong nhiều trường hợp, một nhà giao dịch có thể chịu lỗ ở Động cơ 1 (Funding rate thực tế giảm) nhưng lại thắng đậm ở Động cơ 2 (Giá YU tăng vọt) và ngược lại, tạo ra tính linh hoạt tuyệt đối.

● C. Tầm nhìn chiến lược

Cơ chế tinh vi của Boros đã ngay lập tức thu hút các luồng vốn lớn với hai mục đích rõ rệt:

- Bảo vệ danh mục (Hedging): Các tổ chức chạy chiến lược Delta-neutral (như Ethena) có thể Bán (Short) YT-funding để khóa chặt lợi nhuận, bảo vệ quỹ dự trữ khỏi rủi ro phá sản khi Funding Rate chuyển sang âm.

- Đầu cơ siêu ngạch: Dữ liệu thị trường đã ghi nhận những tỷ suất sinh lời cực lớn từ Boros, tiêu biểu như các trường hợp nhà giao dịch biến 11.000 USD thành 117.000 USD chỉ với một chiến lược duy nhất, hoặc thu về mức lợi nhuận +147.000 USD thông qua việc giao dịch Funding Rate của các loại tài sản hàng hóa như Dầu mỏ (Oil) trên Hyperliquid.

— Boros (@boros_fi) February 3, 2026

— Boros (@boros_fi) April 20, 2026

Giống như cách CME (Chicago Mercantile Exchange) thống trị tài chính truyền thống bằng cách cung cấp hạ tầng phái sinh chuẩn mực, Boros đang biến Pendle thành bến đỗ thanh khoản cốt lõi cho mọi hợp đồng Hoán đổi Lãi suất (Interest Rate Swaps) của toàn bộ nền kinh tế mã hóa.

còn tiếp

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture