Báo cáo tổng hợp · Spark · Q1/2026 · Viết lại từ Blockworks Advisory

Tokenholder Report

Stablecoin allocation · Savings infrastructure · DeFi lending

Spark Q1/2026:

vẫn có lãi trong thị trường lending suy yếu, nhưng chất lượng lợi nhuận đang đổi trục

vẫn có lãi trong thị trường lending suy yếu, nhưng chất lượng lợi nhuận đang đổi trục

Điểm đáng chú ý nhất của quý này là Spark vẫn duy trì lợi nhuận dương dù môi trường lending DeFi rõ ràng yếu đi. Cấu trúc lợi nhuận không còn phụ thuộc đơn thuần vào nhu cầu vay truyền thống, mà chuyển mạnh sang phân phối USDS, Savings V2 và các kênh lợi suất có tính tổ chức hơn.

Nguồn báo cáo

Blockworks Advisory · Spark Tokenholder Report Q1 2026

Phạm vi

Financials, SLL, Savings V2, treasury, buybacks, lending market

Net income

$3.74M

Giảm khoảng 35% QoQ nhưng vẫn dương trong môi trường lending suy yếu.

Total revenue

$7.04M

Net revenue sau funding costs giảm từ $10.10M ở Q4/2025.

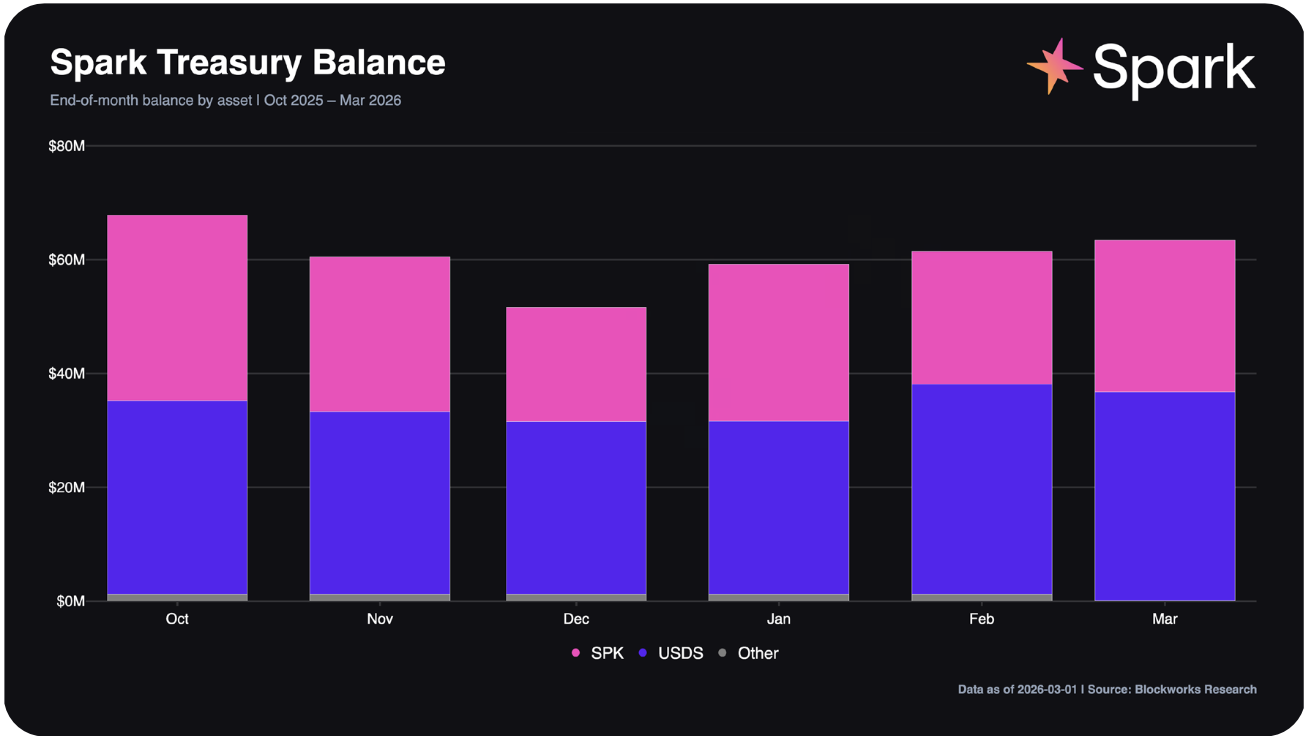

USDS Treasury

$36.36M

Tăng khoảng 23% QoQ, giúp treasury buffer tốt hơn sau Q1.

Buybacks

~$986K

Lần đầu excess treasury được phân bổ để mua lại SPK.

Ý chính của cả báo cáo

Q1/2026 không phải là quý tăng trưởng mạnh về doanh thu, nhưng lại là quý cho thấy Spark có khả năng sống sót tốt trong chu kỳ lending yếu. Distribution Rewards đã vượt SLL net interest income để trở thành nguồn đóng góp net return lớn nhất, trong khi cơ cấu funding chuyển dần từ Sky Borrow sang Savings V2, giúp giảm rủi ro tập trung và tạo nền cho mô hình savings/liquidity infrastructure.

01 · Kết quả tài chính

Doanh thu giảm theo chu kỳ lending, nhưng Spark vẫn giữ được lợi nhuận dương

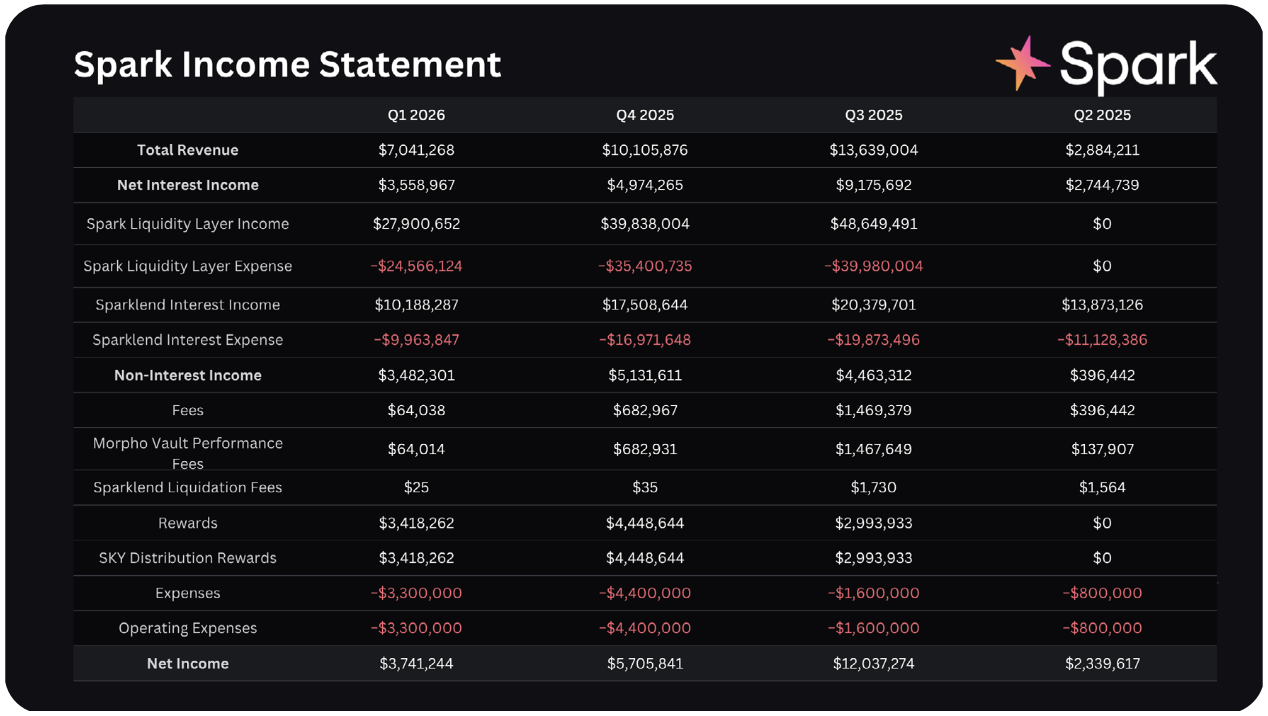

Theo income statement, Spark ghi nhận $7.04M total revenue trong Q1/2026, giảm khoảng 30% so với $10.10M ở Q4/2025. Net interest income giảm từ $4.97M xuống $3.55M, phản ánh áp lực rõ rệt từ nhu cầu vay và spread lending yếu hơn.

Tuy vậy, điểm đáng chú ý là Spark không rơi vào trạng thái âm lợi nhuận. Net income quý đạt $3.74M. Đây là mức thấp hơn Q4, nhưng vẫn là một kết quả quan trọng trong bối cảnh thị trường lending DeFi bước vào giai đoạn risk-off.

02 · Cấu trúc doanh thu và funding

Distribution Rewards vượt SLL, còn Savings V2 đang thay đổi cấu trúc nợ của Spark

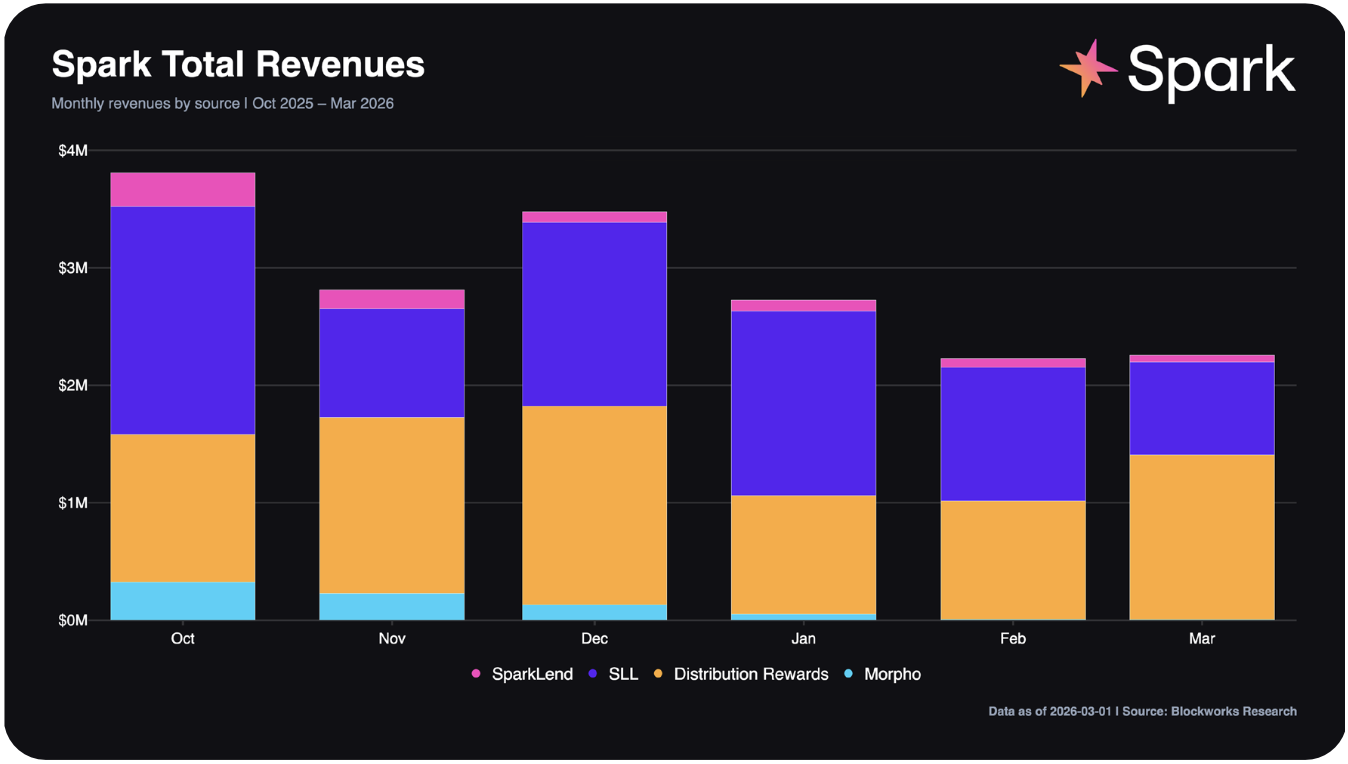

Trong Q1, Distribution Rewards đạt $3.42M và vượt SLL net interest income $3.33M để trở thành nguồn net return lớn nhất. Điều này quan trọng vì nó cho thấy mô hình của Spark đang dịch từ lending thuần sang phân phối savings/stablecoin yield.

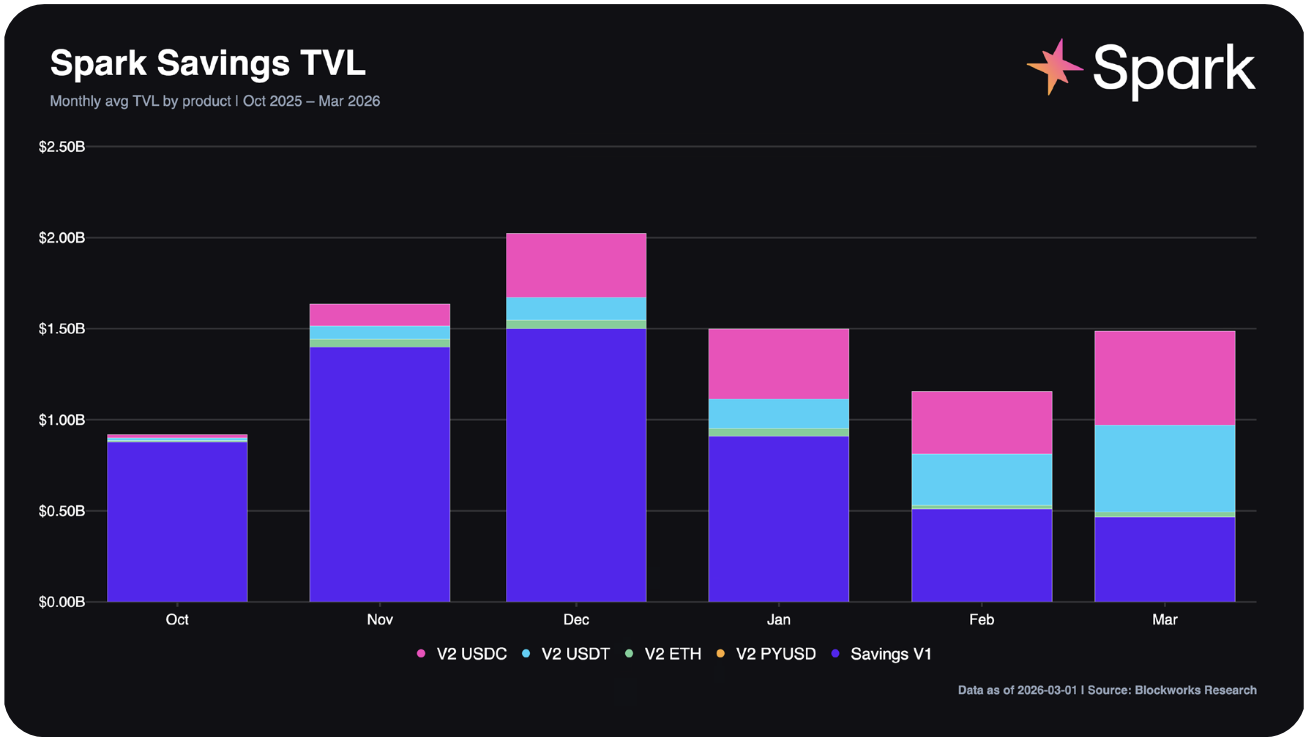

Sự mở rộng của Spark Savings USDT là một dấu hiệu rõ. Vault này tăng từ khoảng $150M lên $850M trong quý, trở thành USDT vault lớn nhất trên Ethereum theo báo cáo. Dòng tăng trưởng này giúp Distribution Rewards có vai trò lớn hơn trong khi demand vay truyền thống yếu đi.

03 · Balance sheet, treasury và buyback

Spark thu hẹp rủi ro bảng cân đối, nhưng vẫn tăng treasury và bắt đầu mua lại SPK

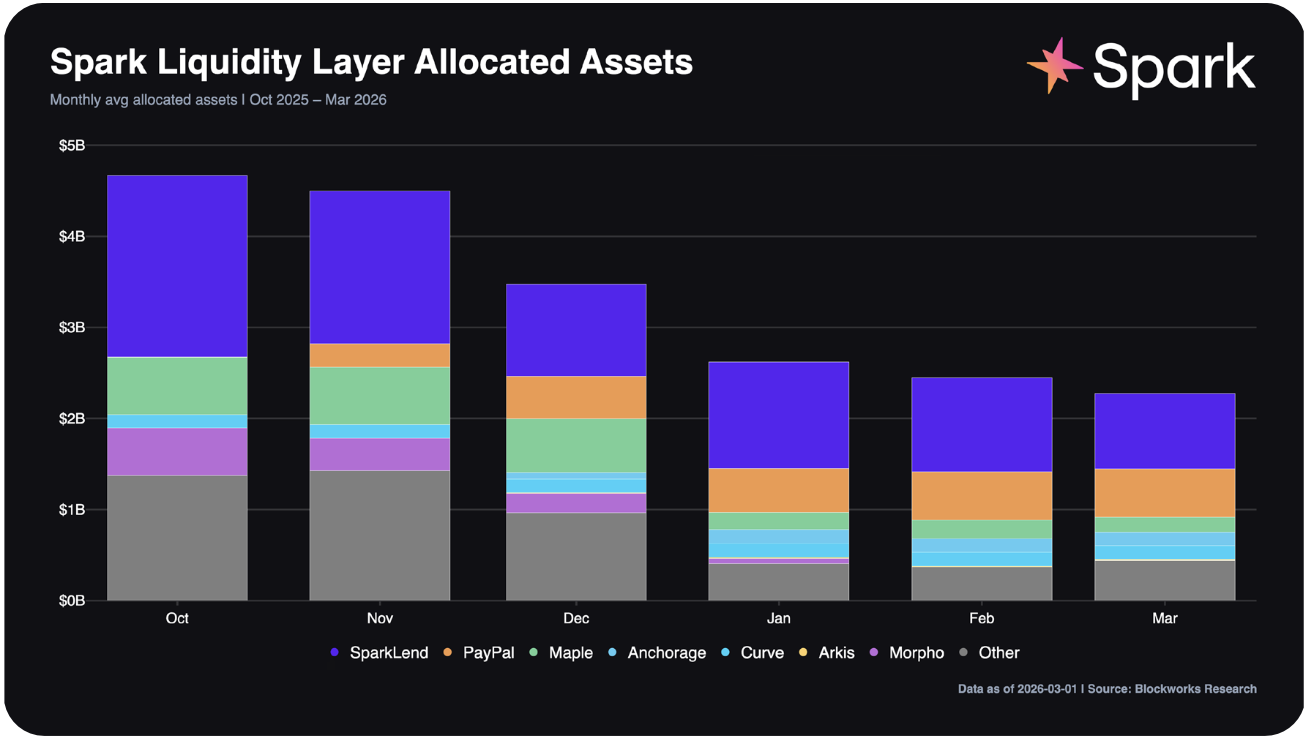

Average allocated assets giảm xuống khoảng $2.09B trong Q1/2026 từ khoảng $3B ở Q4/2025. Nhưng đây không chỉ là thu hẹp bị động. Báo cáo cho thấy Spark giảm exposure ở các sleeve cũ như Maple/Morpho, đồng thời tăng các kênh PayPal, Anchorage và Arkis.

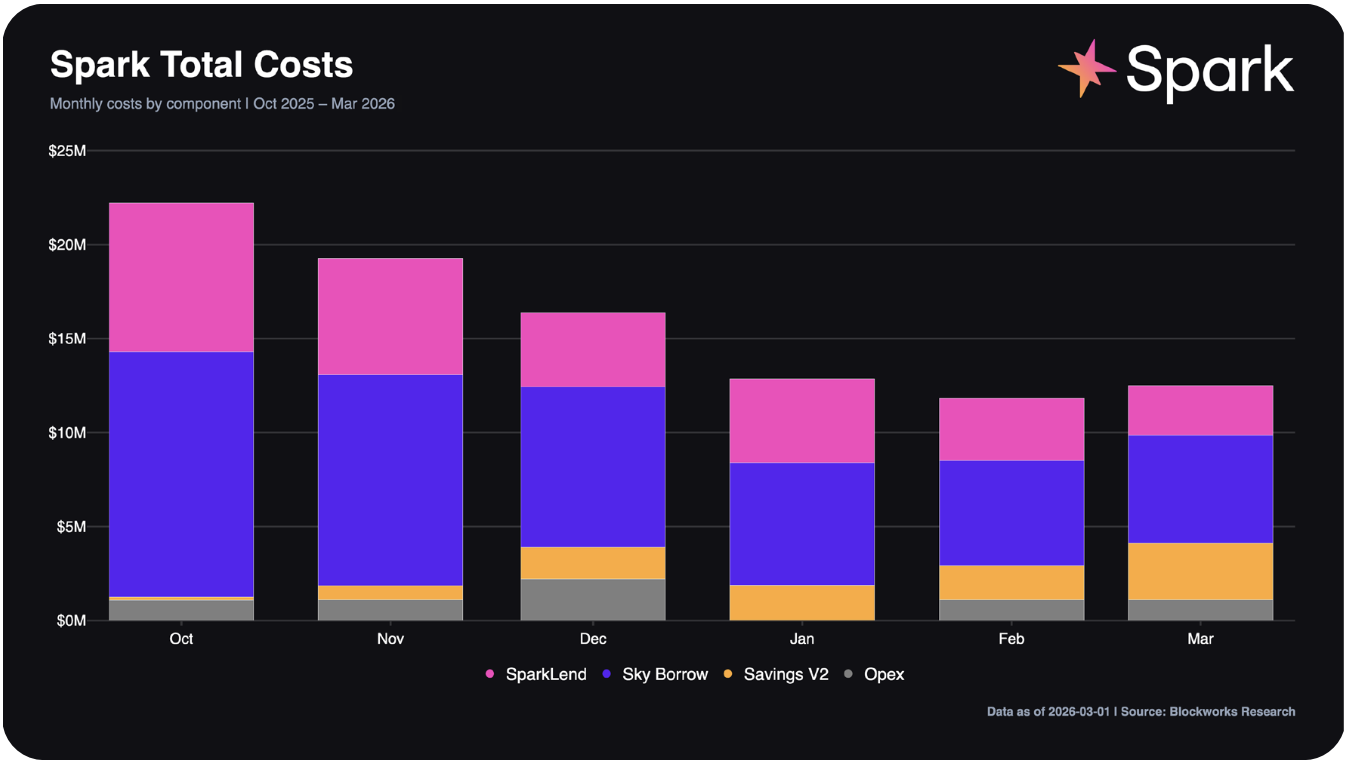

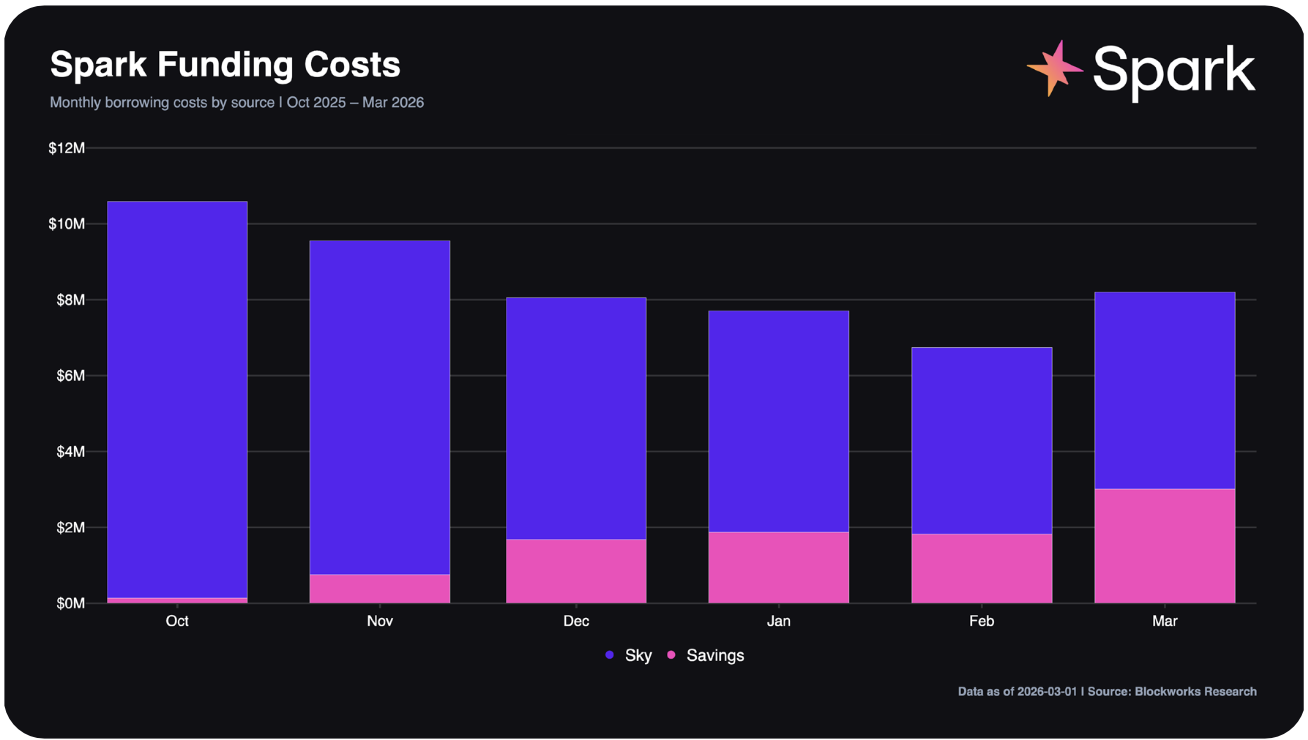

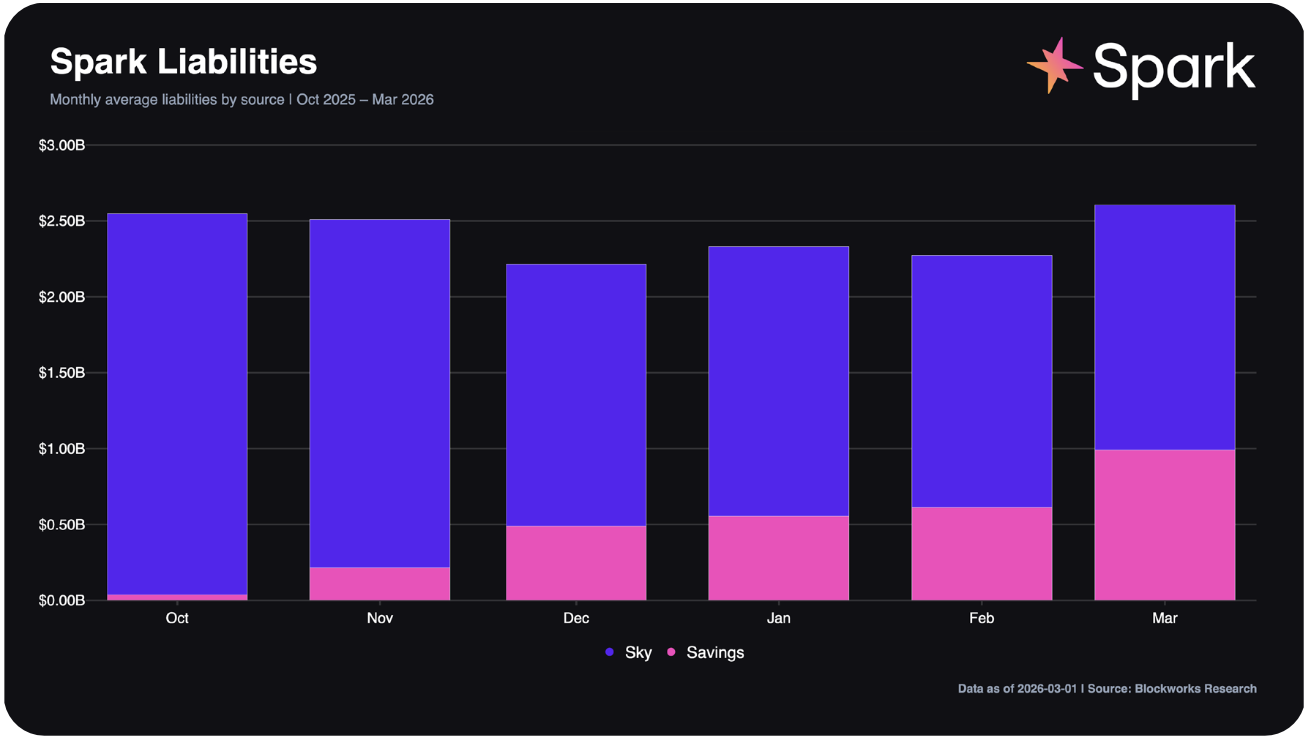

Ở phía liability, tổng nợ gần như đi ngang quanh $2.42B - $2.40B, nhưng funding mix tốt hơn: savings-backed liabilities gần như tăng gấp ba, từ khoảng 10% lên 30% tổng liabilities, trong khi Sky exposure giảm.

Buyback policy

Spark đặt operating reserve target khoảng $35M. Mỗi tháng, 10% phần treasury vượt ngưỡng này sẽ được dùng để mua lại SPK; nếu treasury vượt 200% target, toàn bộ phần vượt ngưỡng acceleration sẽ được phân bổ cho buyback. Trong Q1, Spark đã dùng khoảng $986K surplus capital để mua lại SPK. Token mua lại được giữ trong treasury, không bị burn.

04 · Sản phẩm và quản trị

Spark đang mở rộng từ lending DeFi sang hạ tầng thanh khoản có kiểm soát rủi ro tốt hơn

Về sản phẩm, Q1 tập trung vào institutional lending, Spark Prime, tích hợp Anchorage Digital, Arkis roll-out, risk ratings từ Credora, token buyback activation và Savings Liquidity Intents. Hướng đi chung là đưa thanh khoản stablecoin của Spark vào những kênh có kiểm soát rủi ro rõ hơn và phù hợp với khách hàng tổ chức.

Về governance/risk, Spark mở rộng oracle-based kill switch: các khoản vay mới bị đóng băng nếu xuất hiện peg deviation 5%. Cơ chế này được mở rộng sang các tài sản như weETH, rETH, cbBTC, WBTC và LBTC. Cap Automators được nâng lên v1.1, còn Morpho vault governance chuyển sang mô hình multisig curator với 10-day timelock và guardian oversight.

Institutional lending

Spark Prime và Spark Institutional Lending cho phép tổ chức tiếp cận stablecoin liquidity với custody/risk controls ngoài chuỗi. Anchorage hỗ trợ hạ tầng tri-party loan.

Arkis

Arkis giúp Spark có exposure với funding-rate strategies. Allocation hiện còn nhỏ, dưới $20M, nhưng được kỳ vọng scale khi môi trường funding thuận lợi hơn.

Credora risk ratings

Sáu Savings products được gắn risk grades cập nhật hằng ngày, giúp yield vaults tiến gần hơn cách trình bày rủi ro kiểu TradFi.

Savings Liquidity Intents

Tính năng này cho phép người dùng xử lý các khoản rút lớn vượt target liquidity buffer trong một giao dịch thông qua Spark Liquidity Layer.

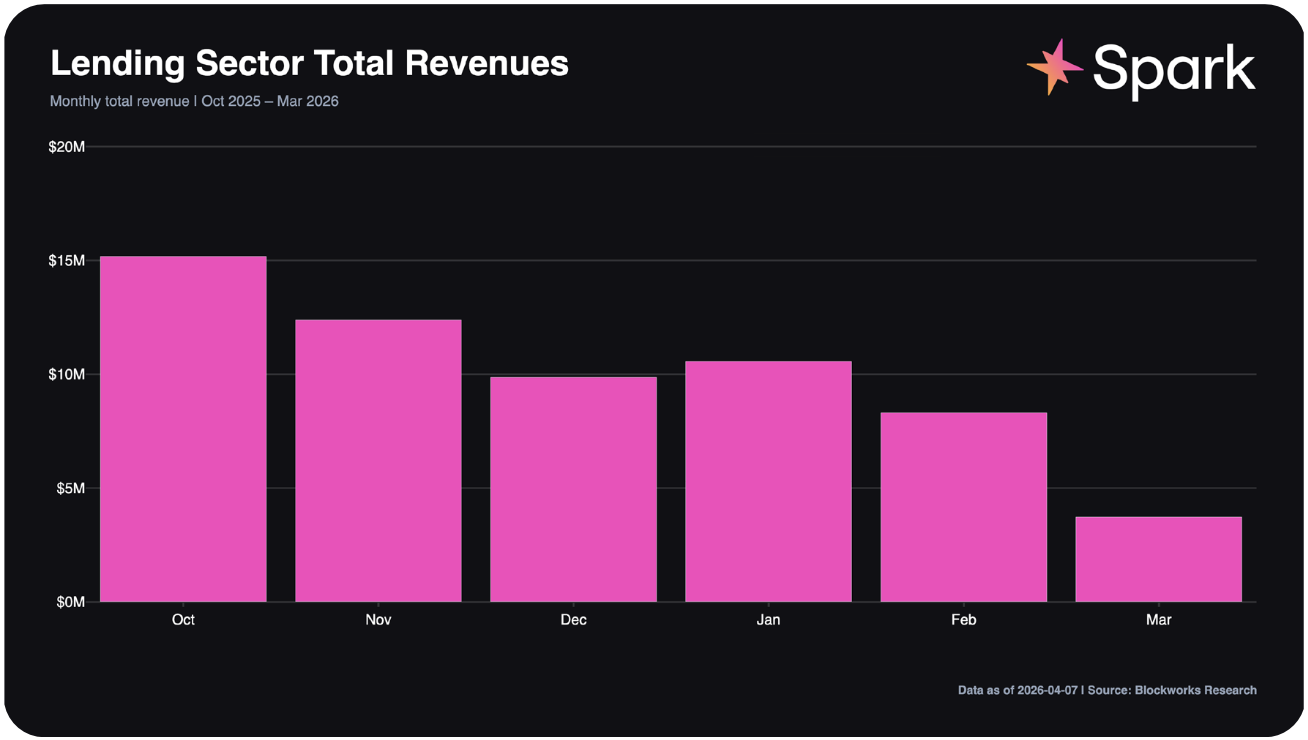

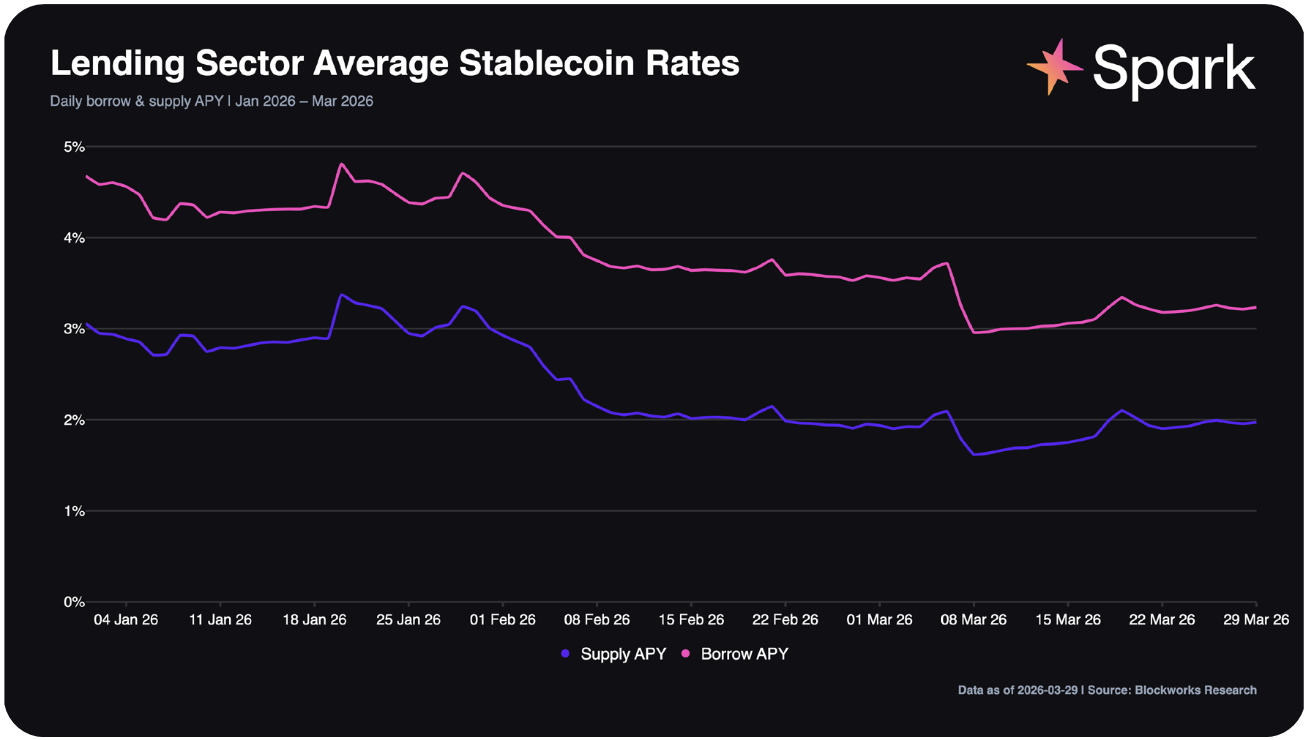

05 · Bối cảnh thị trường lending

Q1 là một quý risk-off: vay giảm, lãi suất giảm, doanh thu toàn ngành đi xuống

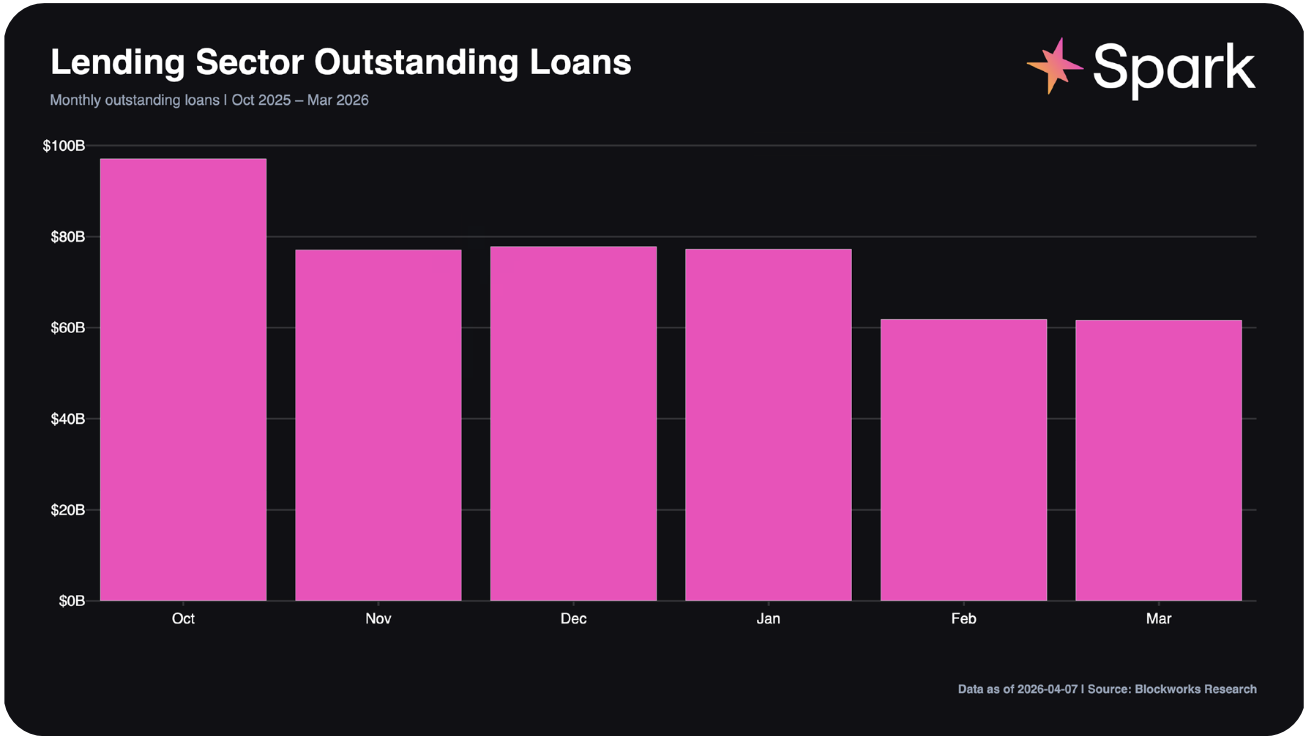

Báo cáo mô tả rõ môi trường lending Q1/2026 là bear-market environment. Stablecoin borrow APY giảm từ khoảng 4.8-4.9% đầu tháng 1 xuống khoảng 3.3% đầu tháng 3; supply APY giảm từ khoảng 3.2% xuống khoảng 2.0%. Đây là dấu hiệu leverage demand nguội đi mạnh.

Outstanding loans toàn ngành giảm từ Q4/2025 average khoảng $84.0B xuống Q1/2026 average khoảng $66.9B, tương đương -20.4% QoQ. Point-in-time balance giảm từ $77.8B tháng 12 xuống $61.6B tháng 3.

Nhận định đối với số liệu Q1/2026

1

Q1 là quý phòng thủ, không phải quý tăng trưởng. Net income vẫn dương là điểm mạnh, nhưng mức giảm doanh thu và net income cho thấy Spark vẫn nhạy với chu kỳ lending DeFi.

2

Chất lượng nguồn thu đang đổi tốt hơn. Distribution Rewards vượt SLL net interest income cho thấy Spark có thêm một động cơ doanh thu gắn với phân phối savings/stablecoin yield, bớt phụ thuộc vào spread lending truyền thống.

3

Funding mix là điểm sáng quan trọng. Savings-backed liabilities tăng từ khoảng 10% lên 30% tổng liabilities, trong khi Sky exposure giảm. Đây là cải thiện về rủi ro tập trung và độ linh hoạt bảng cân đối.

4

Buyback là tín hiệu kỷ luật vốn, nhưng quy mô còn nhỏ. ~$986K mua lại SPK có ý nghĩa về cơ chế capital return; tác động tài chính trực tiếp vẫn hạn chế so với quy mô balance sheet và treasury.

5

Q2 phụ thuộc vào hai biến số: thị trường lending có phục hồi hay không, và Spark có scale được PayPal/Anchorage/Arkis/institutional lending đủ nhanh để bù phần spread DeFi bị nén hay không.

Nguồn: Blockworks Advisory, Spark Tokenholder Report Q1 2026. Các biểu đồ trong bài được trích/crop từ báo cáo gốc.

0 Comments

Sort by

Oldest