[BÁO CÁO TỔNG HỢP] BITCOIN: TỪ BÁNH PIZZA ĐẾN DANH MỤC ĐẦU TƯ

Nguồn tham khảo: Binance Research (Moulik Nagesh, Stefan Chen), "Bitcoin: From Pizza to Portfolio", 22/05/2026.

TÓM TẮT VĨ MÔ & THỊ TRƯỜNG

- Hành trình 16 năm của Bitcoin kể từ Ngày Pizza (Pizza Day) là bản ghi chép của ba sự dịch chuyển lớn: dịch chuyển chức năng (từ tiền tệ sang lưu trữ giá trị), dịch chuyển hành vi (từ đầu cơ riêng lẻ sang tài sản vĩ mô), và dịch chuyển cấu trúc (từ tự lưu ký sang hội nhập tổ chức).

- Xuyên suốt giai đoạn này, biến động của Bitcoin đã giảm dần về mặt cấu trúc, tương quan với các tài sản rủi ro đi qua nhiều chu kỳ, và khoảng 60% tổng nguồn cung không hề di chuyển trong hơn 1 năm qua.

- Hành vi của tài sản hiện tại giống một kho lưu trữ giá trị có vòng quay thấp, hoàn toàn khác với phương tiện trao đổi trong giao dịch mua pizza gốc của Hanyecz.

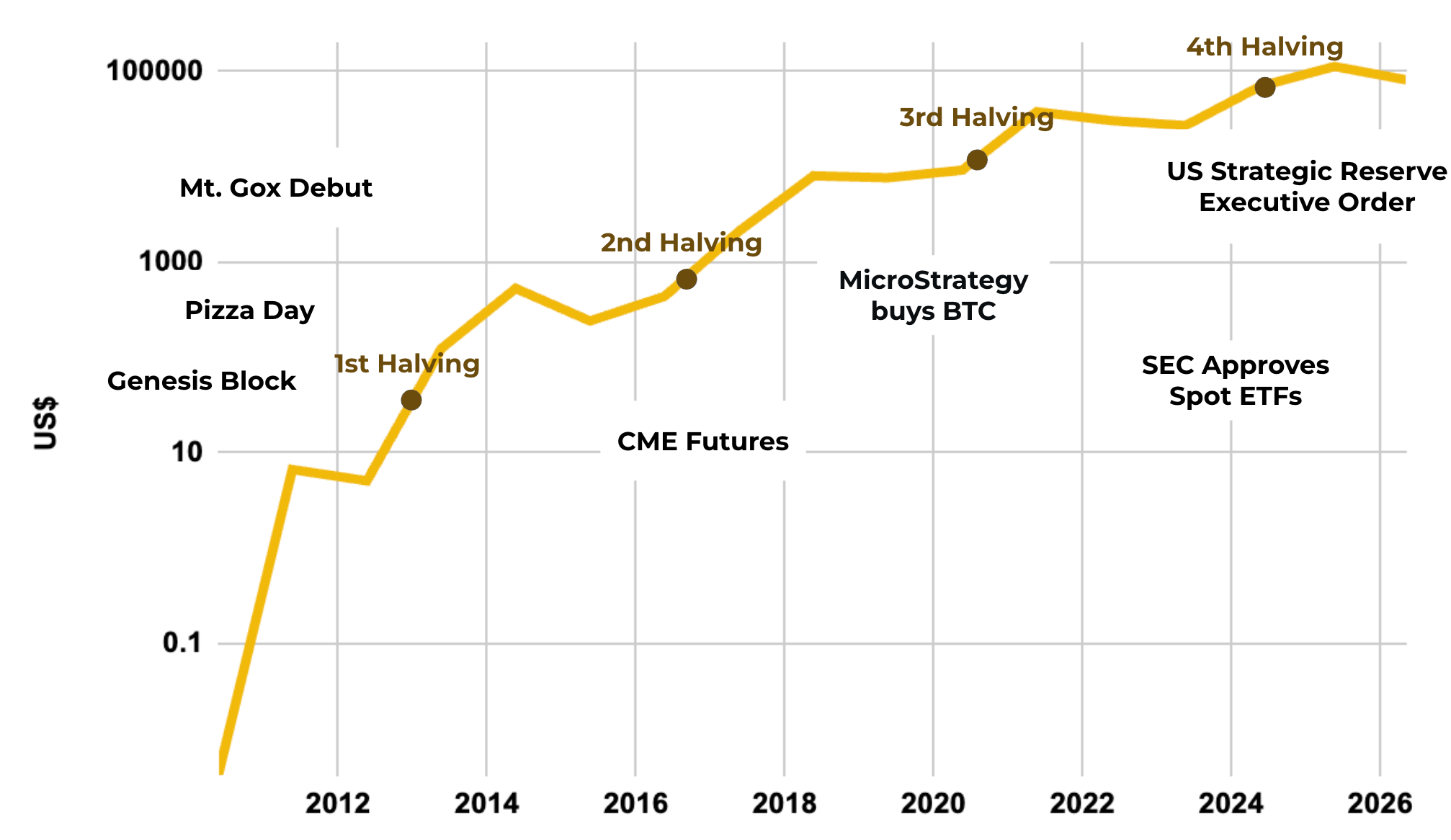

1 6 Năm Vượt Xa 16 Năm

Tháng 5/2010, 10.000 BTC được đổi lấy hai chiếc bánh pizza với giá khoảng 41 USD. Hôm nay, 10.000 BTC đó trị giá khoảng 775 triệu USD. Quan trọng hơn, con số này tương đương 22 ngày phát hành mới, với phần thưởng khối hiện là 450 BTC/ngày. Một khoản thanh toán bình thường ngày xưa giờ là thước đo sự khan hiếm.

Tốc độ tiếp nhận tăng theo cấp số nhân. Thập kỷ đầu tiên thuộc về người dùng nhỏ lẻ. Nhưng 6 năm qua đã nén mức độ hội nhập tổ chức nhiều hơn 10 năm trước cộng lại: Lần phân bổ quỹ kho bạc đầu tiên của MicroStrategy (08/2020), ETF Spot BTC ra mắt tại Mỹ (01/2024), và sắc lệnh Quỹ Dự trữ Bitcoin Chiến lược của Mỹ (03/2025).

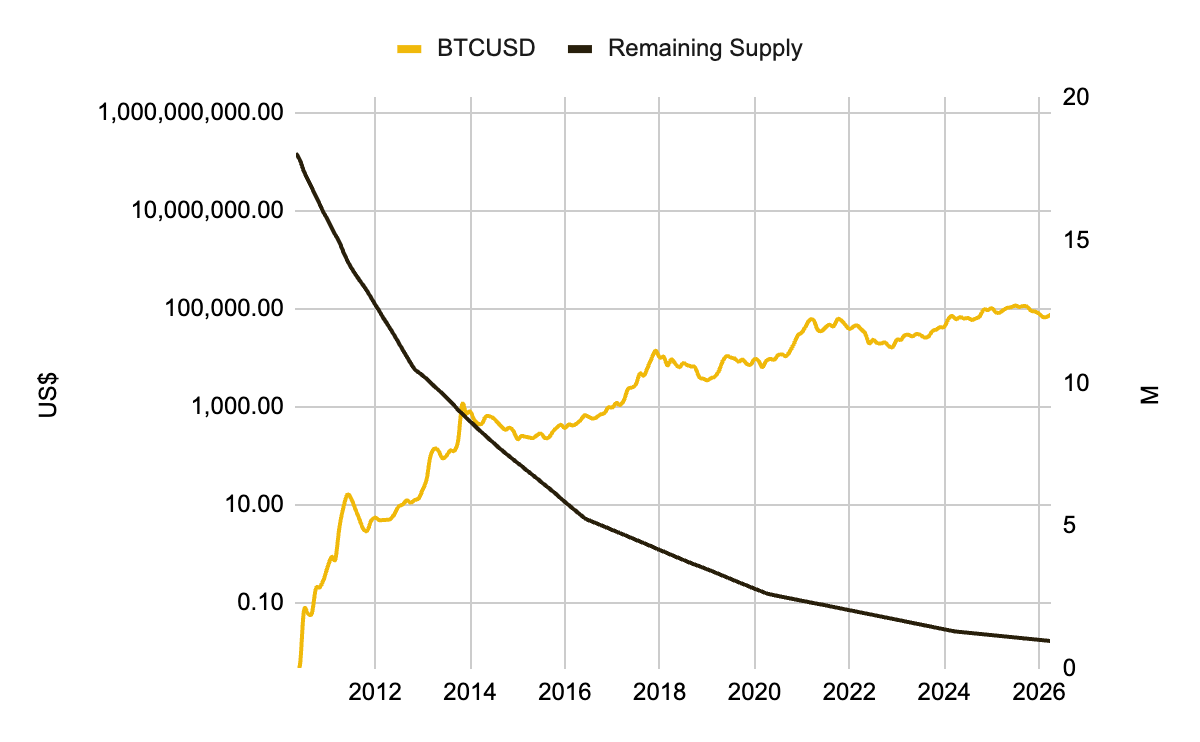

2 Nguồn Cung BTC và Các Cột Mốc Giá

Các cột mốc giá quan trọng của BTC luôn đi kèm với sự sụt giảm nguồn cung mới. Vào Ngày Pizza, ~14% tổng cung đã được khai thác. Khi BTC vượt 100 USD (2013), mức này là 53%. Chạm mốc 10.000 USD (2017), gần 80% đã được khai thác, và khi đạt 100.000 USD (2024), con số vượt 94%.

Nguồn cung mới giảm từ 7.200 BTC/ngày (thời Pizza Day) xuống 450 BTC/ngày hiện tại, và sẽ còn 225 BTC/ngày sau halving 2028. Hệ quả thực tiễn là giá sẽ ngày càng phản ứng mạnh với dòng tiền cầu (demand-side) vì không có cơ chế nào để nguồn cung có thể co giãn tăng lên đáp ứng.

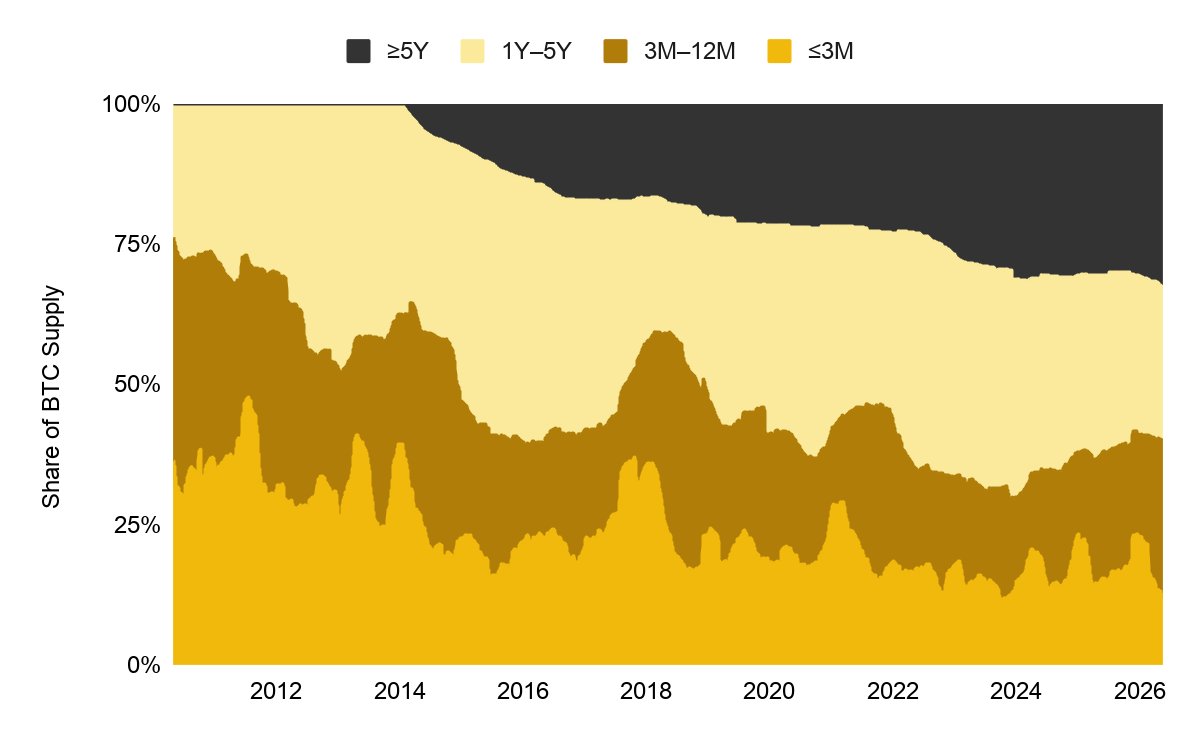

3 Tỷ Lệ Nắm Giữ Dài Hạn (LTH) Chỉ Ra Chức Năng Lưu Trữ Giá Trị

Lượng cung nắm giữ hơn 1 năm đã tăng từ ~30% (2013) lên ~60% hiện nay. Sự gia tăng mạnh nhất thường trùng với các giai đoạn thị trường đi xuống, cho thấy tích lũy chứ không phải đầu hàng mới là mẫu hình sở hữu cốt lõi của BTC.

Hành vi này nhất quán với các tài sản lưu trữ giá trị như vàng hay trái phiếu chính phủ dài hạn. Với khoảng 25% nguồn cung ngủ đông trên 5 năm, lượng BTC thanh khoản thực tế (float) nhỏ hơn rất nhiều so với nguồn cung lưu hành. Điều này giải thích tại sao dòng vốn tổ chức dù khiêm tốn cũng tạo ra lực đẩy giá khổng lồ.

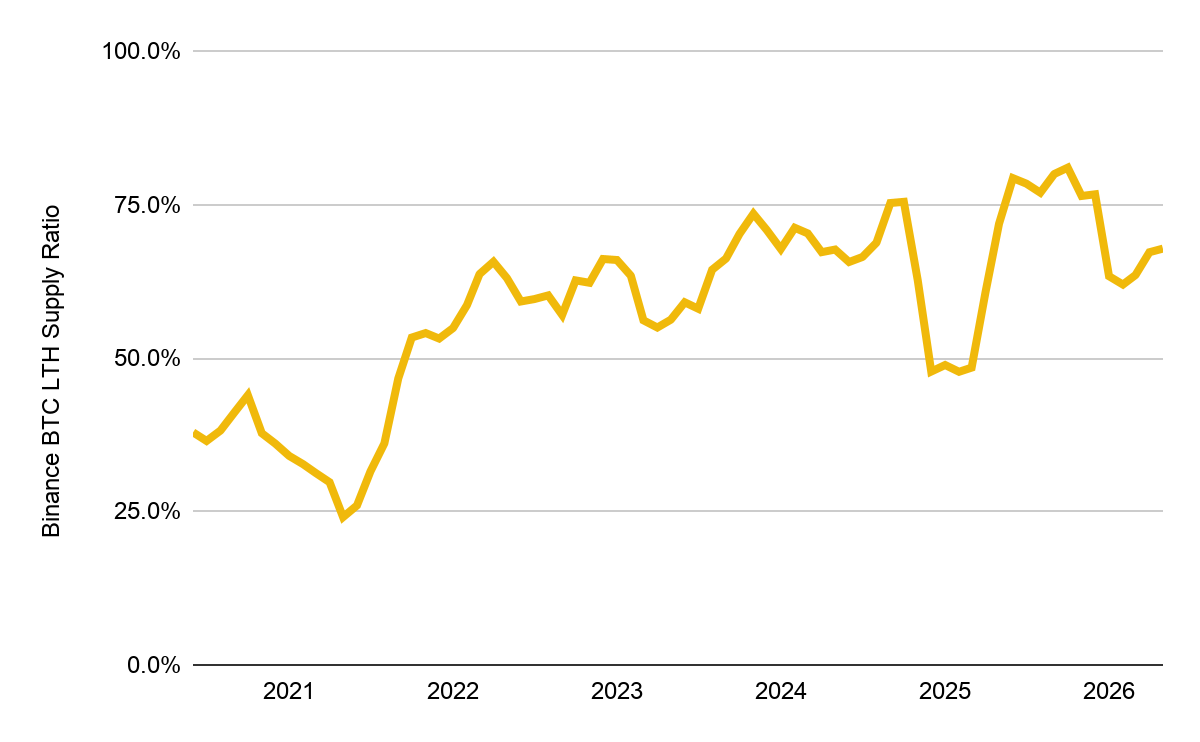

4 Người Dùng Sàn Giao Dịch HODL Xuyên Chu Kỳ

Hành vi người dùng Binance phản chiếu rõ rệt sự chuyển dịch on-chain này. Tỷ lệ cung LTH trên nền tảng bám rất sát xu hướng on-chain từ 2024, dao động ở mức 47%-81%. Bước sang 2026, tỷ lệ này giữ vững trên 62%, minh chứng rằng bất kể thị trường ra sao, người dùng sàn đang thiên về HODL thay vì giao dịch lướt sóng.

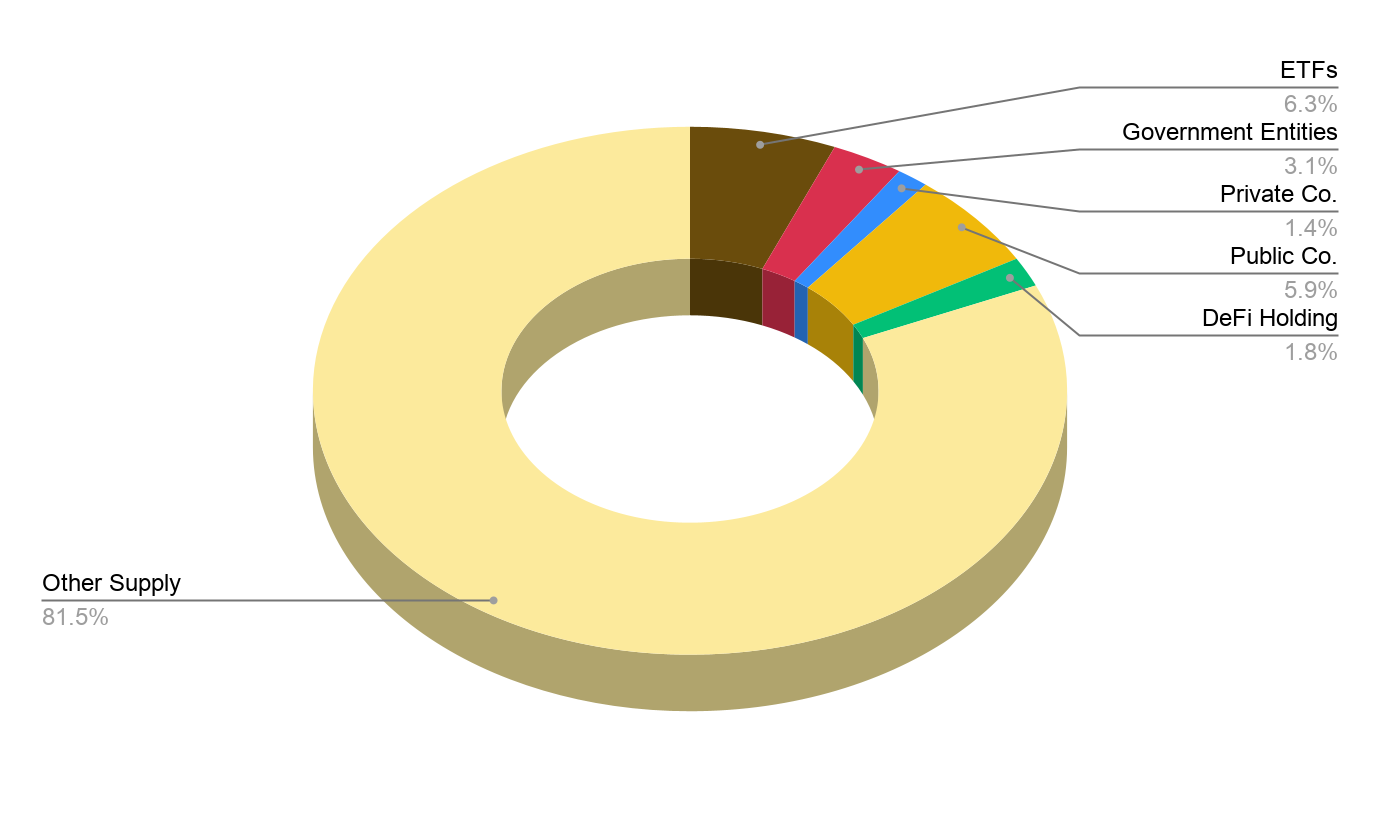

5 Cấu Trúc Sở Hữu Được Thể Chế Hóa

Các thực thể tổ chức hiện nắm giữ ~3,88 triệu BTC (18,5% tổng cung 21 triệu). Các công ty đại chúng dẫn đầu với ~1,24 triệu BTC, trong đó riêng MicroStrategy nắm ~844K BTC. Các quỹ ETF theo sát với ~1,32 triệu BTC (IBIT của BlackRock dẫn đầu). Các chính phủ giữ khoảng ~650K BTC.

Đây là chu kỳ đầu tiên mà người mua cận biên không phải là nhỏ lẻ mà là tổ chức. Gần 50% khối lượng tích lũy của các công ty đại chúng diễn ra chỉ trong 12 tháng qua. Các quỹ ETF Spot của Mỹ hiện giữ lượng BTC nhiều hơn cả số lượng BTC chưa được khai thác còn lại.

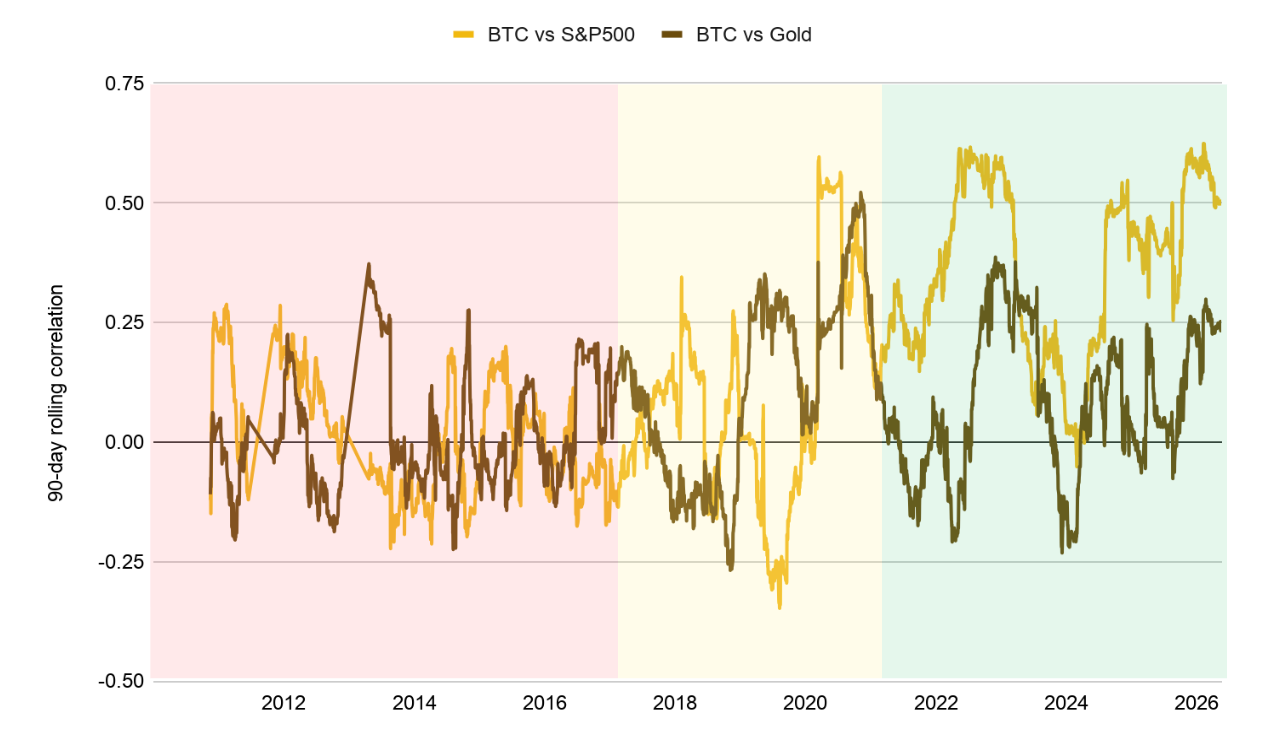

6 Các Chu Kỳ Tương Quan

Chế độ tương quan của BTC đi qua ba giai đoạn: Giai đoạn tò mò biệt lập (2010-2016) tương quan gần mức 0. Giai đoạn thanh khoản risk-on (2017-2021) khi tương quan với S&P 500 chuyển dương. Giai đoạn tài sản vĩ mô trưởng thành (2022-2026) được đặc trưng bởi tương quan duy trì với cổ phiếu và tương quan âm với chỉ số DXY, trong khi với Vàng là ngắt quãng.

Luận điểm "Alpha phi tương quan" ngày xưa giờ đã được hiểu đúng hơn: BTC hiện là một công cụ phòng hộ bất đối xứng xuyên suốt các chu kỳ vĩ mô. Sự đứt gãy của mối tương quan cổ phiếu-trái phiếu truyền thống đã mở ra không gian cho BTC trong các mô hình danh mục đầu tư.

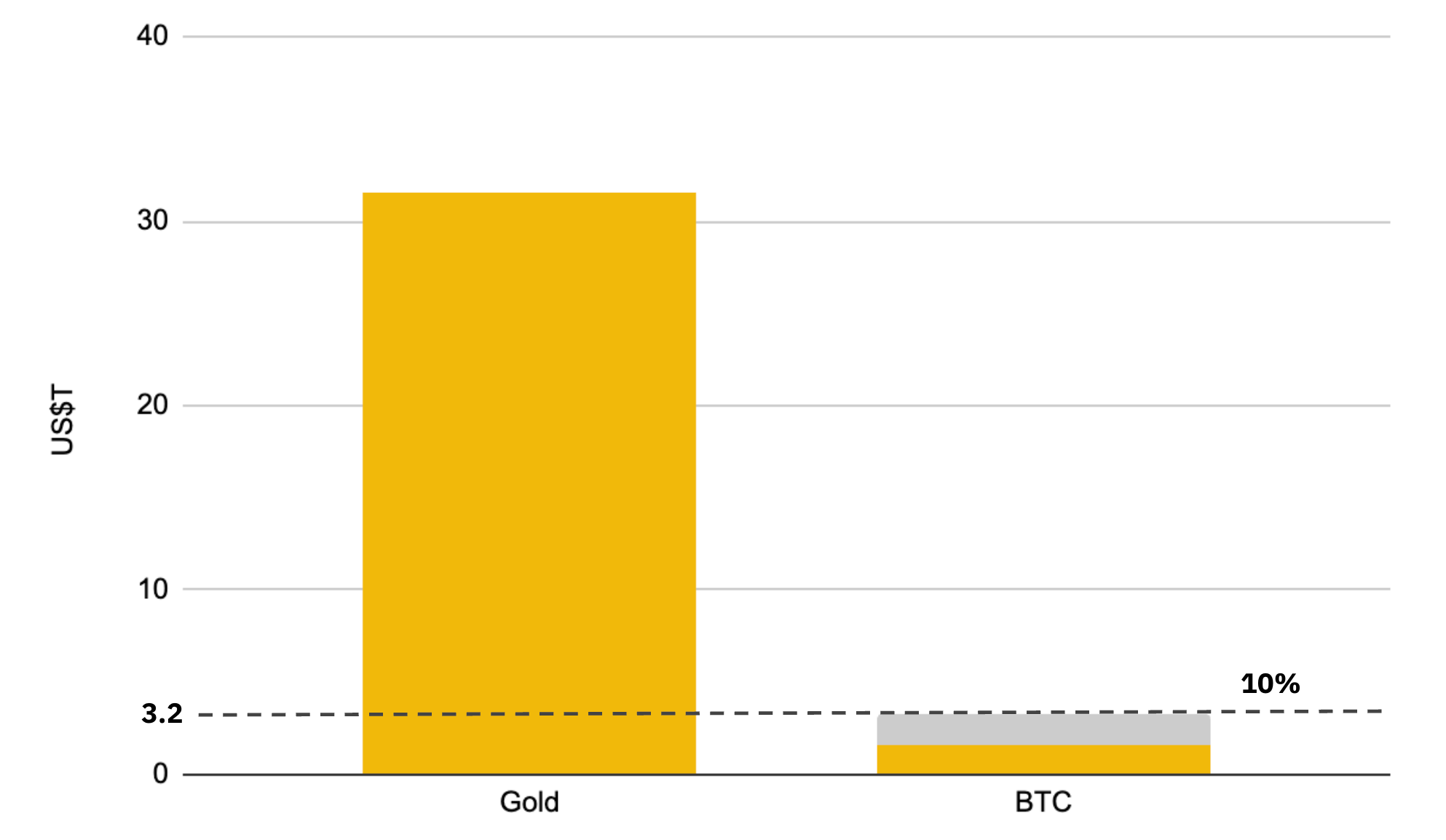

7 Tỷ Trọng Của BTC So Với Vàng

Vốn hóa thị trường của Vàng là khoảng 31,5 nghìn tỷ USD; BTC ở mức 1,5 nghìn tỷ USD, tương đương ~5% của Vàng (năm 2010 tỷ lệ này bằng 0). Tỷ trọng này đã tăng liên tục, với những cú bật lớn nhất xảy ra sau khi ETF ra mắt vào 01/2024.

Dư địa tăng trưởng nay có thể tính toán một cách cơ học: Để BTC đạt 10% vốn hóa Vàng, vốn hóa BTC cần khoảng 3,2 nghìn tỷ USD (~160K USD/BTC). Để ngang bằng với Vàng, giá sẽ ngụ ý mức ~1,6 triệu USD/BTC.

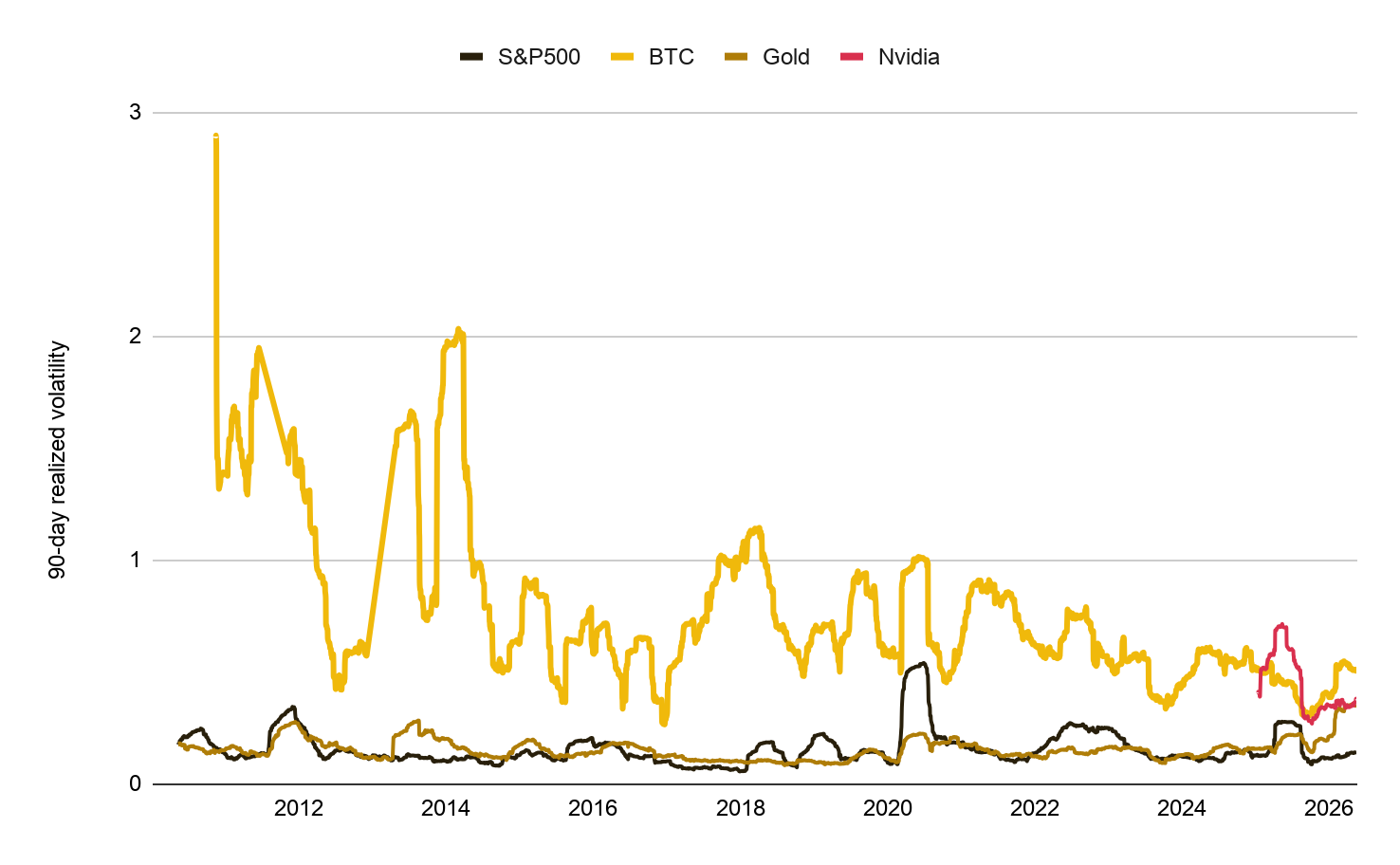

8 Hồ Sơ Biến Động Trưởng Thành

Độ biến động thực tế (90 ngày) giảm xuống ~29% vào cuối 2025, mức thấp nhất thập kỷ. Dù vẫn cao hơn Vàng (~15%), nhưng trong cả năm 2025, BTC ít biến động hơn cổ phiếu Nvidia (~41% so với ~47%). Độ sụt giảm tối đa (Max drawdown) chu kỳ này chỉ là ~52%, so với ~80% trong lịch sử.

Sự chênh lệch giữa biến động 76% (quá khứ) và 29% (hiện tại) chính là điều kiện tiên quyết để BTC lọt vào tiêu chuẩn phân bổ tỷ trọng của các quỹ quản lý rủi ro thể chế.

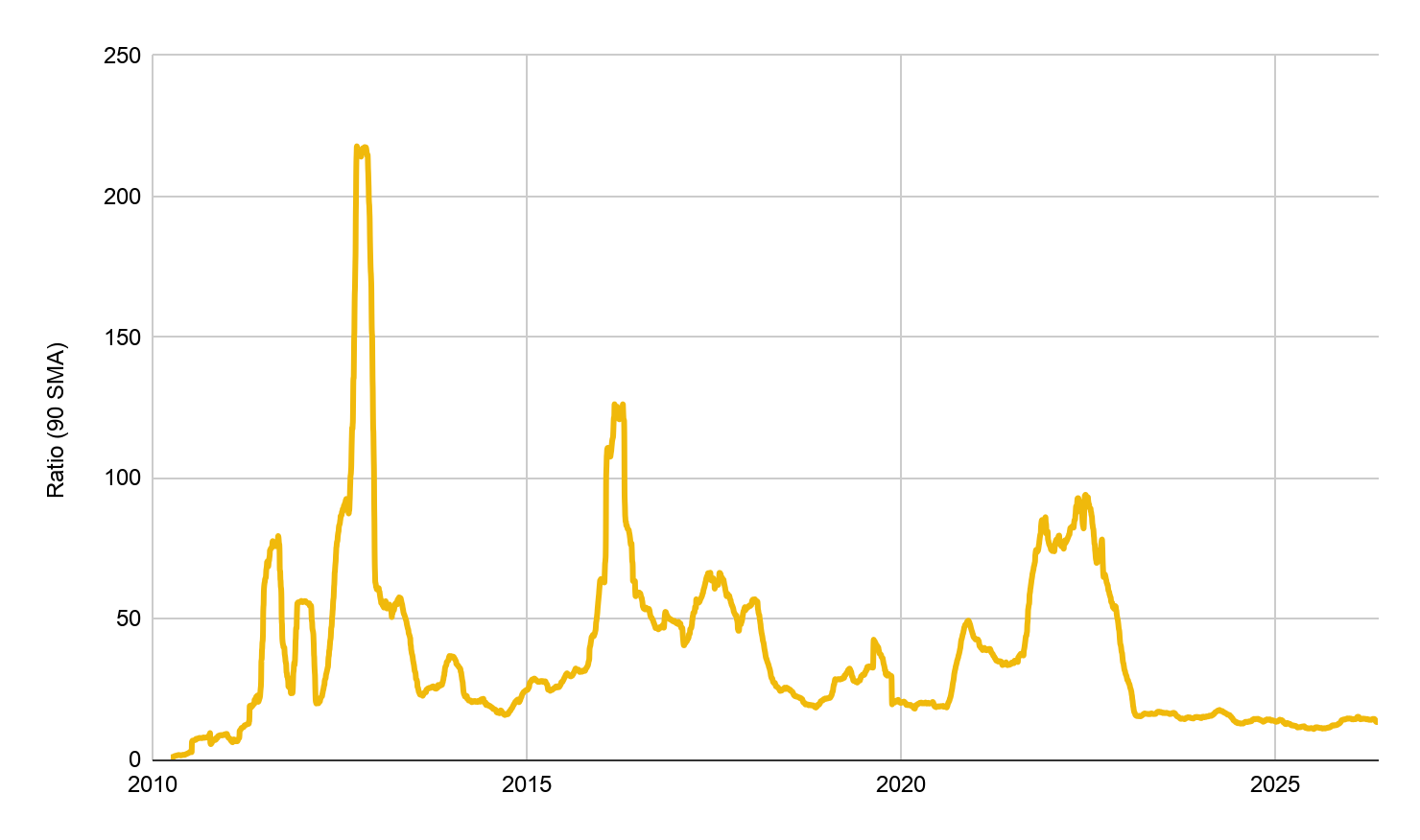

9 Sự Sụt Giảm Vòng Quay (Velocity Collapse)

Vòng quay của BTC hiện đang ở mức thấp cấu trúc nhất kể từ 2013. Môi trường BTC hiện tại giống như vàng thỏi nằm trong hầm chứa thay vì tiền tệ lưu thông. Với 60% cung nằm trong tay người giữ dài hạn, sự sụt giảm vòng quay không phải là dấu hiệu giảm tiện ích (bearish), mà là đặc tính của việc chuyển dịch thành một tài sản tiết kiệm.

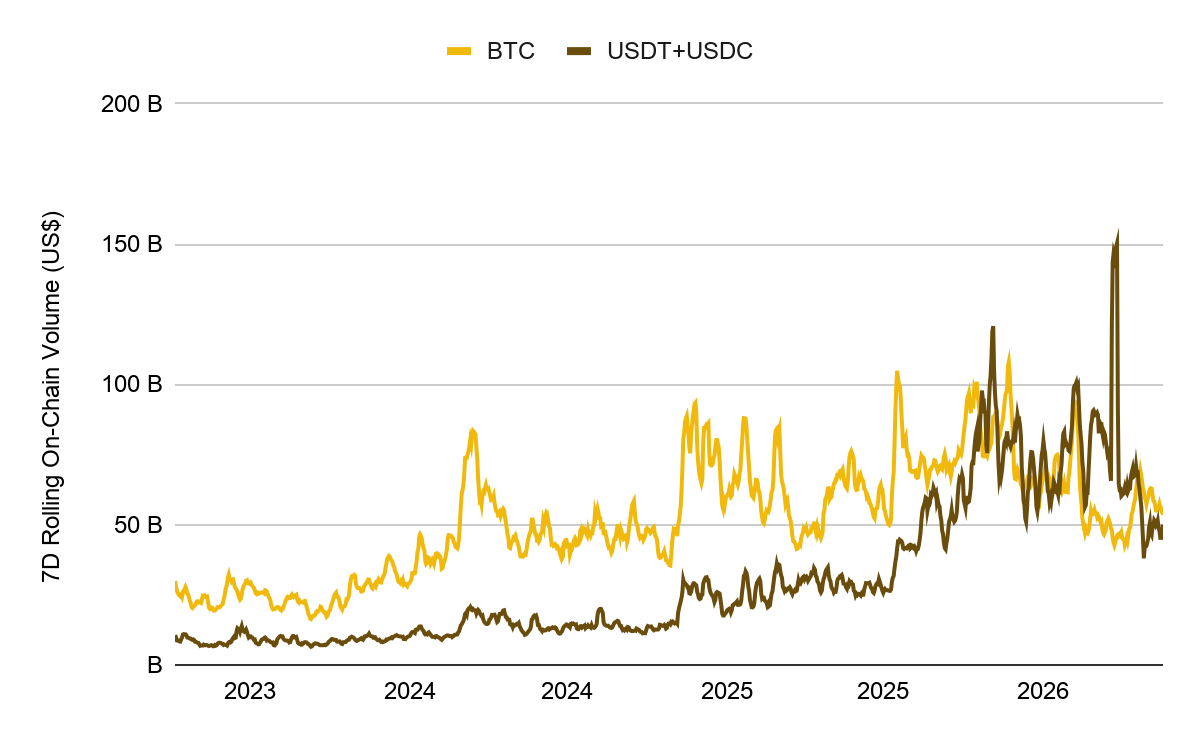

10 Sự Phân Tách Giữa Tài Sản và Đơn Vị Hạch Toán

Khối lượng chuyển stablecoin (USDT+USDC) đã đạt mốc 150 tỷ USD (rolling 7 ngày) vào 2026, vượt qua BTC. Tài sản cố gắng làm cả 3 việc: phương tiện trao đổi, đơn vị hạch toán và lưu trữ giá trị thường thất bại ở cả ba. Người dùng sẽ không bao giờ tiêu một tài sản có xu hướng tăng giá. Việc tách rời khỏi mạng lưới thanh toán chính là bước định hình thị trường cạnh tranh thực sự của BTC: Cạnh tranh thị phần tiết kiệm toàn cầu với Vàng (~31,5 nghìn tỷ USD).

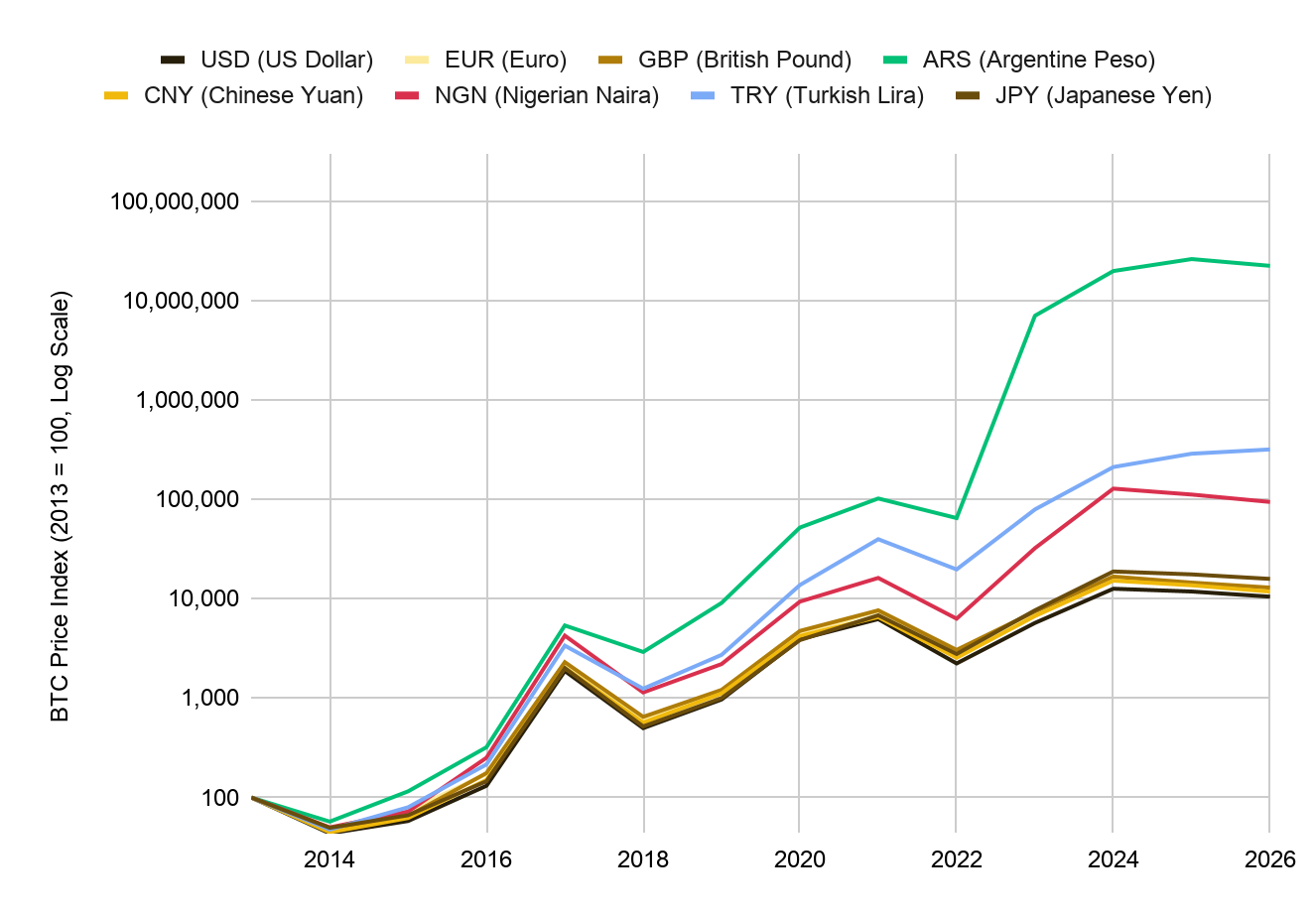

11 Sức Mua Xuyên Các Chế Độ Tiền Tệ

BTC đã có hiệu suất vượt trội so với mọi loại tiền tệ của thị trường mới nổi trong 13 năm qua. Phân tách này làm rõ vai trò của tài sản: ở nền kinh tế có đồng tiền mạnh, BTC là tài sản vĩ mô rủi ro; ở nền kinh tế có đồng tiền yếu, nó hoạt động như một công cụ phòng hộ tiết kiệm. Điều này giải thích tại sao mức tích lũy ở các thị trường mới nổi liên tục vượt xa các nước phát triển.

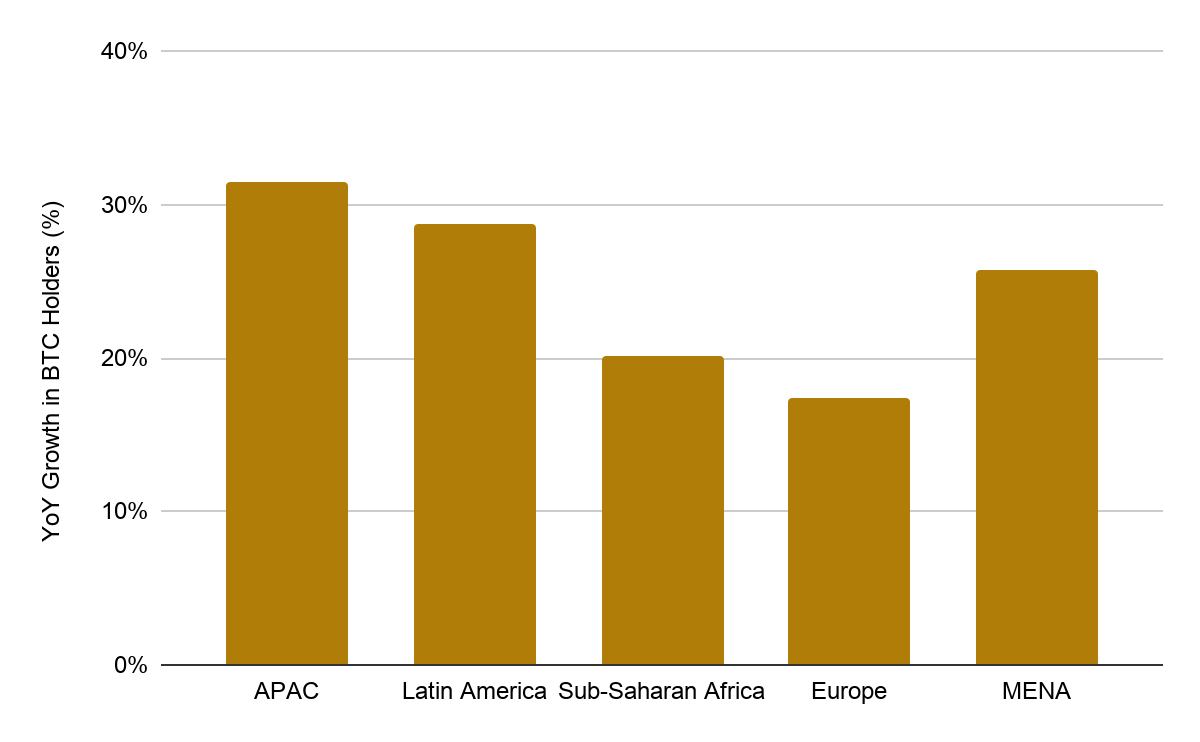

12 Bán Cầu Nam Đang Dẫn Dắt Làn Sóng Tăng Trưởng Mới

Phân tích từ Binance cho thấy khu vực Châu Á - Thái Bình Dương (APAC) dẫn đầu toàn cầu với mức tăng trưởng 31% (YoY) người giữ BTC, bám sát là Mỹ Latinh với 29%. Bất chấp sự chậm lại ở mức độ vĩ mô, khu vực MENA (Trung Đông & Bắc Phi) vẫn tăng trưởng 26%. Tỷ lệ sở hữu BTC của người dùng nền tảng ở thị trường mới nổi đã tăng từ 56% (2025) lên 58% (2026), bỏ xa mức tăng tại các thị trường phát triển.

FINVENTURE VIEW

Dưới góc độ phân tích dữ liệu on-chain và chiến lược danh mục đầu tư, sự chuyển dịch của Bitcoin từ một phương tiện thanh toán sang một tài sản dự trữ vĩ mô đã hoàn tất về mặt cấu trúc. Việc nguồn cung kém co giãn kết hợp với sự nén lại của độ biến động (xuống mức ~29%) đang tạo ra một môi trường lý tưởng cho dòng vốn tổ chức giải ngân.

Thông qua khung định lượng Bitcoin Vector và hệ thống Narrative Tracker, có thể thấy rõ dòng tiền đang định giá lại BTC như một đối trọng trực tiếp với Vàng. Đối với các nhà đầu tư, việc tách rời kỳ vọng giao dịch ngắn hạn để nhìn nhận BTC như một khoản phân bổ cốt lõi dài hạn, kết hợp với việc quản trị rủi ro định lượng bằng công thức Kelly Criterion, sẽ là chìa khóa để tối ưu hóa tỷ suất sinh lời cho toàn bộ danh mục.

Tóm lại, chu kỳ 2025-2026 không còn được dẫn dắt bởi sự bùng nổ của dòng tiền nhỏ lẻ, mà là một cuộc tích lũy có hệ thống của các định chế lớn. Định giá của Bitcoin trong tương lai sẽ tỷ lệ thuận với mức độ thâm nhập của nó vào thị trường tài sản lưu trữ giá trị khổng lồ của thế giới.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture