[BÁO CÁO TỔNG HỢP] CẨM NANG "BẮT ĐÁY": ĐỊNH GIÁ CRYPTO BẰNG CHIẾT KHẤU DÒNG TIỀN (DCF)

Nguồn tham khảo: Grayscale Research (Charlie Perkins & Zach Pandl), "Guide to Buying the Dip: Valuing Crypto with Cash Flows", 16/06/2026.

1 Key Takeaways

- Từ Narrative sang Dòng tiền: Không phải mọi crypto đều là hàng hóa (như Bitcoin). Đang có sự phân hóa mạnh mẽ sang lớp tài sản "quyền tài chính" (financial claims) — nơi nhà đầu tư có thể áp dụng các mô hình định giá truyền thống như Chiết khấu dòng tiền (DCF).

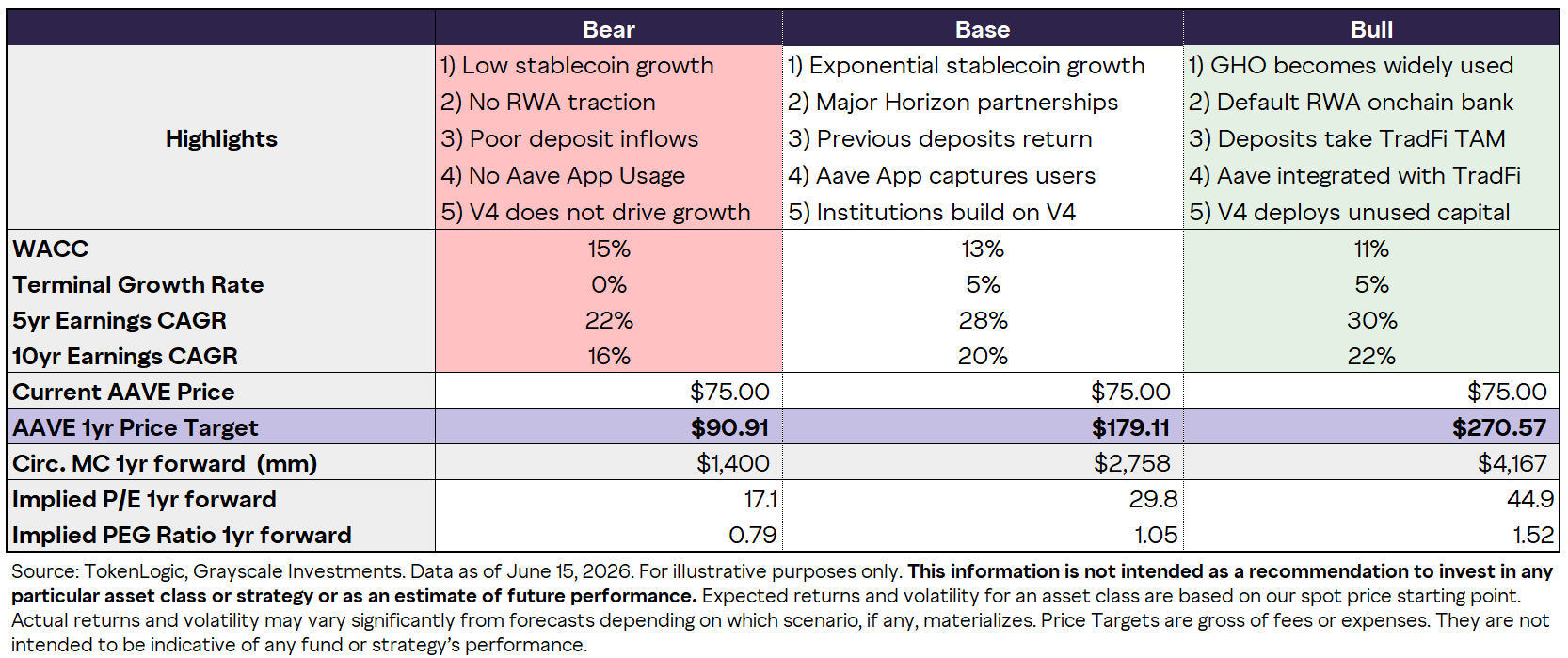

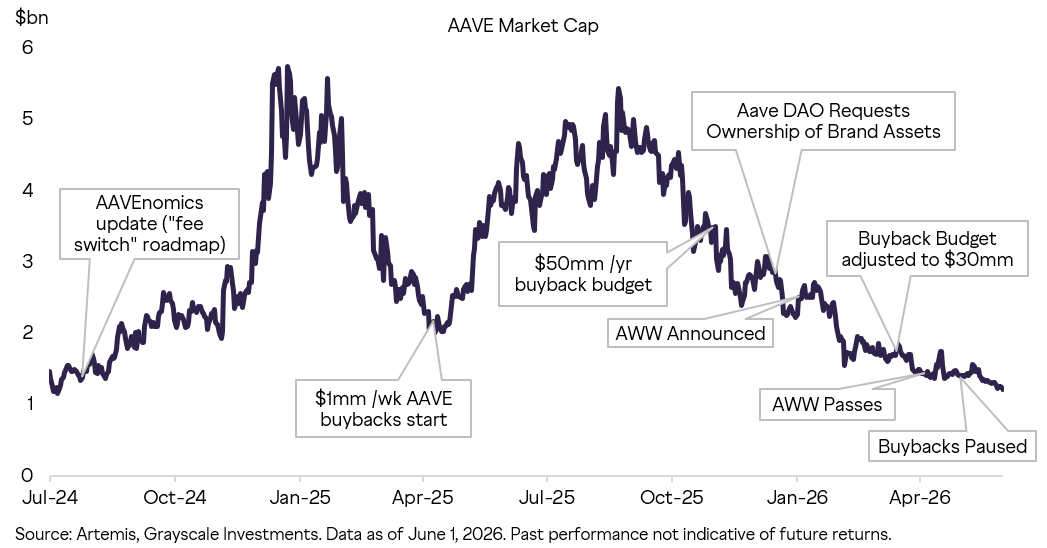

- Case Study AAVE bị định giá thấp: Dựa trên dự phóng doanh thu ~60 triệu USD vào năm 2026 và mức P/E ngành Fintech (~20x-25x), Grayscale định giá hợp lý của AAVE ở mức $80-$100 (Upside so với mức $75 hiện tại). Trong kịch bản tích cực, giá trị có thể đạt $175.

- Value Accrual (Nắm bắt giá trị) là then chốt: Doanh thu giao thức sẽ vô nghĩa nếu không có cơ chế phân bổ ngược lại cho token holder (qua buyback, đốt, chia sẻ phí). Đây là lằn ranh quyết định cấu trúc kinh tế của một token DeFi.

- Môi trường pháp lý: Đạo luật CLARITY (nếu được thông qua) có thể phân loại các dự án DAO trưởng thành như Aave thành "tài sản mạng lưới" (network assets), cởi trói rào cản pháp lý cho dòng vốn tổ chức.

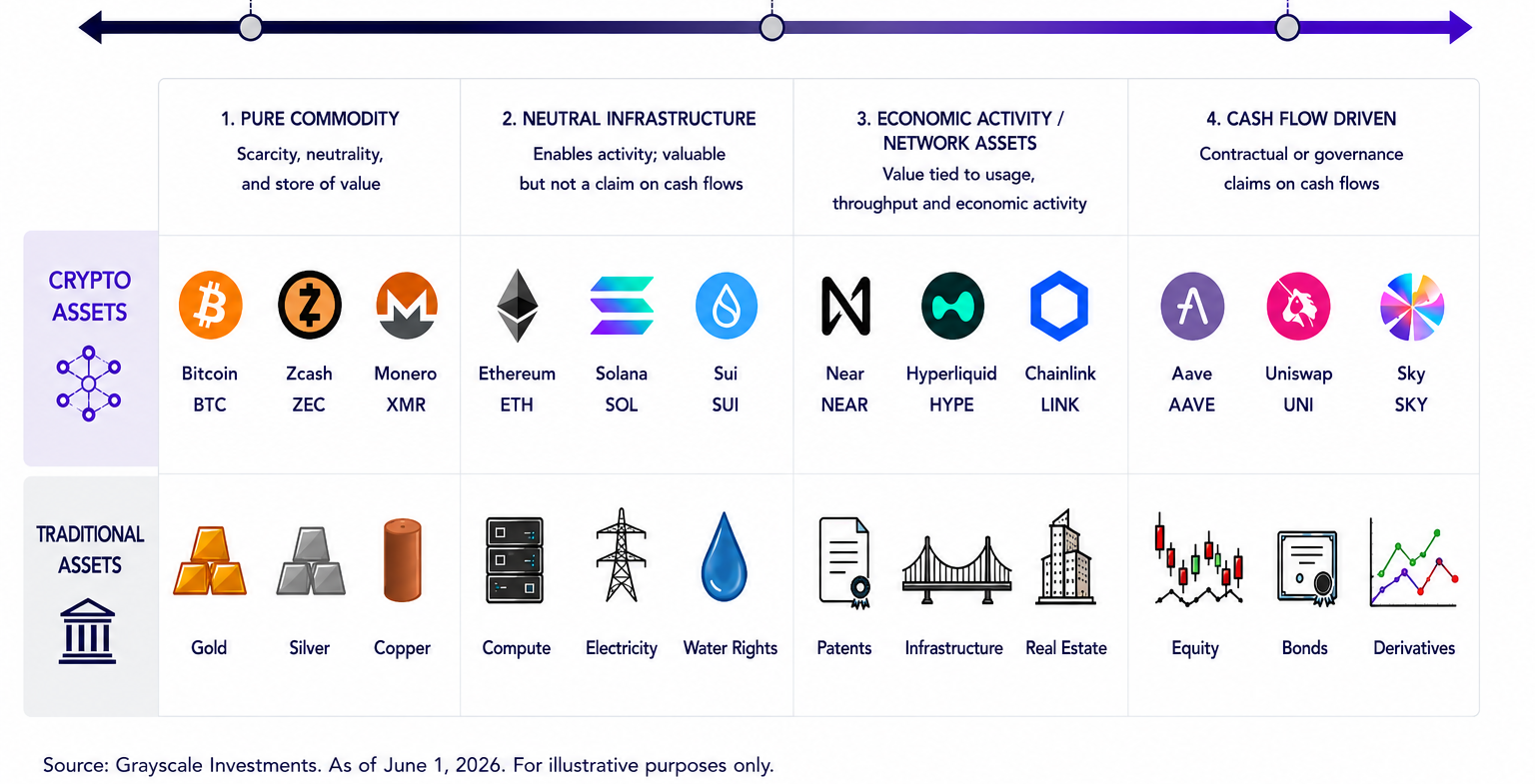

2 Cấu Trúc Phân Loại Mới Cho Tài Sản Kỹ Thuật Số

Thị trường tiền mã hóa đã qua thời kỳ đánh đồng mọi token vào chung một rổ. Bước đầu tiên trong quy trình định giá là phải phân loại rõ bản chất kinh tế của tài sản. Grayscale đề xuất một dải quang phổ (spectrum) chạy từ nhóm Hàng hóa thuần túy (Commodity-like) đến nhóm Tài sản sinh dòng tiền (Cash flow-oriented).

Nhóm sinh dòng tiền (đặc trưng là các giao thức DeFi) chia sẻ nhiều điểm tương đồng với vốn cổ phần truyền thống: có doanh thu, có chi phí, có kho bạc quản lý vốn (treasury), và có cơ chế quản trị. Do đó, việc định giá phải dựa trên khả năng chuyển hóa doanh thu (top-line) thành giá trị nội tại cho token.

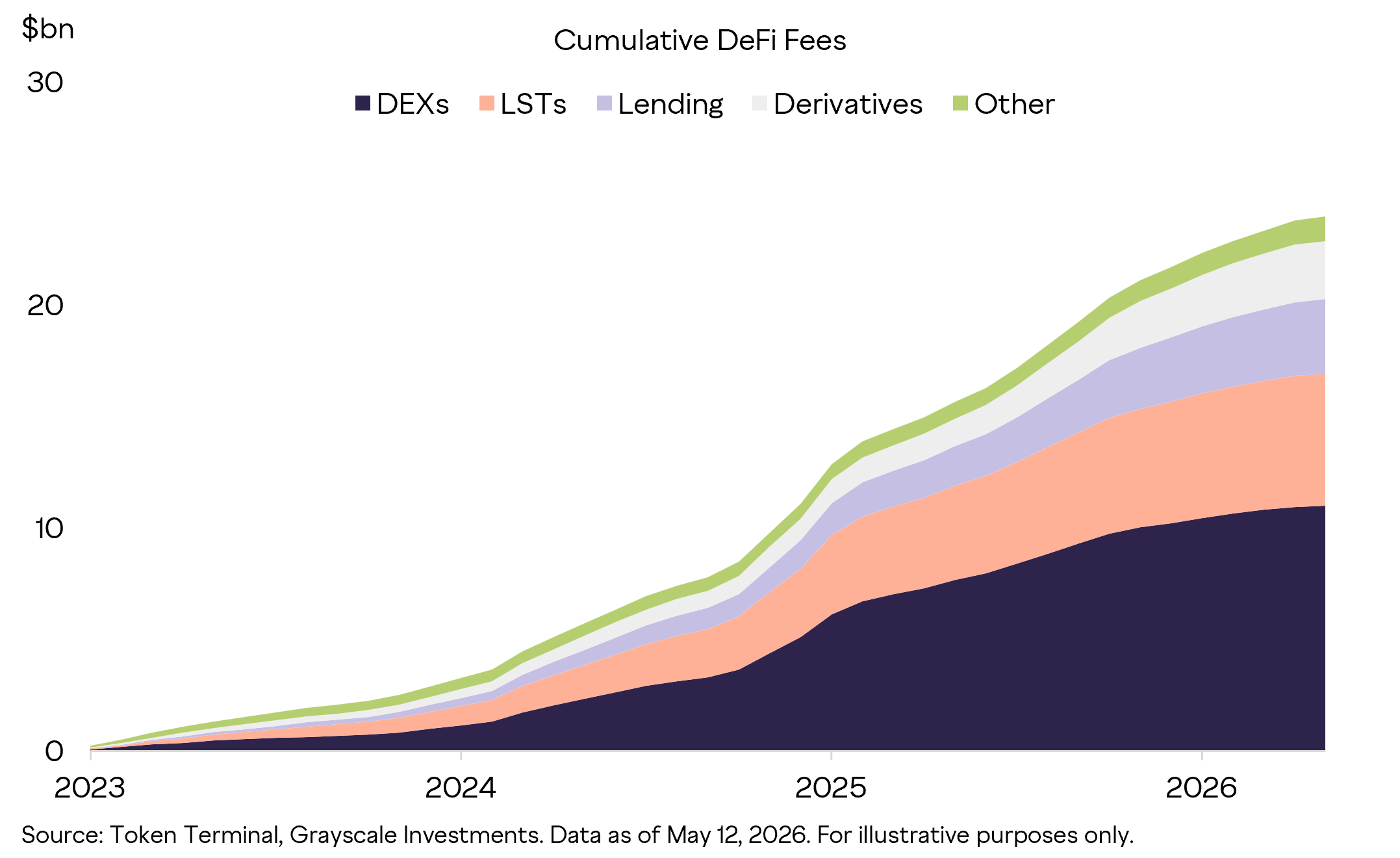

3 DeFi: Lớp Tài Sản Tạo Ra Lợi Nhuận Thực Chất

Từ đầu năm 2023, các giao thức DeFi đã ghi nhận mức phí lũy kế 25 tỷ USD. Đây không còn là các thử nghiệm nặng tính đầu cơ, mà là một mô hình kinh doanh phần mềm có khả năng mở rộng với biên lợi nhuận gộp khổng lồ và mức chi phí CapEx gần như bằng không.

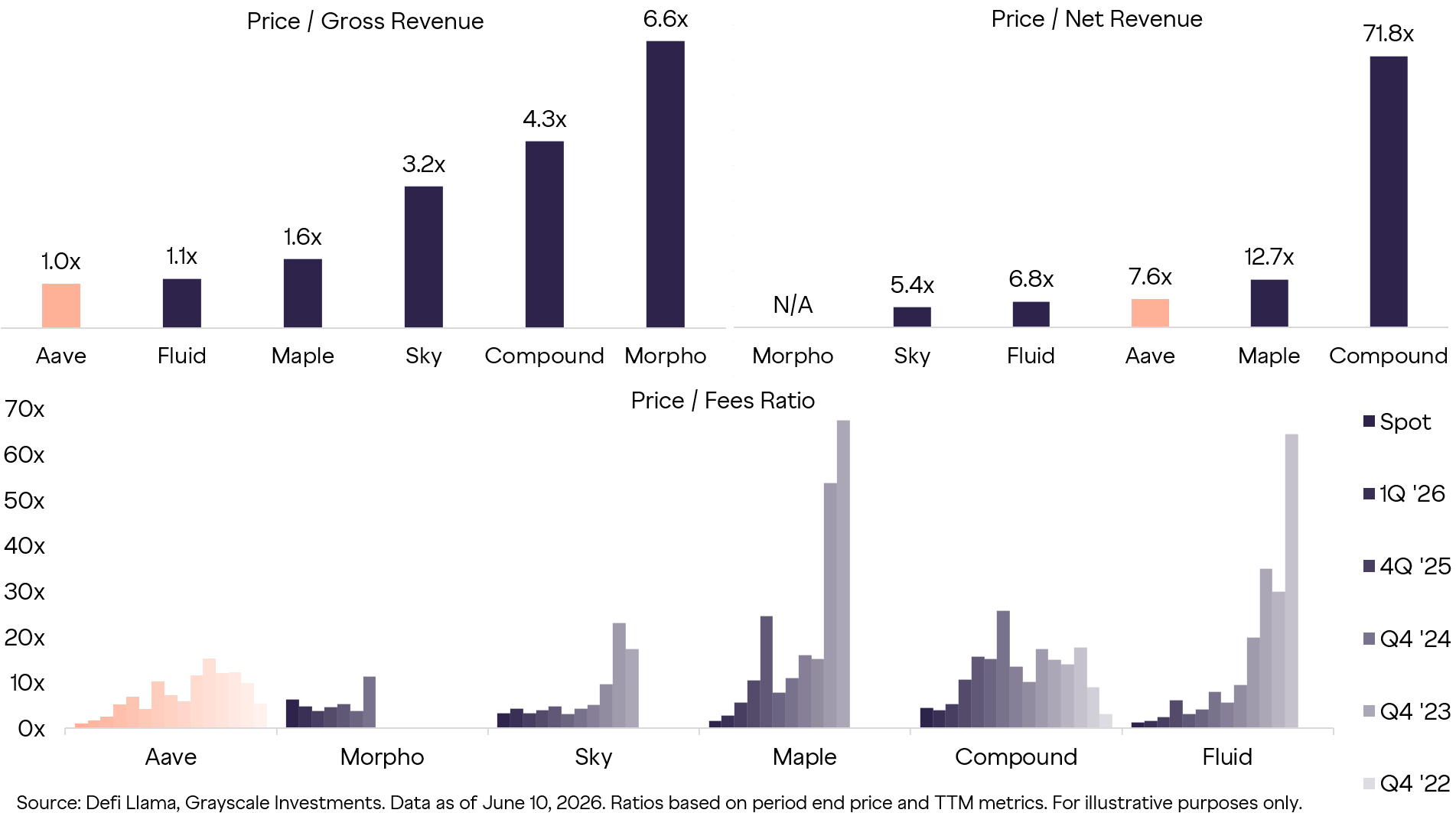

Trong phân khúc DeFi Lending, các hệ số định giá (Price Multiples) đang có xu hướng nén lại rõ rệt — một tín hiệu kinh điển cho thấy thị trường đang bước vào pha trưởng thành, bớt đi yếu tố bong bóng kỳ vọng và tập trung vào thu nhập cốt lõi.

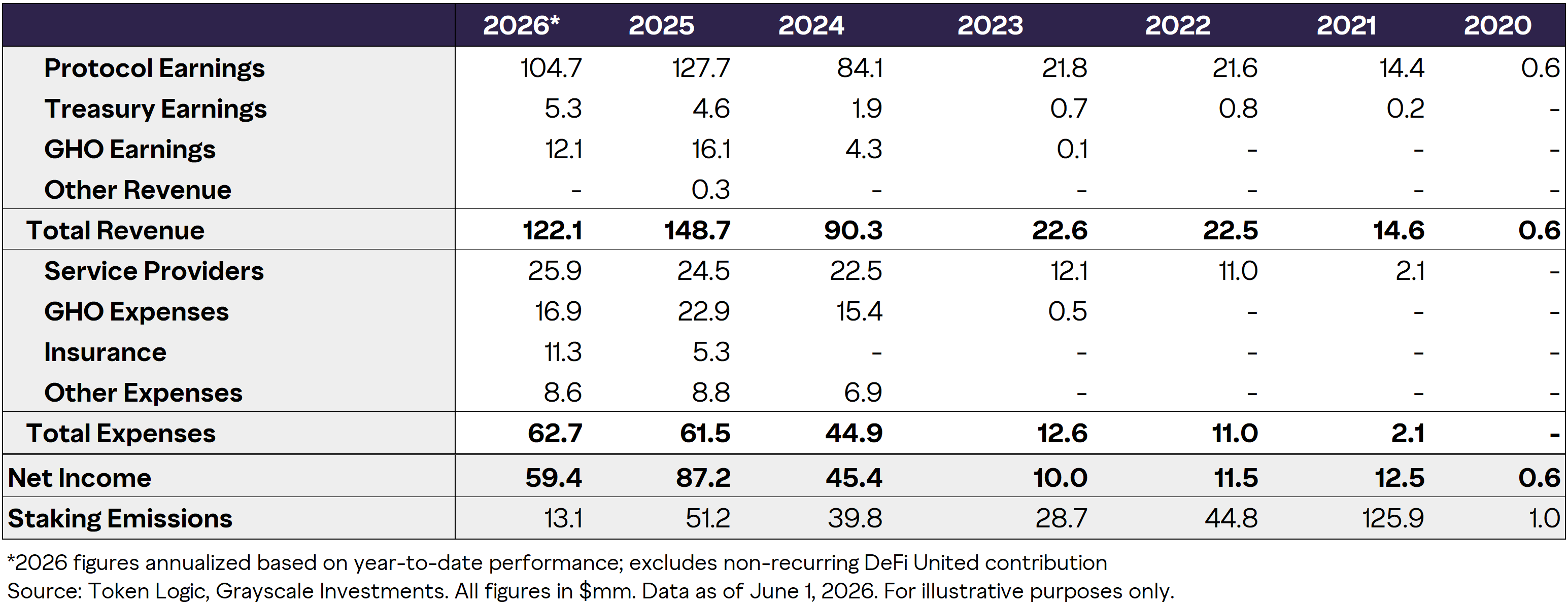

4 Mô Hình Tài Chính Của AAVE: "Ngân Hàng On-chain"

Aave vận hành tương tự một ngân hàng truyền thống trên chuỗi khối (permissionless bank). Giao thức kiếm lời từ chênh lệch lãi suất (NIM) giữa người đi vay và người gửi tiền. Với dư nợ tín dụng khổng lồ, Aave đang là một trong những dự án sở hữu bảng cân đối kế toán "khỏe" nhất thị trường crypto.

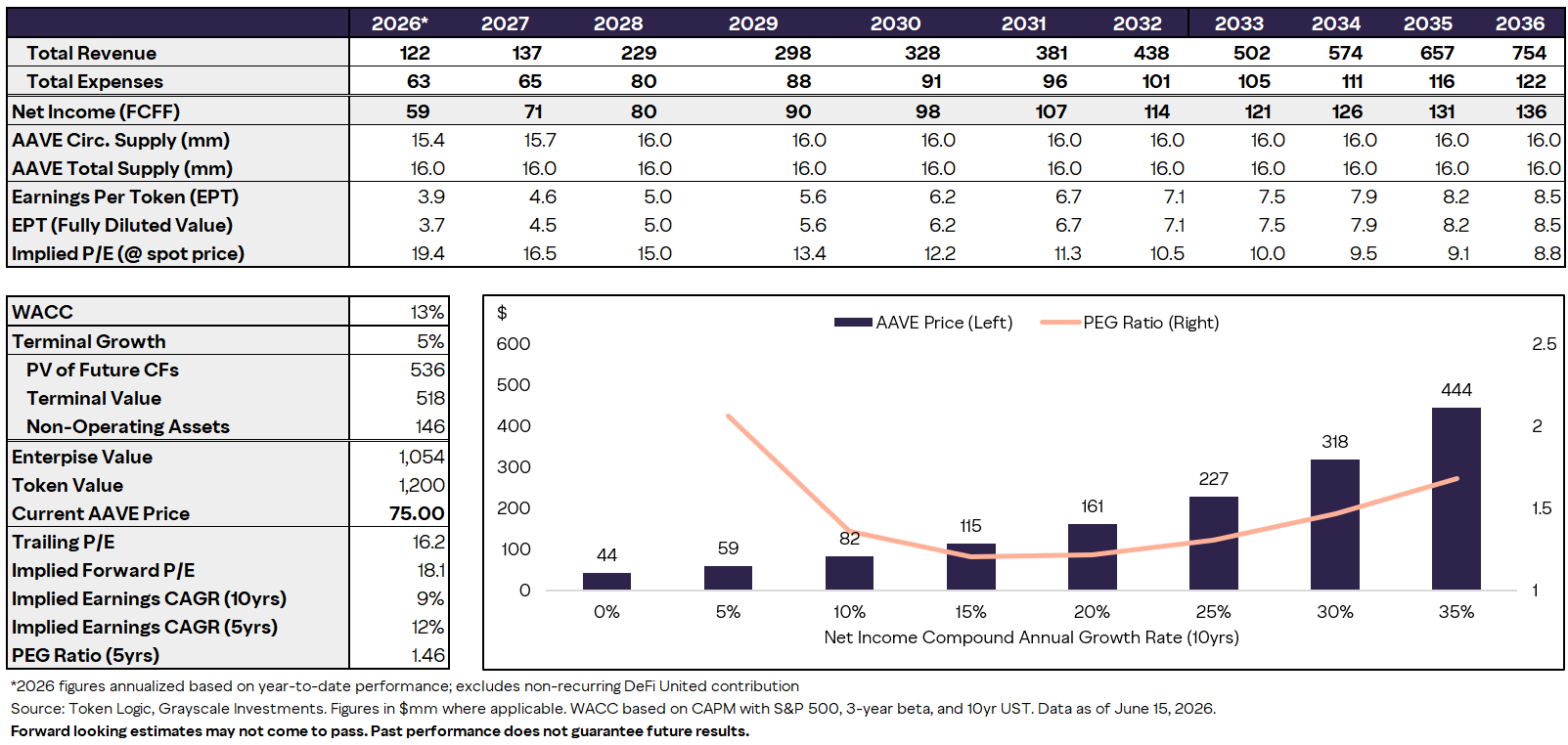

Giao thức hiện đang vận hành với biên lợi nhuận xấp xỉ 50%. Ở mức giá giao ngay $75, thị trường đang hàm ý mức tăng trưởng thu nhập CAGR chỉ khoảng 9% trong 10 năm tới — một định giá quá bảo thủ nếu xét tới các động lực tăng trưởng khổng lồ từ mảng RWA (tài sản thế giới thực) và stablecoin.

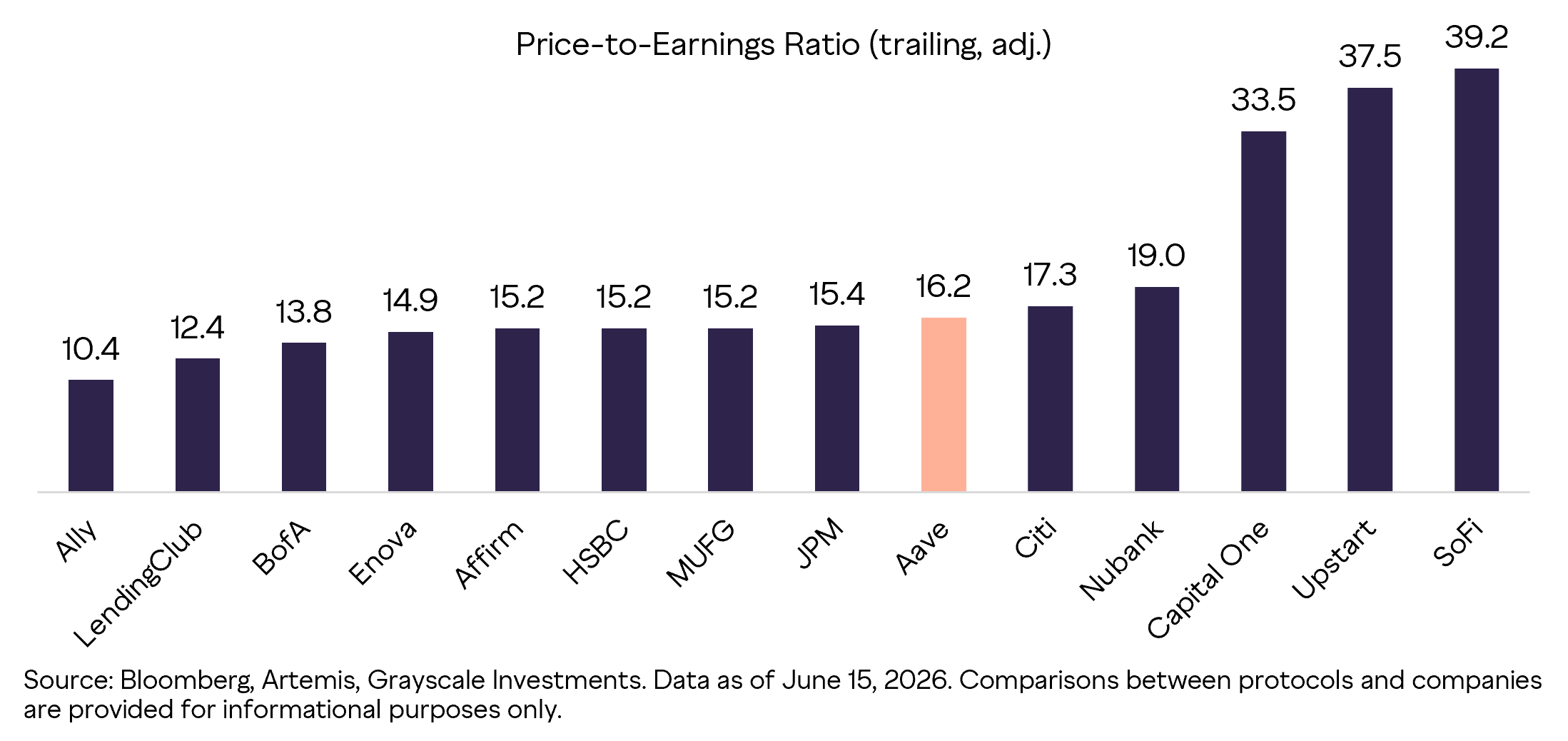

Dựa trên mức giá giao ngay $75 của AAVE, hệ số P/E trượt (trailing) và P/E dự phóng (forward) của giao thức lần lượt là 16.2x và 18.1x. Để so sánh, chỉ số S&P 500 hiện đang giao dịch ở mức P/E trượt khoảng 24x. Điều này đặt định giá của Aave nằm giữa nhóm các ngân hàng lớn (14.2x) và các công ty công nghệ tài chính - Fintech (21.8x). Nền tảng tiền gửi, danh mục cho vay và cơ cấu thu nhập lãi của Aave có cấu trúc tương đồng với các tổ chức tín dụng truyền thống và nền tảng Fintech trong bảng dưới đây, khiến các chỉ số so sánh dựa trên lợi nhuận trở thành một công cụ định giá tham chiếu có ý nghĩa. Mức chiết khấu định giá hiện tại so với các công ty Fintech cùng ngành có thể phản ánh các yếu tố như sự mơ hồ về mặt pháp lý và tính kém hiệu quả của nhà đầu tư, những rào cản này có thể được thu hẹp khi dòng vốn tổ chức tham gia và hành lang pháp lý trở nên rõ ràng hơn.

| Phân ngành | Hệ số P/E trượt (Trailing P/E) |

|---|---|

| Aave (DeFi Lending) | 16.2x |

| Ngân hàng vốn hóa lớn (Large Banks) | ~14.2x |

| Công nghệ tài chính (Fintech) | ~21.8x |

Phân tích: Đặt cạnh các mảng kinh doanh có biên lợi nhuận tương đương, P/E của Aave đang kẹp giữa Ngân hàng và Fintech, cho thấy "biên an toàn" lớn nếu tốc độ tăng trưởng trở lại mức +25%/năm.

Chất xúc tác tăng trưởng cốt lõi (Key Catalysts)

- Stablecoin GHO: Giao thức tự giữ lại toàn bộ biên lãi vay (spread) thay vì phải chia sẻ cho người gửi tiền.

- Horizon: Sản phẩm dành riêng cho tổ chức, sử dụng tài sản thực (RWA) làm tài sản thế chấp.

- Aave V4 & Umbrella: Nâng cấp kiến trúc giúp chia sẻ thanh khoản hiệu quả và hệ thống phòng hộ rủi ro (backstop) hoàn toàn tự động.

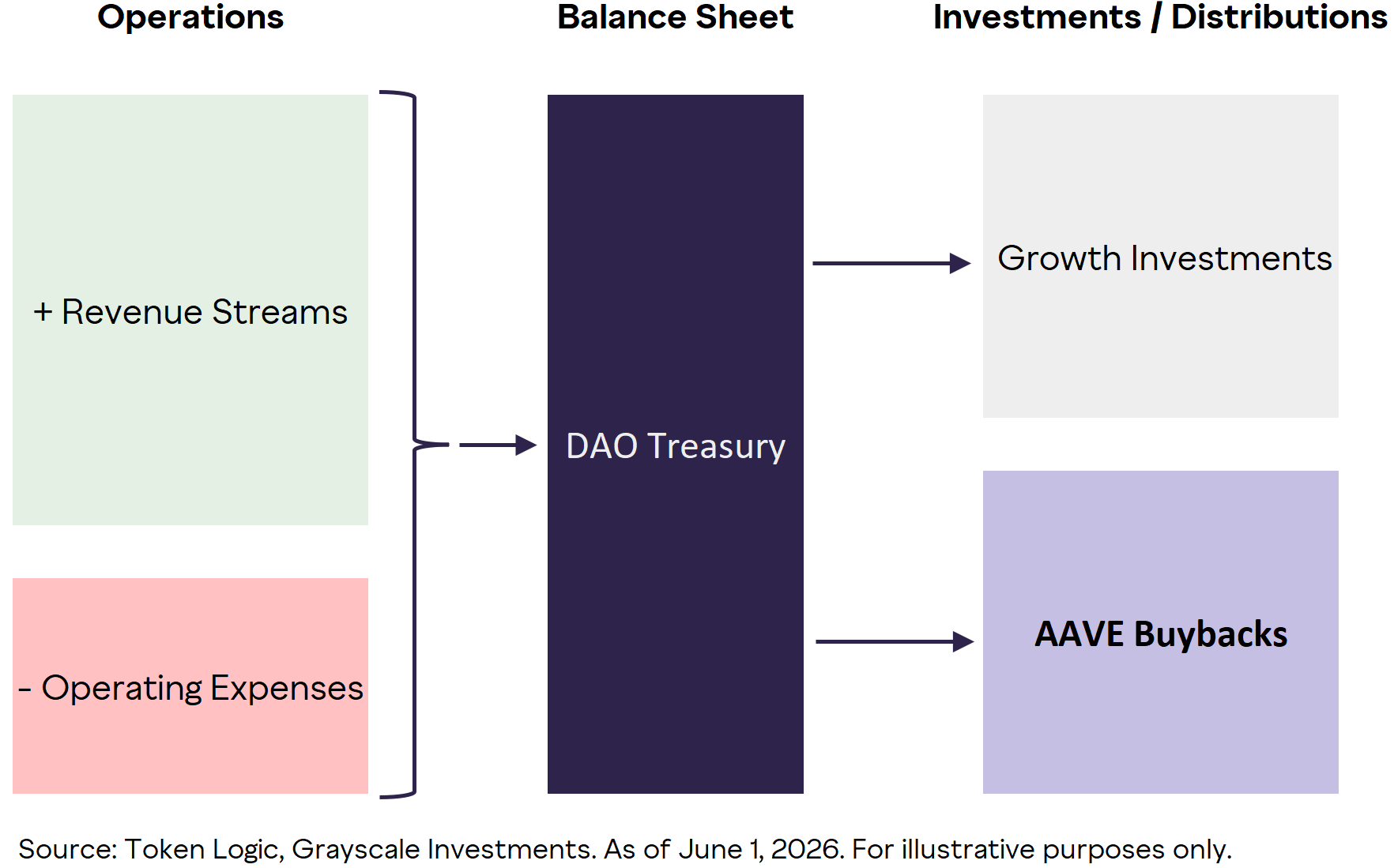

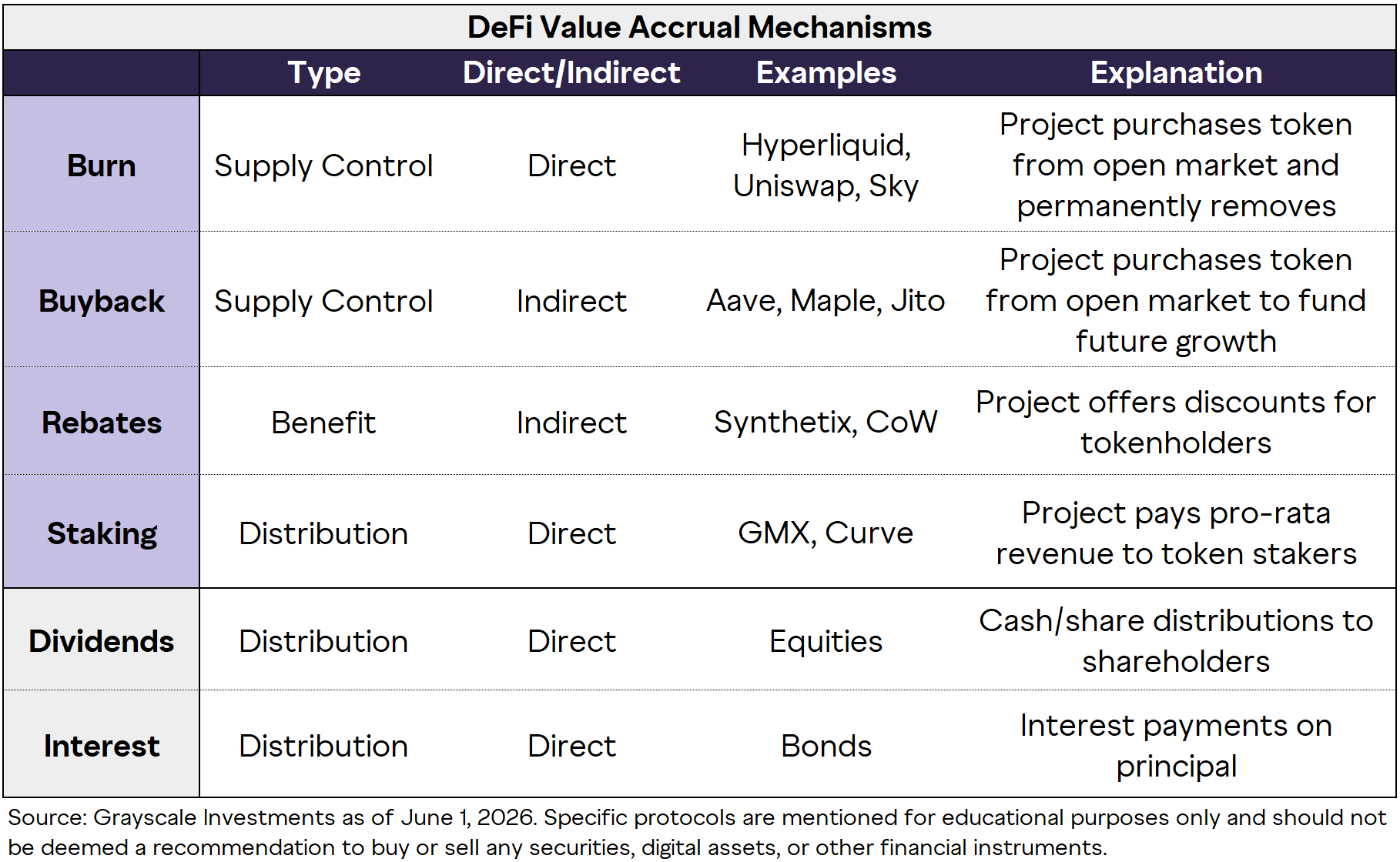

5 "Tích Lũy Giá Trị" (Value Accrual) & Cơ Chế DAO

Doanh thu giao thức không tự động tạo ra giá trị cho token. Khác với cổ phiếu truyền thống, DeFi cần các cơ chế kỹ thuật để "bắt" dòng vốn chảy ngược lại vào token — thông qua Mua lại (Buybacks), Đốt (Burns), hoặc Chia sẻ phí (Rebates). Sự minh bạch trong chuyển đổi (conversion rate) từ doanh thu sang giá trị token là cơ sở pháp lý cao nhất cho mô hình DCF.

Rủi ro Cấu trúc Tổ chức: Việc sở hữu token quản trị không tương đương với quyền chủ nợ hay quyền sở hữu pháp lý. Tuy nhiên, nếu sự kiện thông qua Đạo luật CLARITY diễn ra (hiện xác suất đang được định giá là 51% cho năm 2026), các DAO thực sự phi tập trung sẽ được cung cấp "tấm khiên" pháp lý, xếp loại vào nhóm tài sản mạng lưới an toàn.

FINVENTURE VIEW

1. "Buy The Dip" Theo Giá Trị Nội Tại

Khác với các chu kỳ trước nơi giá chạy theo tin tức và sự fomo, cú sụt giảm của thị trường đầu năm nay là cơ hội kinh điển để sàng lọc tài sản. Phương pháp định giá P/E và DCF chỉ ra rằng Aave — và lớp dự án tạo dòng tiền (yield-generating) nói chung — đang bị định giá thấp (undervalued). "Biên an toàn" (Margin of safety) hiện tại đủ hấp dẫn để giải ngân vốn trung-dài hạn.

2. Lằn Ranh Phân Hóa Của Thị Trường (Value Accrual)

Grayscale đã nhấn mạnh đúng trọng tâm: thị trường sẽ loại bỏ tàn nhẫn các token có TVL cao nhưng cơ chế nội tại "vắt kiệt" lợi ích của nhà đầu tư. Cơ chế Tích lũy giá trị (Value Accrual) minh bạch là lằn ranh sinh tử. Những cái tên tái cấu trúc tokenomics thành công như Aave, Hyperliquid hay Uniswap sẽ thống trị dòng vốn tổ chức.

3. Chất Xúc Tác Thể Chế (Institutional Catalysts)

Mức định giá $175 (Base case) hoàn toàn khả thi nếu hành lang Đạo luật CLARITY và xu hướng token hóa RWA diễn ra đúng kỳ vọng. Khi giới tài chính truyền thống tìm kiếm lợi suất on-chain (như sản phẩm Horizon), các blue-chip DeFi như Aave sẽ đóng vai trò là lớp hạ tầng thanh khoản cốt lõi, đẩy multiple tiệm cận với định giá của các gã khổng lồ Fintech hiện tại.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)