[Báo Cáo Tổng Hợp]

Crypto Insight Tháng 6/2026

Nguồn tham khảo: Binance Research, "Monthly Market Insights June 2026", 06/2026.

1 Key Takeaways

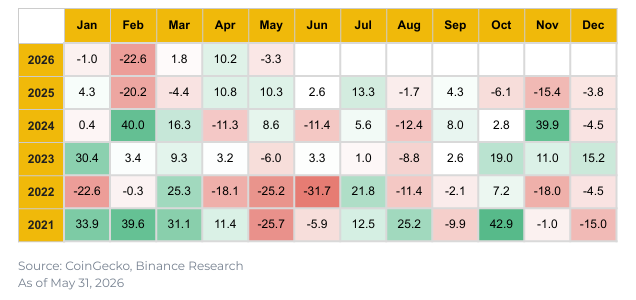

Vốn hóa crypto giảm 3,3% xuống còn 2,55 nghìn tỷ USD trong tháng 5. BTC kiểm tra đường MA 200 ngày (~82K USD) và giá thực hiện của short-term holder nhưng không giữ được. Dòng ra khỏi ETF phản ánh áp lực ngắn hạn khi lạm phát thúc đẩy Fed thêm diều hâu. Thị trường theo dõi dot plot của Warsh, kết quả Đạo luật CLARITY và sự định giá lại tâm lý AI là các chất xúc tác gần nhất.

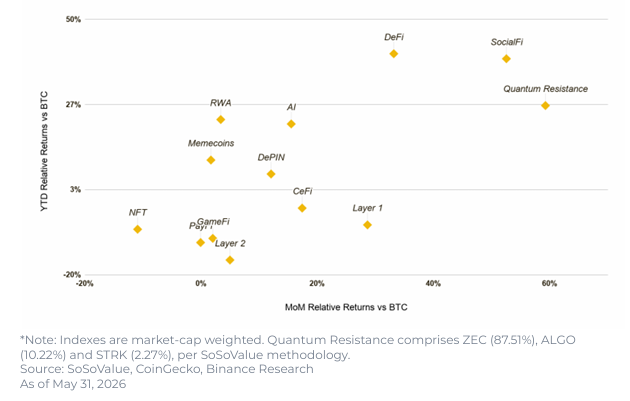

Kháng lượng tử đang chuyển từ rủi ro đuôi sang ưu tiên danh mục, với mức vượt trội ~59,3% MoM so với BTC. Zcash dẫn đầu về thực thi, với ví hỗ trợ khôi phục lượng tử ra mắt trong tháng. Odds 2030 của Vitalik và deadline 2035 của NIST tạo thêm sự cấp bách cho thesis.

Cả dòng vốn BTC và ETH ETF đã tách biệt cấu trúc khỏi cổ phiếu – tương quan với bán dẫn và cổ phiếu vốn hóa nhỏ đã đảo chiều hoặc sụp đổ. Hành vi dòng vốn ngày càng phản ánh trái phiếu doanh nghiệp và chính phủ. HYG và TLT là tài sản duy nhất cho thấy tín hiệu hội tụ trên cả tương quan dòng vốn lẫn xu hướng giá.

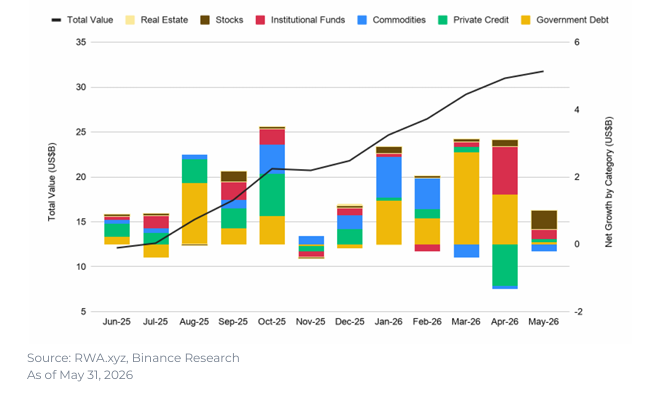

Tài sản thực thế giới được token hóa tăng trưởng ~589% từ đầu 2025 đến tháng 6/2026. Trái phiếu & MMF dẫn đầu (+6,5 tỷ USD, +83%). Nhưng tốc độ nhanh nhất thuộc về cổ phiếu đại chúng (+422%) và Exotic RWA không tương quan (+72%).

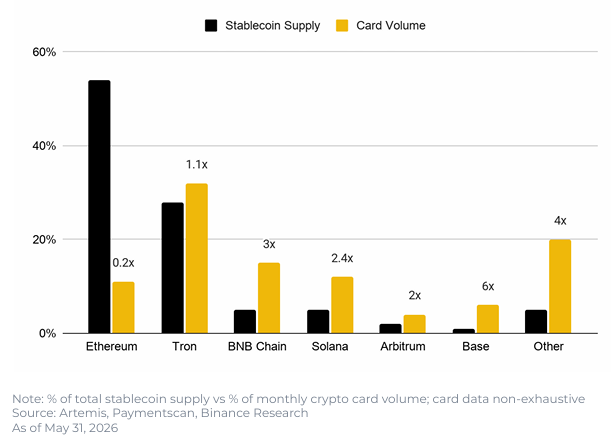

Khối lượng thẻ crypto hàng tháng vượt 747 triệu USD trong tháng 5, tăng 48,6% YTD – cao hơn đáng kể so với mức tăng 3,2% nguồn cung stablecoin cùng kỳ. Chi tiêu ngày càng tập trung trên BNB Chain và Solana, trong khi Ethereum chiếm 53% nguồn cung stablecoin nhưng chỉ chiếm 12% khối lượng thẻ. Lớp thanh toán thẻ crypto đang phát triển cấu trúc thị trường riêng, độc lập với số dư stablecoin.

2 Toàn Cảnh

Trong tháng 5, tổng vốn hóa thị trường tiền mã hóa giảm nhẹ 3,3% xuống còn 2,55 nghìn tỷ USD. Sự gián đoạn eo biển Hormuz đã chuyển từ cú sốc cung cấp tạm thời thành vấn đề lạm phát cơ cấu, và tài sản kỹ thuật số bị ảnh hưởng do lãi suất thực tế tăng.

BTC bị đẩy lùi từ ~77K USD tại đường MA 200 ngày (~82K USD), trùng với giá thực hiện của short-term holder. S&P ghi nhận tuần tăng thứ 8 liên tiếp nhưng đà tăng tập trung ở AI với top 10 cổ phiếu chiếm ~41% chỉ số. Cuộc trò chuyện của Fed đã chuyển từ cắt giảm sang nâng lãi suất tiềm năng; thị trường đang định giá khoảng 1 lần tăng vào đầu 2027. US 10Y tăng từ ~4,0% (tháng 2) lên ~4,55%, 30Y trên 5,0%. Warsh được xác nhận làm Chủ tịch Fed, với dot plot đầu tiên dự kiến ngày 16–17/6.

Dòng vốn BTC ETF đảo chiều thành dòng ra ròng 1,1 tỷ USD/tháng, với hơn 2 tỷ USD rút ra trong 2 tuần cuối khi các tổ chức chốt lời. ETH ETF mất 300 triệu USD, ETH/BTC ở mức thấp 10 tháng. Nhìn về phía trước, dot plot tháng 6 của Warsh, cuộc bỏ phiếu sàn của Đạo luật CLARITY và thu nhập Q2 là các chất xúc tác gần nhất.

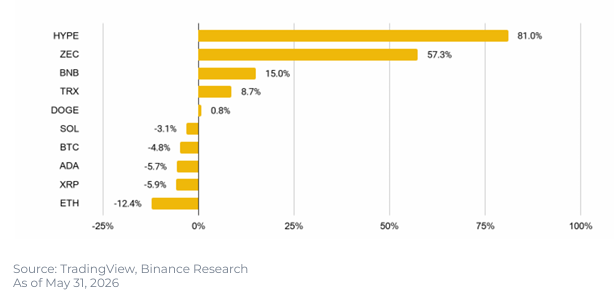

| Token | % Tháng | Ghi chú chính |

|---|---|---|

| HYPE | +81,0% | ETF 21Shares & Bitwise ra mắt, thu hút hơn 100M USD |

| ZEC | +57,3% | Multicoin Capital tích lũy; narrative privacy store-of-value |

| BNB | +15,0% | VanEck công bố ETF BNB spot đầu tiên tại Mỹ ("VBNB") |

| TRX | +8,7% | Tron đạt $90B vốn hóa stablecoin, vượt Solana 4M DAU |

| DOGE | +0,8% | Tăng nhẹ; SOL & ADA điều chỉnh do vốn luân chuyển |

| BTC | −4,8% | Đầu cơ Strategy gửi BTC vào sàn; Polymarket +80% bán trong năm |

| XRP | −5,9% | Giảm dù JPMorgan–Ripple–Mastercard–Ondo thỏa thuận lịch sử |

| ETH | −12,4% | Kém nhất; nhiều lãnh đạo Ethereum Foundation rời đi |

3 Phân Mảng DeFi, Stablecoin và RWA

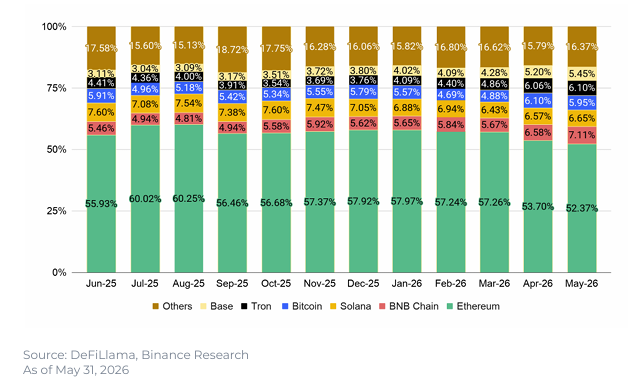

TVL của DeFi giảm 4,11% MoM xuống còn 79,5 tỷ USD trong tháng 5/2026, khi mảng này hoạt động ở chế độ phục hồi sau các vụ khai thác 634,9 triệu USD trong tháng 4 – mức tổng hack hàng tháng lớn nhất kể từ vụ Bybit (~1,4 tỷ USD) vào tháng 2/2025. Base, BNB Chain và Tron ghi nhận mức tăng YTD mạnh, tập thể tăng từ ~15% lên ~18,5%, nén dominance DeFi của Ethereum xuống còn 52,49%.

Kelp DAO và Aave đã khôi phục hoạt động rsETH sau vụ khai thác ngày 18/4 (~293 triệu USD), với DeFi United huy động 300 triệu USD cứu trợ và phán quyết tòa án mở khóa ~72 triệu USD ETH bị đóng băng. Lãi suất vay stablecoin, tăng vọt lên ~13% vào tháng 4, đã bình thường hóa về ~3,8% mà không có ảnh hưởng lan rộng ra thị trường.

Theo dự báo mới nhất của Binance Research, quy mô cơ sở cho tài sản được token hóa đạt ~1,6 nghìn tỷ USD vào năm 2030 – giả định các khuôn khổ pháp lý cải thiện trong khi quyền giám sát, thanh khoản, phân phối và thị trường thứ cấp vẫn còn hạn chế, với việc áp dụng tập trung vào kho bạc được token hóa, vàng và một số sản phẩm tín dụng tổ chức chọn lọc.

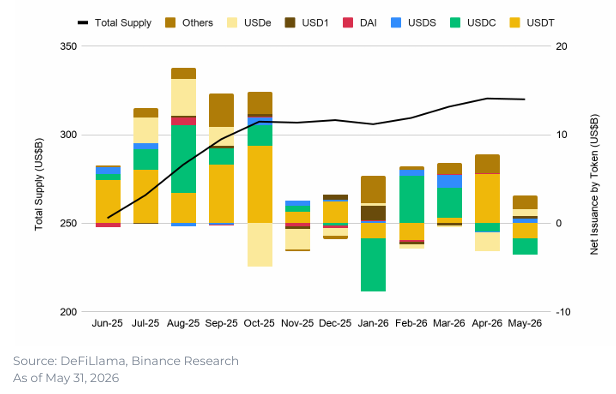

Nguồn cung stablecoin đạt ~319,9 tỷ USD trong tháng 5/2026, giảm nhẹ 0,15% MoM, trong khi việc áp dụng của tổ chức và tiện ích thanh toán tiếp tục thúc đẩy sự mở rộng thị trường ổn định. Trên cơ sở YTD, BNB Chain và Tron dẫn đầu tăng trưởng vốn hóa lớn với lần lượt +9,9% và +7,6%, trong khi Ethereum duy trì vị trí đầu với 173 tỷ USD dù chỉ tăng +1,3% YTD.

XRP Ledger vượt 1 tỷ USD trong nguồn cung stablecoin với RLUSD cũng vượt 1,7 tỷ USD vốn hóa. Ripple đốt 30M token gần đây trên Ethereum cho thấy hoạt động mua lại doanh nghiệp và việc áp dụng đa công ty đang tăng. HyperEVM đạt +314% YTD.

Stablecoin tuân thủ Đạo luật GENIUS của Tether mở rộng gấp 6 lần kể từ cuối tháng 4, đạt ~157M USD vốn hóa, phản ánh sự quan tâm ngày càng tăng của tổ chức khi rõ ràng về pháp lý trở thành yếu tố khác biệt then chốt cho dòng vốn.

Tổng giá trị tài sản RWA đạt khoảng 31,8 tỷ USD, tiếp tục phá vỡ các mức cao kỷ lục liên tiếp. Mảng cổ phiếu dẫn đầu tăng trưởng, được thúc đẩy bởi Strategy PP Variable xStock ("STRCX") tăng ~148% MoM từ 54 triệu USD lên 134 triệu USD.

- Trái phiếu/MMF (+6,5 tỷ USD, +83%): Dẫn đầu tuyệt đối; BlackRock, Franklin Templeton và Fidelity đều tham gia quản lý tiền mặt được token hóa. BlackRock nộp SEC cho 2 cấu trúc quỹ token hóa thêm vào ngày 9/5/2026.

- Cổ phiếu đại chúng (+2,2 tỷ USD, +422%): Tốc độ nhanh nhất; riêng Ondo Global Markets vượt 1 tỷ USD TVL trong vòng 8 tháng ra mắt.

- Kim loại quý (+1,5 tỷ USD, +39%): Hầu hết đà tăng tập trung vào tháng 1-2 khi vàng được token hóa vượt 6 tỷ USD trong bất ổn địa chính trị, trước khi đà tăng hạ nhiệt.

- Exotic RWA (+771 triệu USD, +72%): Trải dài từ tái bảo hiểm, thế chấp cổ phiếu ưu đãi, token hóa GPU và tài sản vật lý, đến chiến lược FX carry-trade và cho vay thế chấp trực tiếp. Giới thiệu luồng lợi suất phần lớn không tương quan với crypto.

4 Tiêu Điểm Tháng

Các dấu hiệu vốn luân chuyển vào narrative theo đà tăng động lực đang xuất hiện trong tháng này. Kháng lượng tử đạt mức vượt trội ~26,3% YTD và ~59,3% MoM so với BTC – dẫn đầu bởi Zcash, đạt 690 USD vào giữa tháng 5 và vượt ADA để trở thành crypto lớn thứ 9 theo vốn hóa, cùng với thông báo ví hỗ trợ khôi phục lượng tử ra mắt trong vòng một tháng. Algorand và Starknet củng cố theme – Algorand đã tăng mạnh đầu năm nay sau khi Google trích dẫn kiến trúc hậu lượng tử của nó như một triển khai tham chiếu, và Starknet áp dụng cách tiếp cận tương tự ở tầng cơ sở.

Với Vitalik đặt 20% odds khả năng mật mã học bị phá vỡ vào năm 2030 và deadline cứng 2035 của NIST đang đến gần, những gì từng có vẻ xa xôi đang nhanh chóng trở thành yếu tố mà các nhà phân bổ tổ chức theo dõi chặt chẽ. SocialFi và DeFi cũng cho thấy sức mạnh tương đối trong các tên lớn: TON tăng ~35% MoM sau khi Pavel Durov công bố Telegram kiểm soát trực tiếp mạng lưới. HYPE tăng ~81% MoM khi 21Shares và Bitwise ra mắt ETF HYPE. ONDO tăng ~40% MoM phản ánh sự mở rộng cơ bản liên tục trong việc áp dụng RWA được token hóa.

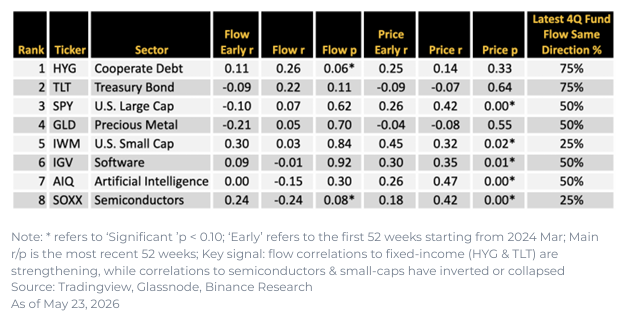

Dòng vốn ETF crypto từng có hành vi như mảng công nghệ, nhưng giờ không còn nữa. Sử dụng 117 tuần dòng vốn tổng hợp BTC và ETH spot ETF, Binance Research đo tương quan cả dòng vốn lẫn tương quan giá với 8 danh mục ETF truyền thống. Ba phát hiện cấu trúc nổi bật:

Nợ doanh nghiệp lợi suất cao (HYG) là tài sản duy nhất có tín hiệu dương trên cả 3 khung: tương quan dòng vốn (+0,26, p=0,06), tương quan giá (+0,14) và 75% cùng chiều theo quý. Khi thị trường tín dụng định giá rủi ro mang tính xây dựng, vốn tổ chức chảy vào cả trái phiếu lợi suất cao lẫn ETF crypto. HYG là cầu nối giữa phân bổ fixed-income truyền thống và exposure crypto.

AIQ (+0,47), SOXX (+0,42) và SPY (+0,42) cho thấy đồng biến giá mạnh với BTC nhưng tương quan dòng vốn yếu hoặc âm. Trường hợp cực đoan nhất là SOXX: giá +0,42 nhưng dòng vốn −0,24. Thị trường giao dịch BTC như AI proxy, nhưng các nhà phân bổ tổ chức lại coi crypto và bán dẫn là điểm đến cạnh tranh cho cùng một đồng đô la cận biên.

TLT flow correlation chuyển từ −0,09 (52 tuần đầu) sang +0,22 (52 tuần gần nhất) – chuyển biến tích cực lớn nhất trong bảng – trong khi SOXX đảo ngược từ +0,24 sang −0,24, đảo chiều hoàn toàn. Cơ sở nhà đầu tư dịch chuyển vào ETF crypto ngày càng được thúc đẩy bởi vĩ mô và ít hơn bởi chủ đề công nghệ.

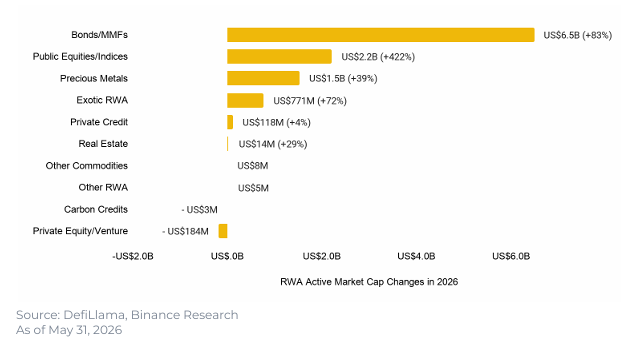

Mảng RWA được token hóa đã mở rộng vốn hóa thị trường hoạt động ~589% từ đầu 2025 đến tháng 6/2026, với tăng trưởng được thúc đẩy gần như hoàn toàn bởi nhu cầu tổ chức tìm kiếm lợi suất on-chain thay vì đầu cơ.

- Trái phiếu & MMF (+$6,5B, +83%): Điểm vào của TradFi. BlackRock, Franklin Templeton và Fidelity đều tham gia. Circle và Ondo thúc đẩy phần lớn mở rộng MMF – on-chain capital ngày càng hướng đến yield.

- Cổ phiếu đại chúng (+$2,2B, +422%): Nhanh nhất về tốc độ. Ondo Global Markets một mình vượt $1B TVL trong 8 tháng ra mắt.

- Kim loại quý (+$1,5B, +39%): Đà tăng tập trung tháng 1-2 như "flight to safety" đẩy vàng token hóa qua $6B, trước khi hạ nhiệt.

- Exotic RWA (+$771M, +72%): Tái bảo hiểm, GPU tokenization, FX carry, thế chấp trực tiếp. Giới thiệu luồng yield không tương quan với crypto, trước đây chỉ dành cho tổ chức phức tạp. Đây là alpha thực sự trong DeFi.

- DTCC tăng tốc tokenization: Collateral AppChain tích hợp Chainlink Runtime Environment cho 24/7 quản lý tài sản thế chấp ra mắt Q4 2026; kế hoạch riêng kết nối cổ phiếu, ETF và kho bạc được token hóa vào mạng Stellar trước H1 2027.

Khối lượng thẻ crypto vượt 747 triệu USD trong tháng 5, đưa tổng tích lũy lên gần 8 tỷ USD. Chi tiêu qua thẻ đang tăng trưởng với tốc độ gấp khoảng 15 lần so với nguồn cung stablecoin, cho thấy stablecoin đang ngày càng hoạt động như một công cụ thanh toán thay vì chỉ là tài sản thế chấp hay lưu trữ giá trị.

Ethereum: 53% nguồn cung, chỉ 12% khối lượng thẻ.

BNB Chain: 5% nguồn cung, 14% khối lượng – hệ số vận tốc 2,8x, cao nhất trong L1 lớn.

Solana: 5% nguồn cung, 12% khối lượng.

Tron: Chain lớn duy nhất khớp cung-thanh toán (28%/32%).

Visa xử lý ~97% khối lượng thẻ crypto; Mastercard chỉ 3% dù có thương vụ mua lại BVNK. RedotPay chiếm ~59% khối lượng hàng tháng, vượt 10 nhà phát hành tiếp theo cộng lại, tập trung tại các thị trường mới nổi. Hầu hết khối lượng chạy qua sản phẩm debit hoặc prepaid – credit vẫn là danh mục cận biên.

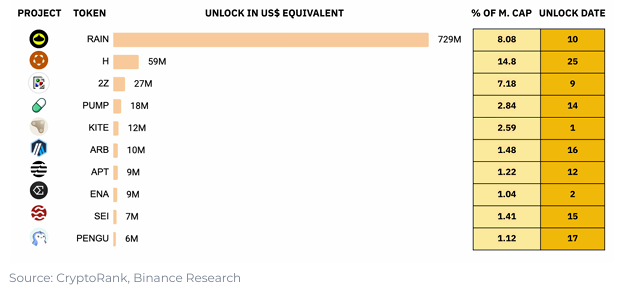

5 Sự Kiện Quan Trọng & Lịch Mở Khóa Token

| Token | Giá trị USD | % Vốn hóa | Ngày MK |

|---|---|---|---|

| RAIN | 729 triệu USD | 8,08% | 10/6 |

| H | 59 triệu USD | 14,8% | 25/6 |

| 2Z | 27 triệu USD | 7,18% | 9/6 |

| PUMP | 18 triệu USD | 2,84% | 14/6 |

| KITE | 12 triệu USD | 2,59% | 1/6 |

| ARB | 10 triệu USD | 1,48% | 16/6 |

| APT | 9 triệu USD | 1,22% | 12/6 |

| ENA | 9 triệu USD | 1,04% | 2/6 |

| SEI | 7 triệu USD | 1,41% | 15/6 |

| PENGU | 6 triệu USD | 1,12% | 17/6 |

FINVENTURE VIEW

Phân tích 117 tuần dòng vốn ETF phơi bày một sự dịch chuyển cấu trúc: BTC và ETH không còn phản ứng giống cổ phiếu công nghệ. Khi tương quan dòng vốn SOXX đảo ngược hoàn toàn (từ +0,24 xuống −0,24) và TLT tăng mạnh nhất (+0,09 lên +0,22), thị điểm rõ ràng rằng các nhà phân bổ tổ chức đang tái phân loại crypto. Không phải như "cổ phiếu công nghệ đòn bẩy cao" mà như "tài sản nhạy cảm thanh khoản vĩ mô" – một loại tài sản gần hơn với trái phiếu doanh nghiệp HYG về mặt logic phân bổ. Điều này có ý nghĩa sâu sắc: trong một môi trường lãi suất cao, crypto có thể chịu áp lực không phải vì risk-off mà vì chi phí cơ hội vốn tổ chức tăng lên.

Tăng trưởng 589% của RWA từ đầu 2025 sẽ dễ bị bác bỏ là "chỉ là kho bạc được token hóa" – nhưng dữ liệu 2026 bác bỏ điều đó. Cổ phiếu đại chúng (+422%) và Exotic RWA (+72%) cho thấy mảng này đang trưởng thành thật sự. Đặc biệt, Exotic RWA – reinsurance, GPU tokenization, FX carry – mở ra một tập hoàn toàn khác biệt: lợi suất không tương quan với crypto, trước đây chỉ dành cho các quỹ tổ chức phức tạp. Đây là alpha thực sự cho nhà đầu tư DeFi, không phải chỉ là "trái phiếu chính phủ on-chain". Với tokenized penetration còn ở mức 0,01% thị trường có thể giải quyết, tiềm năng lên đến 1,6 nghìn tỷ USD vào 2030 vẫn còn phần lớn chưa được khai thác.

Khối lượng thẻ tăng 48,6% YTD trong khi nguồn cung stablecoin chỉ tăng 3,2% – chênh lệch 15 lần này nói lên một câu chuyện quan trọng: stablecoin đang thực sự được sử dụng, không chỉ nằm tích lũy. BNB Chain với hệ số vận tốc 2,8x và RedotPay chiếm 59% khối lượng cho thấy chiến thắng ở đây không phải thuộc về chain nắm giữ nhiều stablecoin nhất, mà là chain có hạ tầng phân phối tốt nhất và chi phí thấp nhất. Đây là tín hiệu quan trọng: trong cuộc đua stablecoin thanh toán, execution beats collateral.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)