[BÁO CÁO TỔNG HỢP]

Đầu Tư Vào Siêu Xu Hướng Mã Hóa Tài Sản (Tokenization Megatrend)

Nguồn: Grayscale Research | Tác giả: Will Ogden Moore, Zach Pandl

Dựa trên dữ liệu gốc từ Báo cáo Grayscale

💡 Tóm tắt:

- Tái cấu trúc vĩ mô: Mã hóa tài sản (Tokenization) đang ở vị thế tái cấu trúc hoàn toàn thị trường vốn bằng cách dịch chuyển tài sản và các giao dịch tài chính lên chuỗi (on-chain). Khởi tạo cơ hội phân bổ giá trị khổng lồ cho blockchain nền tảng.

- Cạnh tranh Layer 1: Trong ngắn hạn, mạng lưới định hướng tổ chức như Canton dẫn đầu nhờ đáp ứng tiêu chuẩn quyền riêng tư. Dài hạn, dòng vốn giao dịch sẽ dịch chuyển sang các mạng lưới mở như Ethereum và Solana.

- Chiến lược Middleware: Đầu tư vào cơ sở hạ tầng trung gian Chainlink (LINK) cung cấp vị thế chiến lược để hưởng lợi từ toàn bộ chu kỳ phát triển của tokenization, bất kể nền tảng nào chiếm ưu thế.

II. Kỷ Nguyên Thị Trường Vốn Mới

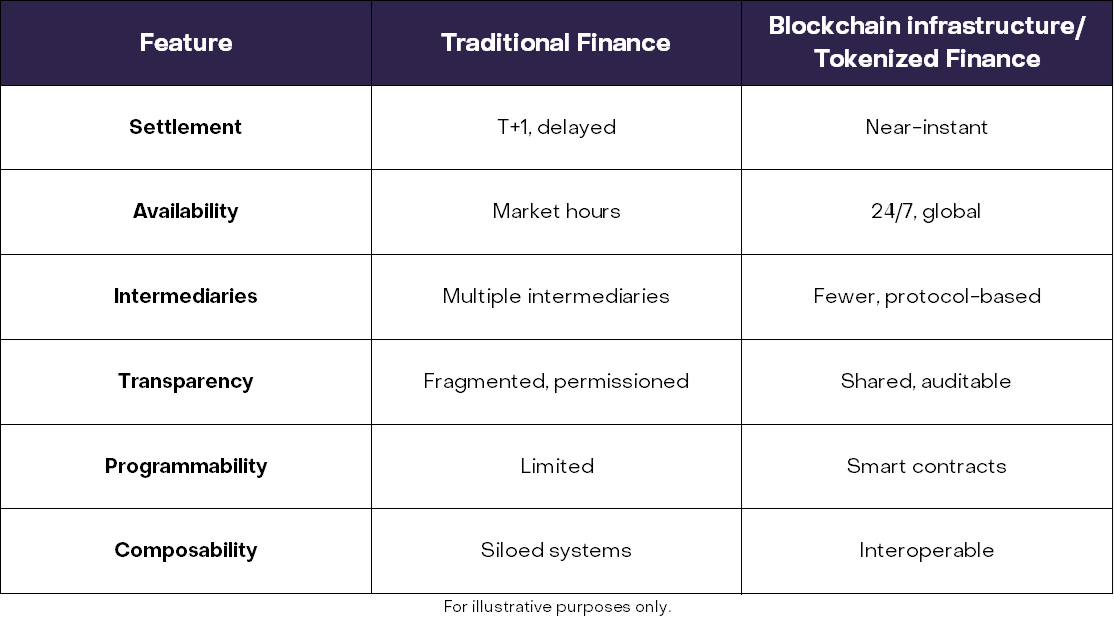

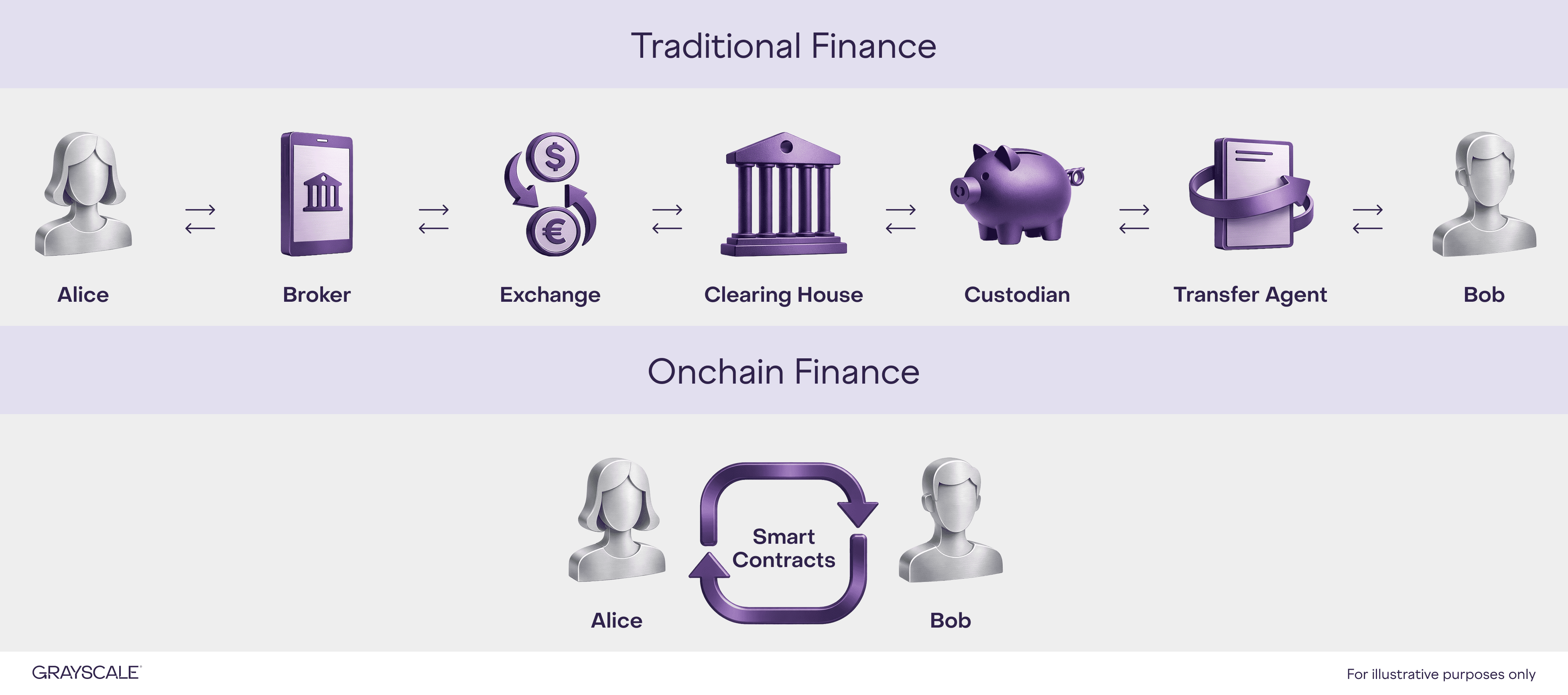

Hệ thống tài chính truyền thống hiện tại, mặc dù vẫn vận hành, đang bộc lộ sự kém hiệu quả do cơ sở hạ tầng phân mảnh. Các giao dịch chứng khoán truyền thống yêu cầu sự tham gia của nhiều bên trung gian (broker, exchange, dealer networks), quá trình hậu giao dịch phức tạp (qua custodian và clearing house) với thời gian thanh toán bù trừ chuẩn là T+1.

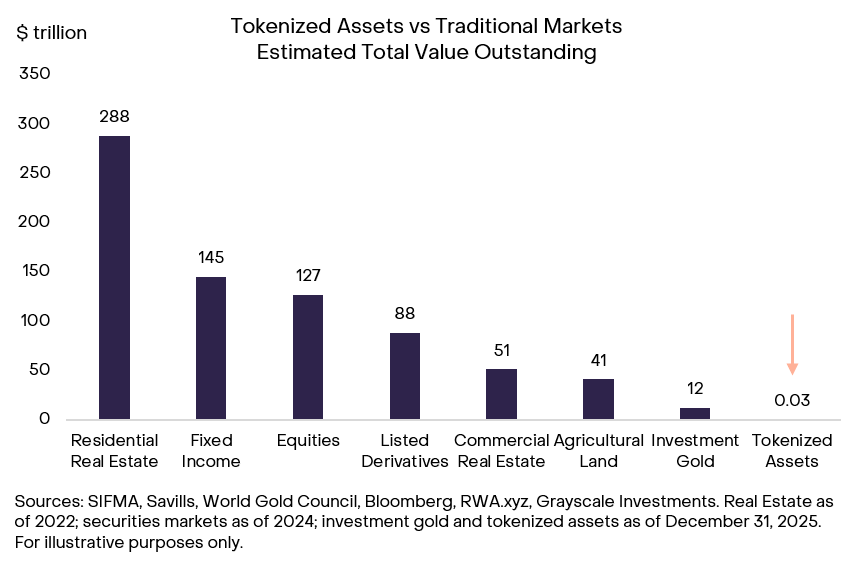

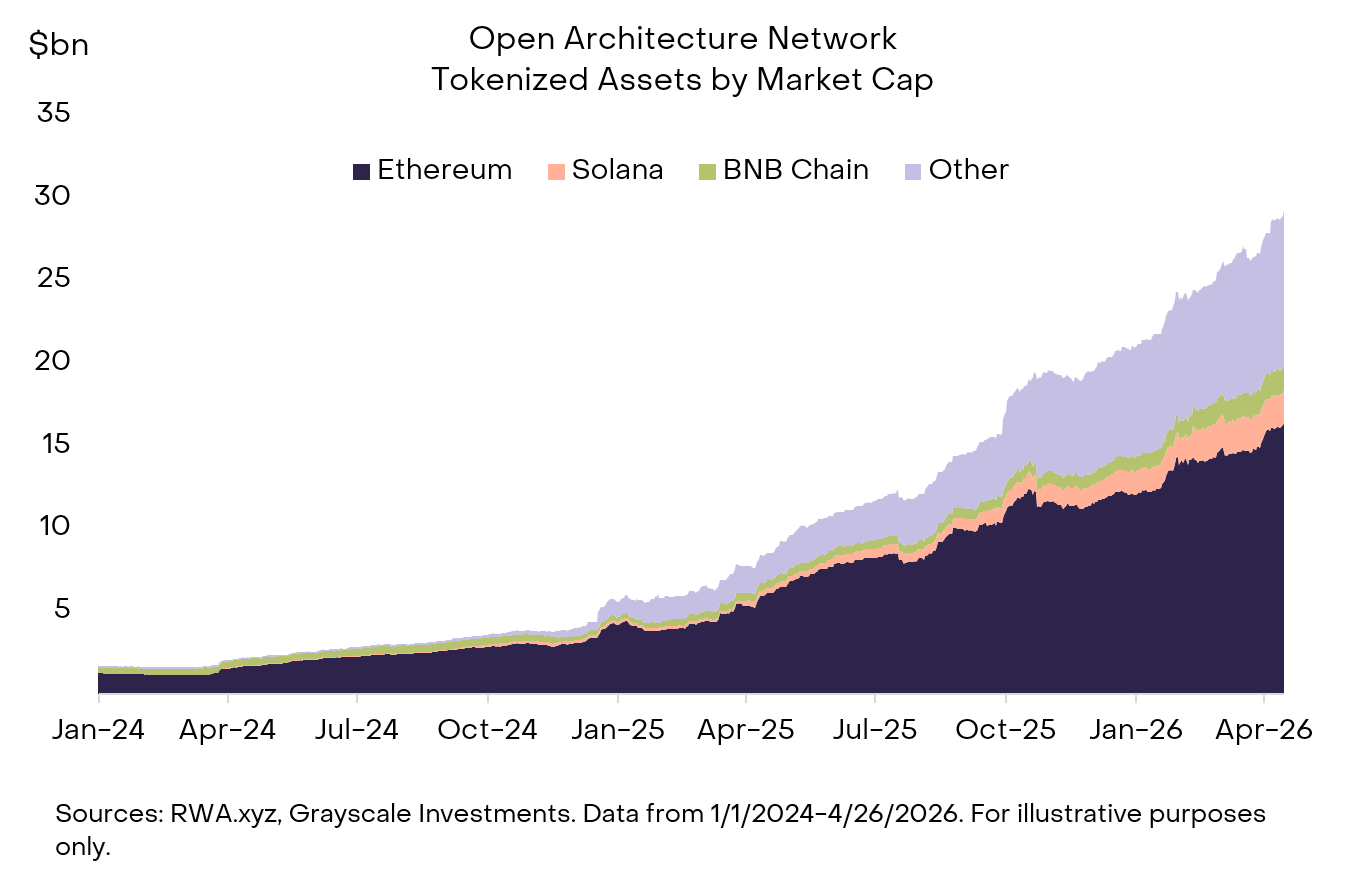

Thị trường chứng khoán truyền thống hiện có quy mô khoảng $300 nghìn tỷ, trong khi giá trị tài sản mã hóa hiện tại mới chỉ đạt mốc $30 tỷ (chiếm vỏn vẹn 0.01%). Dù quy mô còn rất khiêm tốn, tốc độ tăng trưởng của thị trường tokenization đã đạt mức 217% YoY. Khối lượng này đang tập trung vào các ngách cốt lõi: Trái phiếu Kho bạc Mỹ mã hóa (~$15 tỷ), Hàng hóa (~$5 tỷ), và phần còn lại phân bổ vào tín dụng tư nhân, quỹ đầu tư, cổ phiếu.

Ngược lại với hệ thống phân mảnh cũ, Tokenization – quá trình chuyển đổi quyền sở hữu tài sản thành token kỹ thuật số trên blockchain – cung cấp một lớp thanh toán toàn cầu.

Giao dịch trên hạ tầng này được thực thi qua hợp đồng thông minh (smart contracts), cho phép thanh toán gần như tức thời, tối ưu hóa hiệu quả sử dụng vốn, giảm thiểu sự phụ thuộc vào các bên trung gian và duy trì thị trường hoạt động 24/7.

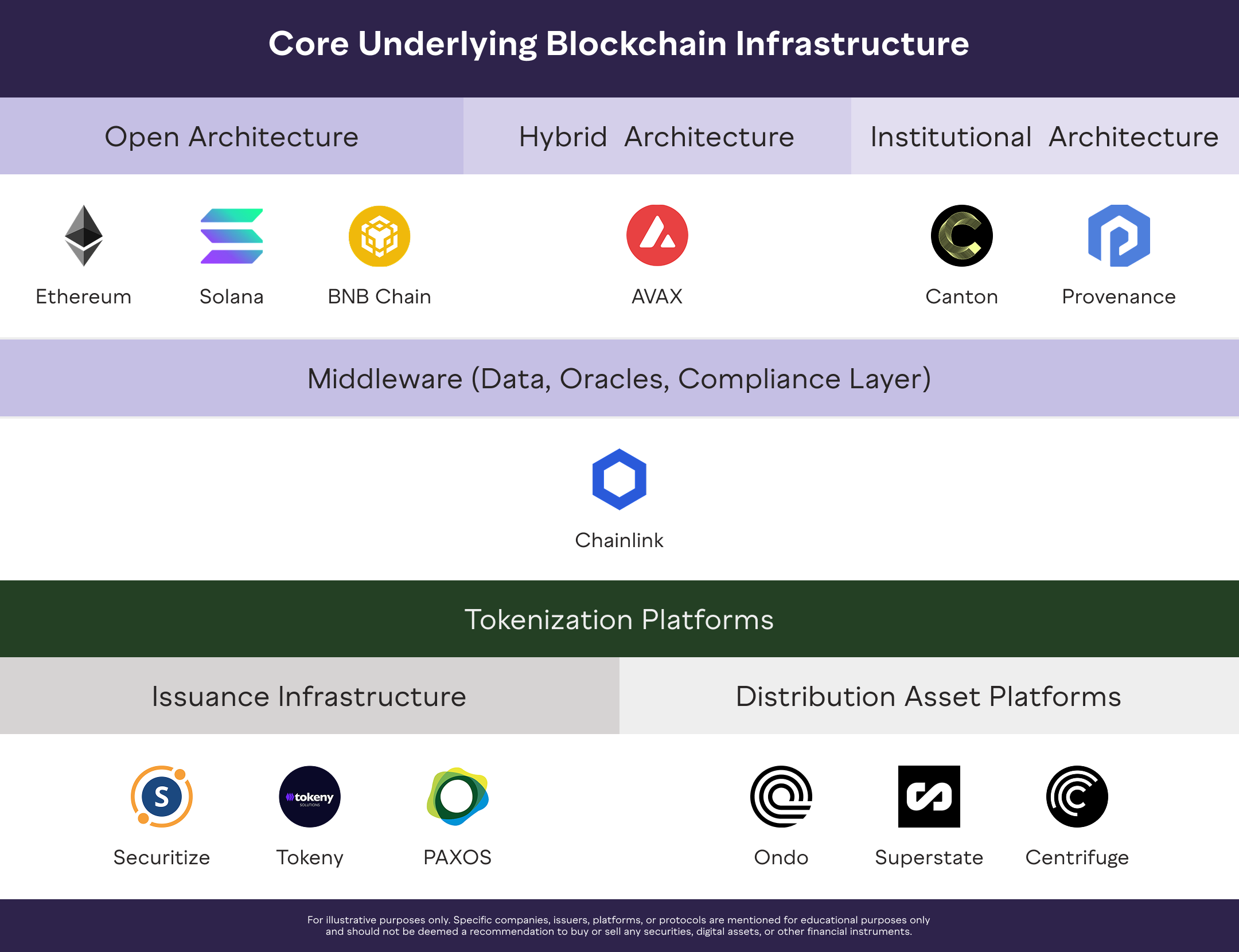

III. Cơ Sở Hạ Tầng Tokenization

Sự phát triển của Tokenization phụ thuộc vào 3 lớp cơ sở hạ tầng chính:

- Smart Contract Blockchains: Lớp hạ tầng lõi nền tảng (Base layer).

- Middleware Tooling: Các công cụ trung gian cung cấp nguồn cấp giá (price feeds), công cụ tuân thủ và KYC/AML.

- Specialized Tokenization Service Providers: Các nhà cung cấp dịch vụ phát hành, cấu trúc và phân phối tài sản.

Việc đầu tư trực tiếp vào lớp Hạ tầng lõi (Smart contract blockchains) như Ethereum hay Solana là phương thức trực diện nhất. Khi khối lượng phát hành và giao dịch tài sản mã hóa gia tăng, nhu cầu về không gian khối (blockspace) và phí giao dịch thanh toán bằng token gốc (native token) sẽ tăng vọt. Sự gia tăng hoạt động này tạo ra vòng lặp tích cực, thu hút thêm thanh khoản, nhà phát triển và dòng vốn, từ đó thúc đẩy trực tiếp việc tích lũy giá trị cho mạng lưới.

IV. Sự Cạnh Tranh Giữa Các Mạng Lưới Lớp 1

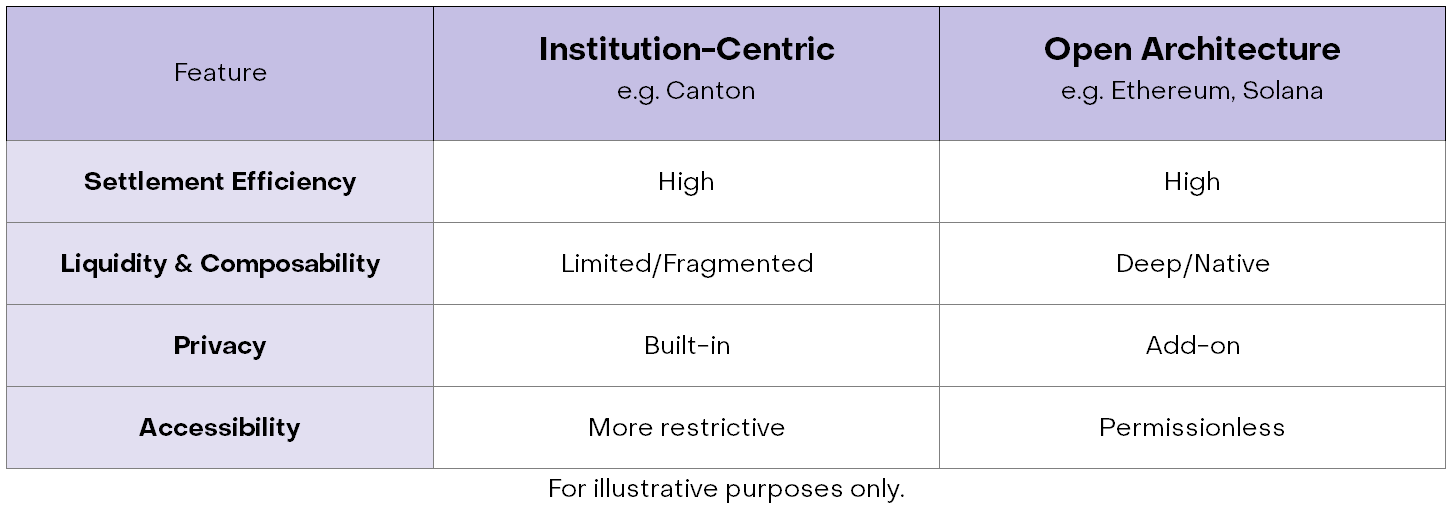

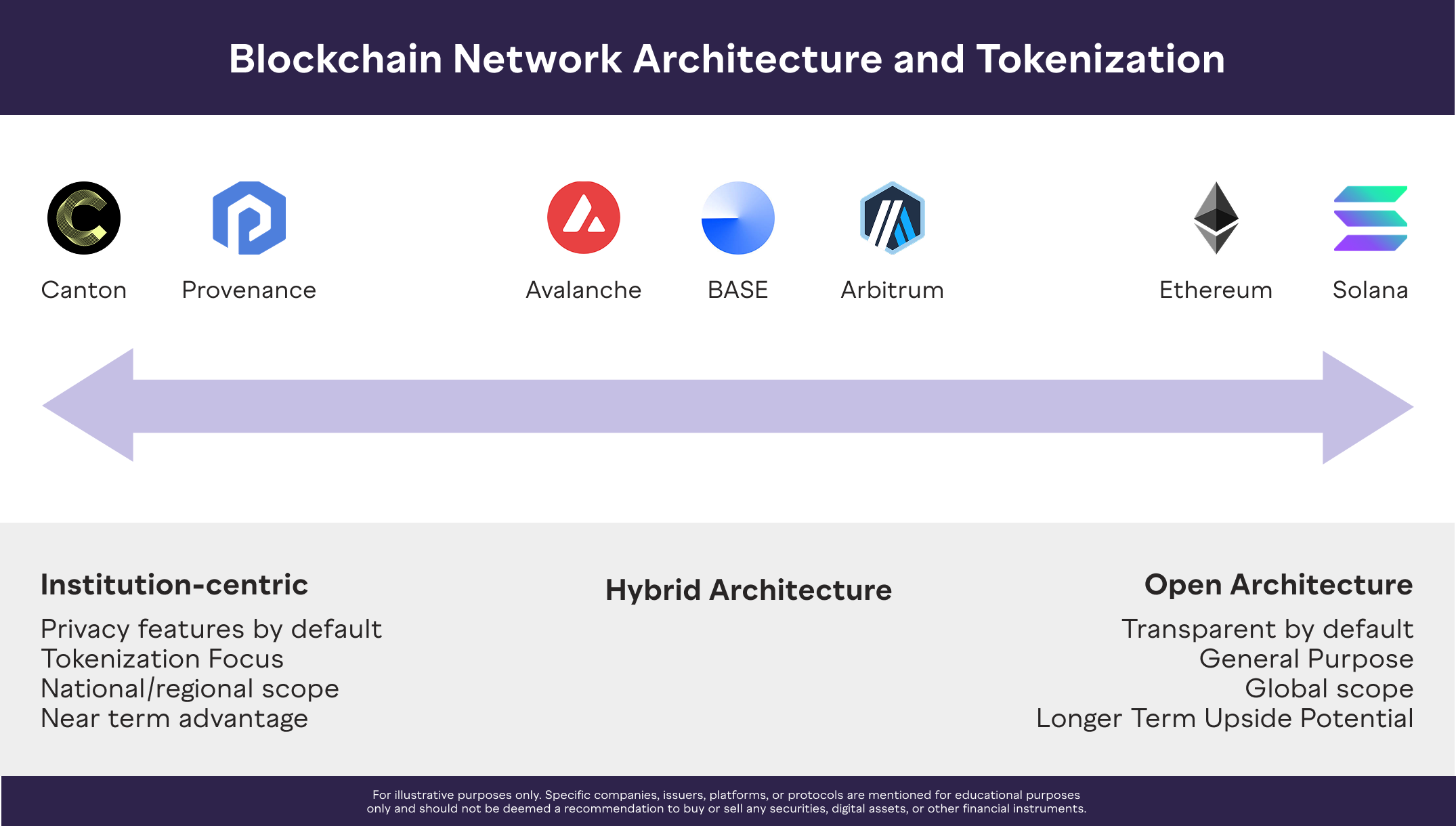

Thị trường đang chứng kiến sự phân hóa rõ rệt thành hai trường phái kiến trúc chính, cùng một trường phái lai (Hybrid) nỗ lực kết hợp ưu điểm của cả hai bên.

1. Mạng Lưới Kiến Trúc Mở

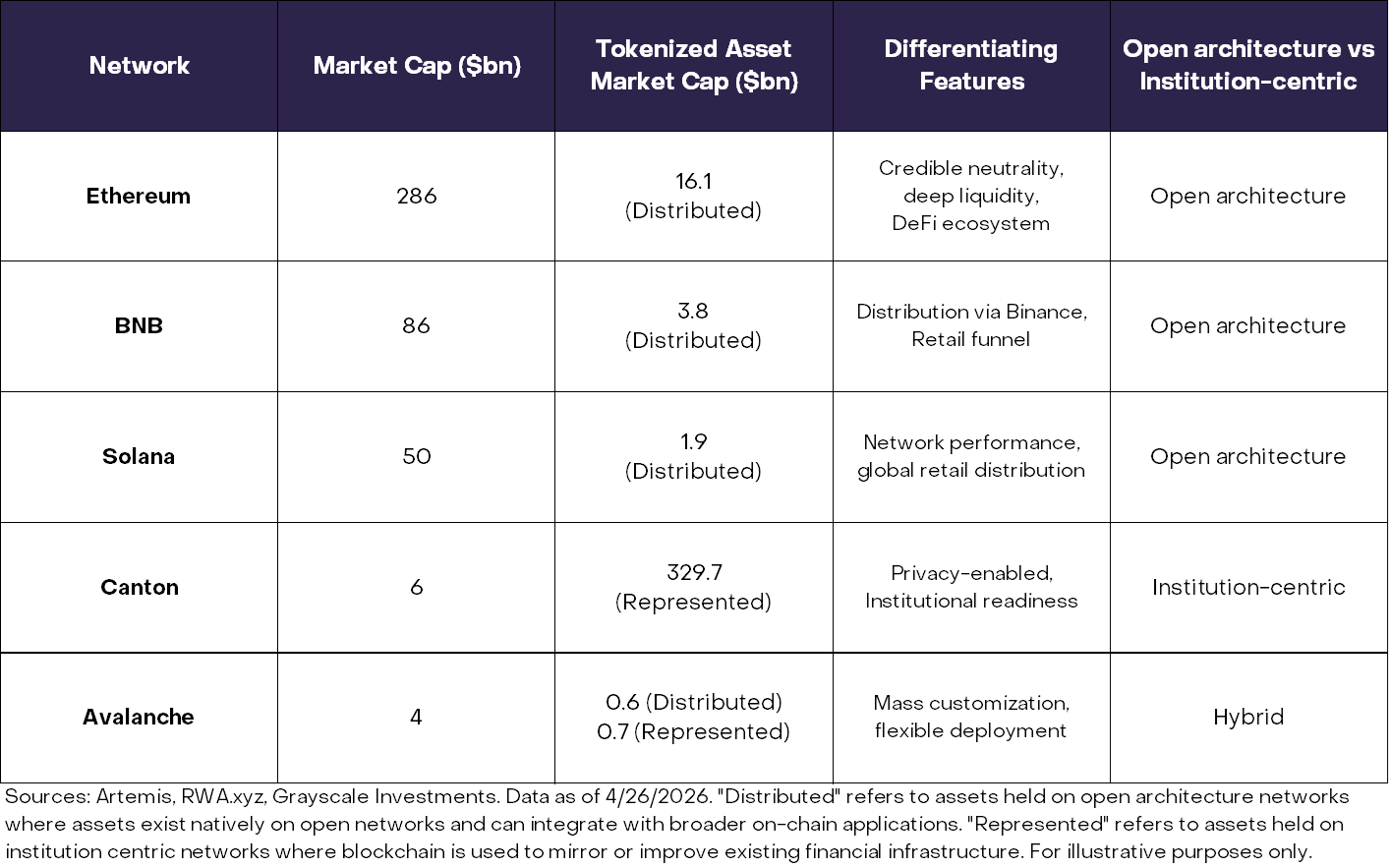

Đại diện: Ethereum, Solana, BNB Chain. Đặc điểm cốt lõi là hoàn toàn phi tập trung và minh bạch.

- Ethereum: Sở hữu hiệu ứng mạng lưới mạnh nhất, dẫn đầu về vốn hóa, nhà phát triển và TVL hệ sinh thái DeFi (~$50 tỷ). Tính kết hợp (composability) cao cho phép tài sản mã hóa dễ dàng thế chấp, cho vay hoặc giao dịch phái sinh.

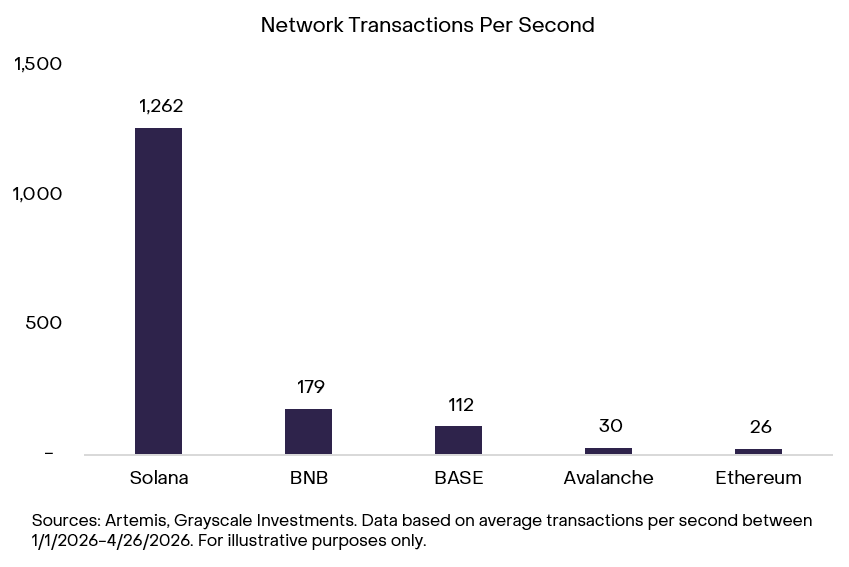

- Solana: Nổi bật với hiệu suất xử lý vượt trội (>1,000 TPS, 100 triệu giao dịch/ngày). Chi phí cực thấp mở ra khả năng tiếp cận phân khúc bán lẻ, dù quy mô tài sản mã hóa hiện tại ($2 tỷ) còn kém xa Ethereum ($16 tỷ).

- BNB Chain: Sở hữu lợi thế phân phối độc quyền nhờ liên kết với Binance. Đây cũng là một thế lực đáng gờm trong nhóm kiến trúc mở.

2. Mạng Lưới Định Hướng Tổ Chức

Đại diện: Canton, Provenance. Thiết kế riêng cho các định chế tài chính, chú trọng vào quyền riêng tư (privacy), yêu cầu cấp phép (permissioned) và có cơ chế kiểm soát tuân thủ.

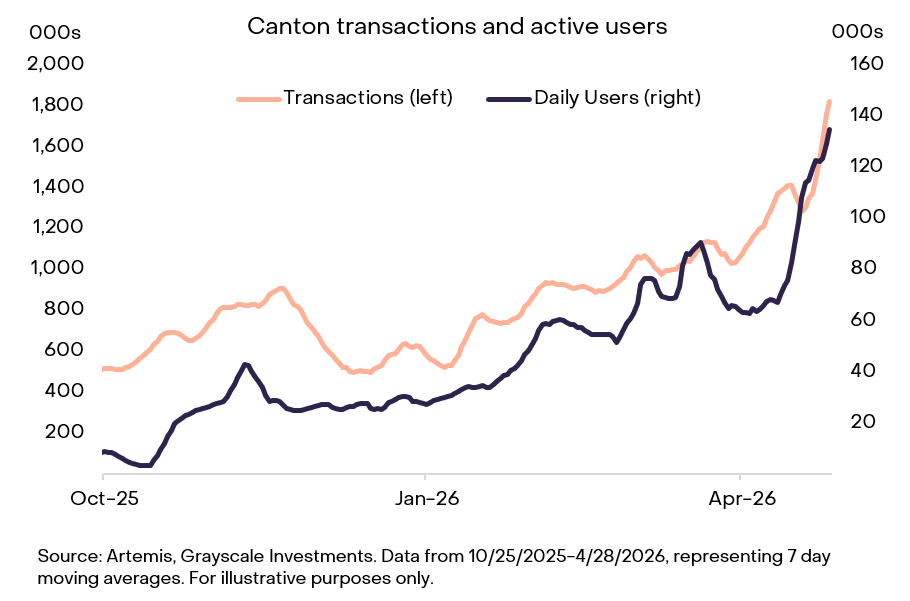

- Canton: Mạng lưới này đang chứng kiến sự bùng nổ mạnh mẽ trong năm 2026 nhờ sự hậu thuẫn từ các đối tác siêu cấp (Super Validators) như DTCC, Nomura, Mizuho, Visa, Circle và Apollo Global.

Sự tích cực của các định chế này đã giúp Canton vươn lên dẫn đầu mảng tài sản đại diện (represented assets) với tổng giá trị trên chuỗi đạt mức kỷ lục.

(Lưu ý thêm: Các kiến trúc Lai (Hybrid) như Avalanche hoặc BASE đang nỗ lực kết hợp khả năng tùy chỉnh cấp độ tổ chức với thanh khoản của mạng lưới mở).

V. Lộ Trình Phát Triển

Quyền riêng tư (Privacy) là ranh giới phân định chiến thắng trong từng giai đoạn của cuộc chơi Tokenization. Định chế tài chính không thể giao dịch khối lượng lớn trong môi trường hoàn toàn minh bạch, do đó tiến trình này sẽ được chia làm hai giai đoạn rõ rệt:

- Giai đoạn đầu (Tương lai gần): Các mạng lưới "Private by default" như Canton có lợi thế tuyệt đối trong việc thu hút dòng vốn tổ chức thế hệ đầu.

- Giai đoạn dài hạn: Cán cân cạnh tranh sẽ cân bằng lại. Khi các mạng lưới kiến trúc mở như Ethereum/Solana hoàn thiện các giải pháp quyền riêng tư (như Zero-knowledge proofs), chúng sẽ chiếm ưu thế nhờ Tổng thị trường có thể tiếp cận (TAM) không giới hạn, tính linh hoạt cho lập trình viên và thanh khoản toàn cầu.

VI. Bắt Mạch Dòng Tiền Với Middleware

Thay vì đặt cược vào một L1 duy nhất, việc đầu tư vào các lớp Middleware (phần mềm trung gian) mang lại vị thế phòng thủ linh hoạt và ổn định trong xu hướng này.

Ngoài ra, các nhà cung cấp dịch vụ chuyên biệt như Securitize (Tăng 37% YTD) và Ondo (Tăng 89% YTD) cũng đang cho thấy đà tăng trưởng mạnh mẽ.

VII. Rủi Ro Cần Lưu Ý

- Tính ranh giới lưu ký: Phần lớn các tài sản mã hóa hiện nay mới chỉ sử dụng blockchain như một "lớp vỏ" phân phối, trong khi các chức năng cốt lõi (lưu ký, sổ đăng ký cổ đông) vẫn phụ thuộc vào off-chain.

- Sự hội tụ kiến trúc: Ranh giới giữa Mạng lưới mở và Mạng lưới tổ chức có thể mờ dần nếu các tổ chức xây dựng các lớp cấp phép trên Ethereum, làm giảm tính kết hợp tự do.

- Rủi ro vĩ mô: Sự không chắc chắn về khung pháp lý tài sản kỹ thuật số.

FINVENTURE VIEW

Từ báo cáo của Grayscale, FinVenture đưa ra một số luận điểm chiến lược cho chu kỳ RWA và Tokenization sắp tới:

- Đây là một cơ hội khổng lồ đối với các nhà đầu tư vào cơ sở hạ tầng blockchain. Trong ngắn hạn, các mạng lưới kiến trúc tập trung vào tổ chức như Canton đang ở vị trí thuận lợi để dẫn đầu nhờ khả năng tối ưu hóa hạ tầng tài chính hiện tại và lợi thế "quyền riêng tư mặc định". Tuy nhiên, về dài hạn, FinVenture kỳ vọng sự dịch chuyển dòng vốn sẽ hướng về các mạng lưới mở như Ethereum và Solana. Nếu như các mạng lưới tổ chức giúp cải tiến mô hình hiện tại, thì các mạng lưới mở mang một tầm nhìn rộng lớn hơn: tái cấu trúc toàn bộ thị trường vốn từ gốc rễ.

- Câu hỏi then chốt đối với nhà đầu tư không phải là liệu thị trường vốn có lên chuỗi hay không, mà là sự dịch chuyển đó diễn ra như thế nào, và nền tảng cùng token cốt lõi nào sẽ chiếm ưu thế ở từng giai đoạn. Theo góc nhìn của chúng tôi, giá trị sẽ được tích lũy trực tiếp vào các token nền tảng - bao gồm ETH, SOL và CC (Canton). Trong đó, mạng lưới tổ chức có khả năng thâu tóm dòng tiền ở giai đoạn đầu, còn mạng lưới mở sẽ thúc đẩy mạnh mẽ tiềm năng tăng trưởng (upside) trong dài hạn.

- Bất kể cuộc chiến chuyển đổi cơ sở hạ tầng này diễn ra theo kịch bản nào, việc thiết lập vị thế với các giải pháp trung gian như Chainlink (LINK) là cực kỳ quan trọng. Nhóm Oracle/Middleware này mang lại cơ hội vững chắc và không bị ràng buộc rủi ro bởi sự sống còn của bất kỳ mạng lưới blockchain đơn lẻ nào xuyên suốt các giai đoạn áp dụng.

- Tokenization không phải là một xu hướng "sớm nở tối tàn" trong một chu kỳ (single-cycle). Sự tiếp nhận ban đầu từ các định chế tài chính, nối tiếp bởi sự bùng nổ quy mô trên các mạng lưới mở, sẽ tạo ra một trong những cuộc chuyển dịch cơ sở hạ tầng vĩ đại nhất trong lịch sử tài chính hiện đại, kéo theo sự phân bổ lại dòng tiền trên toàn bộ hệ thống tài chính toàn cầu.

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)