[Báo Cáo Tổng Hợp] Khi TradFi, CeFi Và DeFi Trở Thành Một Thể Thống Nhất

Nguồn tham khảo: Binance Research, "The Convergence of DeFi, TradFi and CeFi", 04/2026.

1 Crypto Neo-Finance (On-chain Banking)

Sự chuyển dịch từ các nền tảng giao dịch đơn thuần sang hệ sinh thái tài chính đầy đủ (full-stack) đang diễn ra mạnh mẽ. DeFi không còn là một "ốc đảo" tách biệt mà đang trực tiếp tấn công vào thị trường tài chính đại chúng thông qua mô hình Neo-Finance.

Giải quyết bài toán Thanh khoản

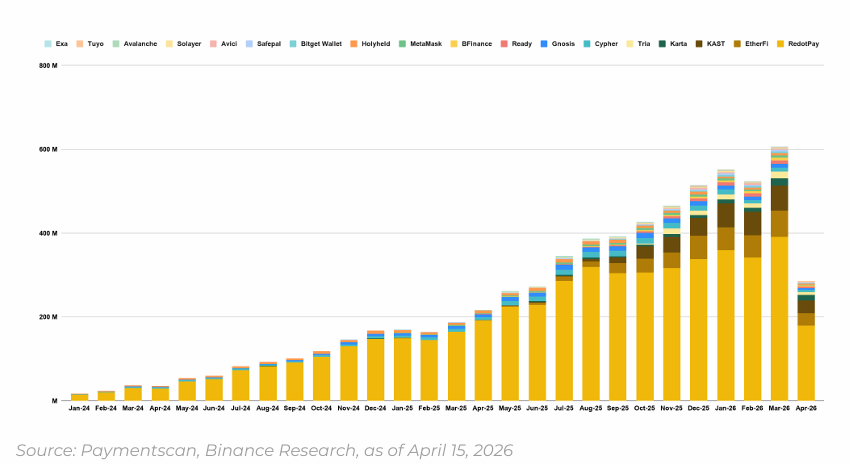

Một trong những rào cản lớn nhất đối với việc chấp nhận tiền mã hóa là khó khăn trong quá trình off-ramp (chuyển đổi từ crypto sang fiat). Sự bùng nổ của thẻ ghi nợ Crypto đã giải quyết triệt để vấn đề này, cho phép chi tiêu trực tiếp từ số dư on-chain tại các điểm chấp nhận Visa/Mastercard toàn cầu.

- Khối lượng chi tiêu qua thẻ crypto hàng tháng đã tăng vọt 223,5% so với cùng kỳ năm ngoái.

- Ether.fi hiện chiếm khoảng 30% thị phần thẻ phi tập trung, cung cấp mức hoàn tiền (cashback) 3% trong khi chỉ thu phí ngoại tệ 1%, tạo ra lợi thế kinh tế vượt trội so với các giải pháp truyền thống. KAST bám sát với 28% thị phần thông qua hạ tầng Rain Cards.

Khoảng trống thị trường

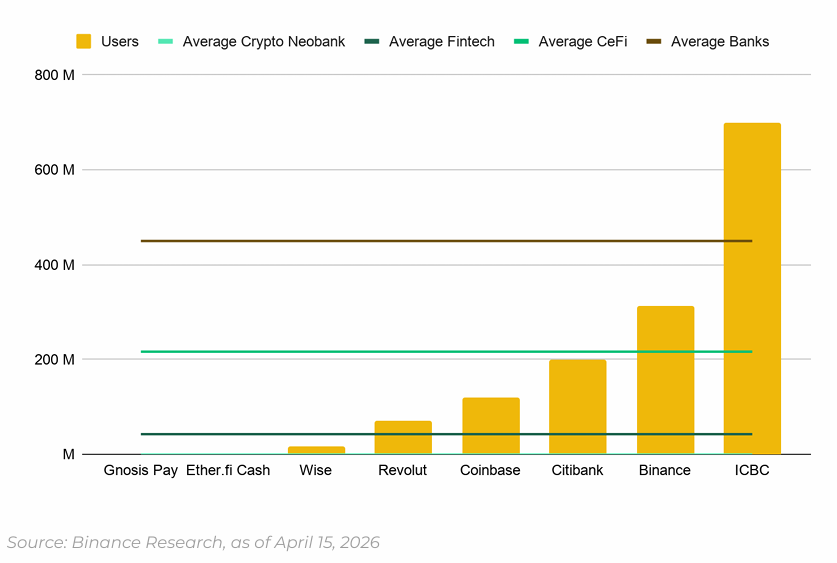

Tệp người dùng DeFi hiện chỉ dao động từ 5-10 triệu ví hoạt động, trong khi các ngân hàng truyền thống đang phục vụ tới 450 triệu khách hàng. Đây chính là dư địa tăng trưởng khổng lồ cho các giao thức có khả năng trừu tượng hóa sự phức tạp của blockchain để mang lại trải nghiệm ngân hàng số mượt mà.

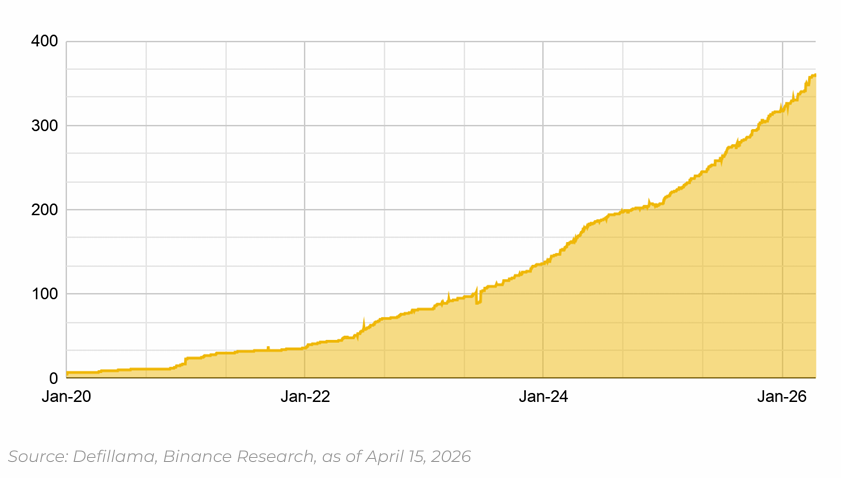

2 Tokenization & RWA

Token hóa tài sản đời thực (RWA) đã tiến hóa từ một khái niệm thử nghiệm thành cơ sở hạ tầng quan trọng nhất. Tổng giá trị vốn hóa mảng RWA đạt gần 30 tỷ USD vào tháng 4/2026, tăng trưởng 248% so với năm trước.

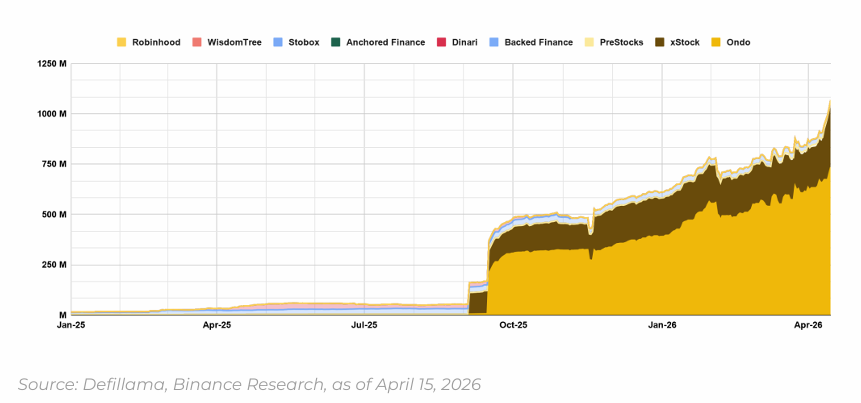

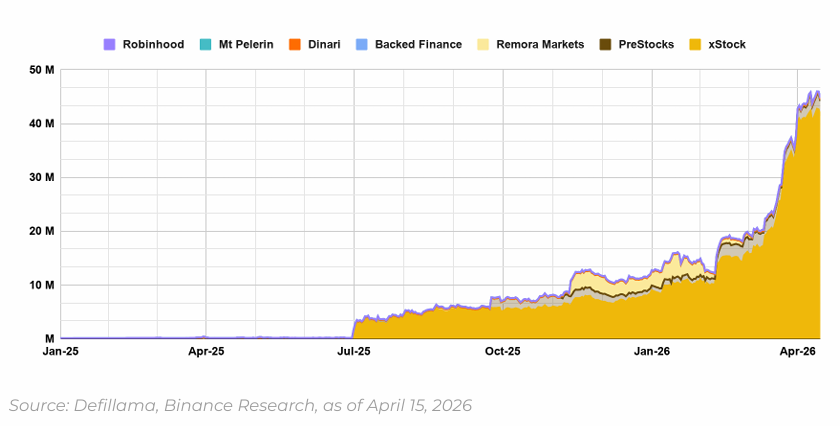

Sự bùng nổ của Cổ phiếu On-chain

Cổ phiếu đại chúng được token hóa là danh mục tăng trưởng nhanh nhất, tăng 26 lần từ 38 triệu USD lên ~1 tỷ USD chỉ trong một năm.

- Hiệu suất vốn: Thay vì nằm im trong tài khoản môi giới, cổ phiếu token hóa có thể được triển khai làm tài sản thế chấp trong DeFi. Ví dụ, pool thanh khoản SPYX/USDC trên Raydium đã mang lại lợi suất giao dịch trung bình ~8% trong 30 ngày qua.

- Phân mảnh mô hình: Mô hình của xStock hiện chiếm ưu thế tuyệt đối với hơn 80% thị phần TVL cổ phiếu on-chain. Khác với Ondo (dựa trên cơ chế mint/redeem với người ký gửi lưu ký), xStock tập trung vào các luồng RFQ (yêu cầu báo giá) thông qua các nhà tạo lập thị trường.

Stablecoin-as-a-Service dưới Đạo luật GENIUS

Việc ký kết Đạo luật GENIUS (tháng 7/2025) tại Mỹ đã thiết lập khung giám sát liên bang cho các stablecoin thanh toán. Điều này cho phép các tổ chức phi tài chính (như Starbucks) tham gia phát hành stablecoin thương hiệu riêng để tận dụng lợi nhuận từ nguồn vốn ký gửi (float income), vốn đã đóng góp tới 17% lợi nhuận ròng cho Starbucks trong năm tài chính 2025.

3 Super App & Perpification

Luận điểm "Siêu ứng dụng" đang biến các sàn giao dịch crypto và ứng dụng Fintech thành các trung tâm tài chính toàn diện nhằm tối đa hóa sự trung thành của người dùng.

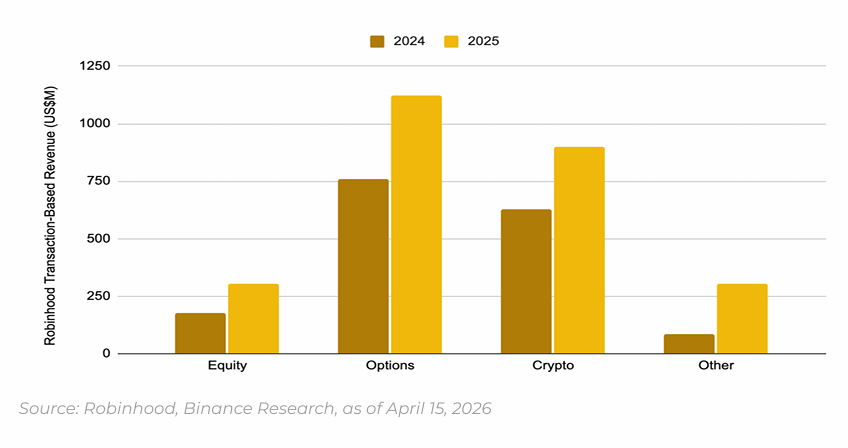

Đa dạng hóa doanh thu

Robinhood đã chứng minh rằng crypto không chỉ là kênh thu hút người dùng mà còn là động lực tăng trưởng doanh thu cốt lõi. Trong năm tài chính 2025, doanh thu từ giao dịch crypto đạt 901 triệu USD (tăng 44% YoY), đóng góp 34% vào tổng doanh thu dựa trên giao dịch.

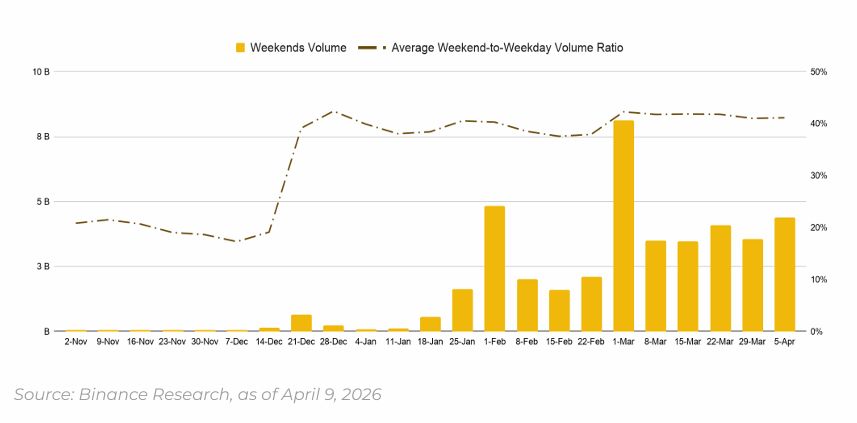

"Perp-hóa" mọi loại tài sản (Perpification)

Nhu cầu giao dịch tài sản truyền thống ngoài giờ hành chính đang thúc đẩy sự phát triển của các hợp đồng vĩnh cửu (Perpetual Futures) cho cổ phiếu và hàng hóa.

- Khối lượng giao dịch cuối tuần đã tăng 300% trong Q1/2026, tương đương 38% khối lượng ngày thường.

- Giá từ các hợp đồng perps cuối tuần dự báo chính xác hướng mở cửa của thị trường vào sáng thứ Hai tới 89% số lần.

4 CeDeFi

Sự giao thoa giữa tập trung (CeFi) và phi tập trung (DeFi) đang tạo ra một mô hình lai CeDeFi, nơi các sàn giao dịch cung cấp cổng truy cập an toàn vào lợi suất on-chain.

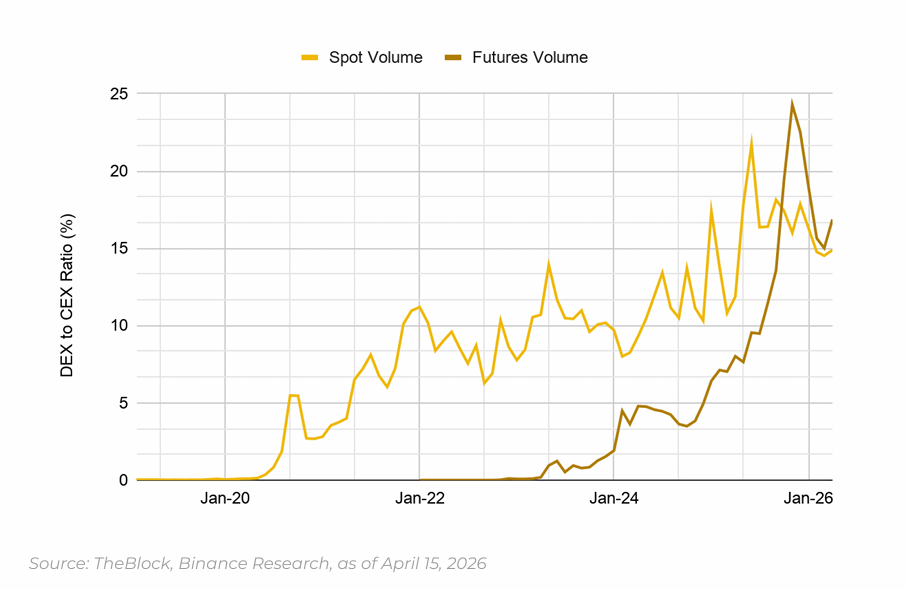

Động lực thị phần

Tỷ lệ khối lượng giao dịch DEX/CEX giao ngay tăng 53% (lên 14,8%) và phái sinh tăng 760% (lên 16,4%) từ năm 2024 đến nay. Điều này buộc các CEX phải tích hợp các thành phần DeFi để bảo vệ thị phần.

Sự lên ngôi của kiến trúc Vault (Isolated Lending)

Các tổ chức đang rời bỏ mô hình "pooled money market" truyền thống (như Aave V2/V3) để chuyển sang kiến trúc Vault (như Morpho Blue).

- Lý do: Vault cho phép tách biệt rủi ro, tùy chỉnh các thông số LTV và lựa chọn nhà cung cấp oracle riêng biệt – một điều kiện tiên quyết đối với các quỹ đầu tư có nghĩa vụ ủy thác.

- Dữ liệu: Tỷ trọng cho vay dạng Vault đã tăng từ 0% lên 22,8% tổng dư nợ DeFi vào tháng 4/2026.

5 Kết Nối Xuyên Chuỗi (Cross-Chain)

Khi các blockchain cấp tổ chức (Institutional Blockchains) như Canton Network hay zkSync Prividium phát triển, nhu cầu kết nối thanh khoản xuyên suốt trở nên cấp thiết.

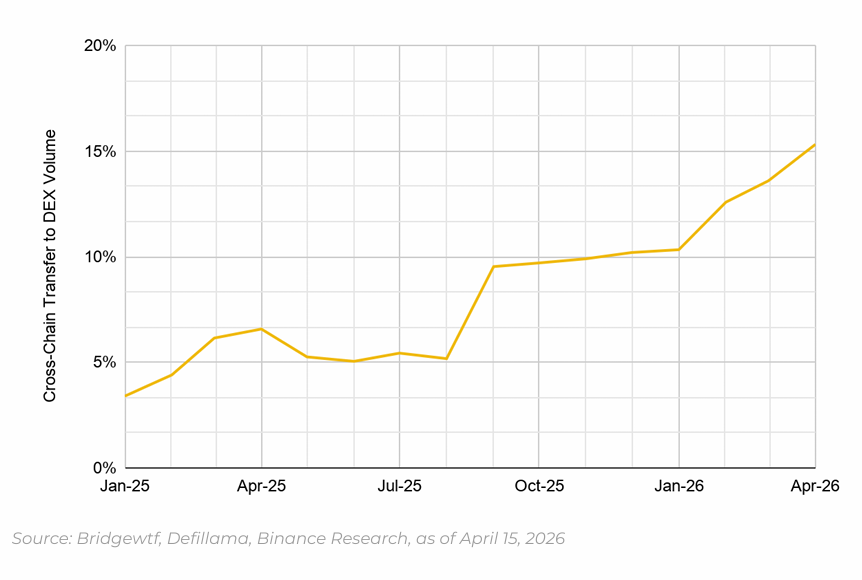

Dữ liệu cho thấy khối lượng chuyển tiền xuyên chuỗi có khả năng phục hồi đáng kinh ngạc bất chấp sự sụt giảm chung của hoạt động DeFi. Tỷ lệ khối lượng Cross-chain/DEX Volume đã tăng từ 3,4% lên ~15% trong vòng hơn một năm. Các giao thức dẫn đầu bao gồm NEAR Intents (tăng trưởng 60%/tháng), LayerZero (21%/tháng) và Chainlink CCIP (18%/tháng).

Tổng Kết

Sự hội tụ giữa TradFi, CeFi và DeFi không còn là một khả năng mang tính lý thuyết mà đã trở thành thực tại vận hành của thị trường vốn toàn cầu.

Chúng ta đang chứng kiến sự sụp đổ của các rào cản truyền thống. Khi các tổ chức khổng lồ như Fidelity hay Visa tích cực tuyển dụng cho các vai trò chuyên sâu về DeFi, đó là tín hiệu cho thấy các "định chế tài chính cũ" đang nỗ lực tự tái cấu trúc để không bị đào thải. Đồng thời, sự rõ ràng về pháp lý – từ Đạo luật MiCA tại châu Âu đến khung phân loại hàng hóa kỹ thuật số chung của SEC-CFTC tại Mỹ – đã cung cấp "hộ chiếu" cho dòng vốn tổ chức hàng nghìn tỷ USD đổ vào hệ sinh thái này.

Tại FinVenture, chúng tôi tin rằng những người chiến thắng trong thập kỷ tới sẽ không phải là những người sở hữu công nghệ đột phá nhất, mà là những người thành công trong việc dung hợp ba khả năng cốt lõi: Tuân thủ cấp tổ chức (Institutional Compliance), Trải nghiệm cấp người dùng (Consumer Experience) và Tính linh hoạt cấp DeFi (DeFi Composability).

Kỷ nguyên của các "Financial Hub" tích hợp toàn diện đang đến. Ở đó, người dùng sẽ không quan tâm họ đang giao dịch trên một blockchain Layer 2 hay một mạng lưới ngân hàng truyền thống; cái họ cần là thanh khoản tức thì, lợi suất thực và khả năng chi tiêu không giới hạn. Tương lai của tài chính không chia làm hai cực "truyền thống" hay "phi tập trung". Nó là một nơi dòng vốn luân chuyển tự do theo quy luật của hiệu suất và sự minh bạch.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)