[BÁO CÁO TỔNG HỢP] KỶ NGUYÊN NGHÌN TỶ ĐÔ CỦA TOKEN HÓA

Nguồn tham khảo: Binance Research, "Tokenization’s Trillion-Dollar Runway", 05/2026.

tóm tắt

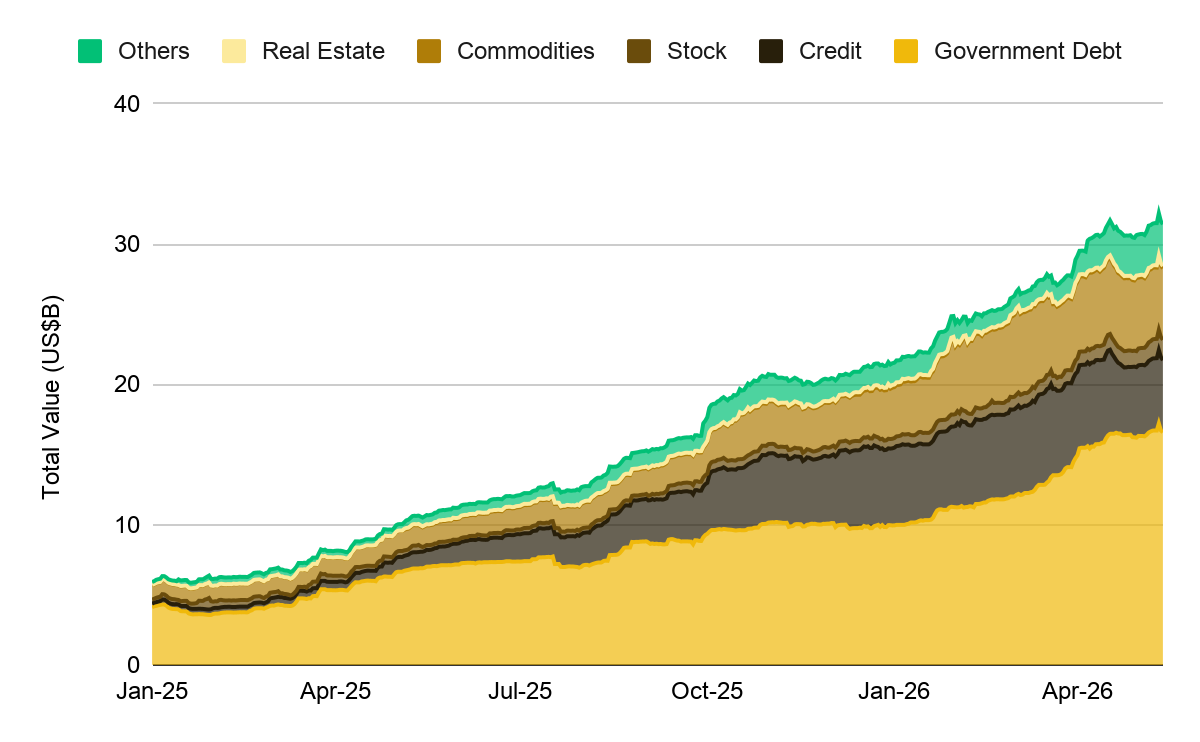

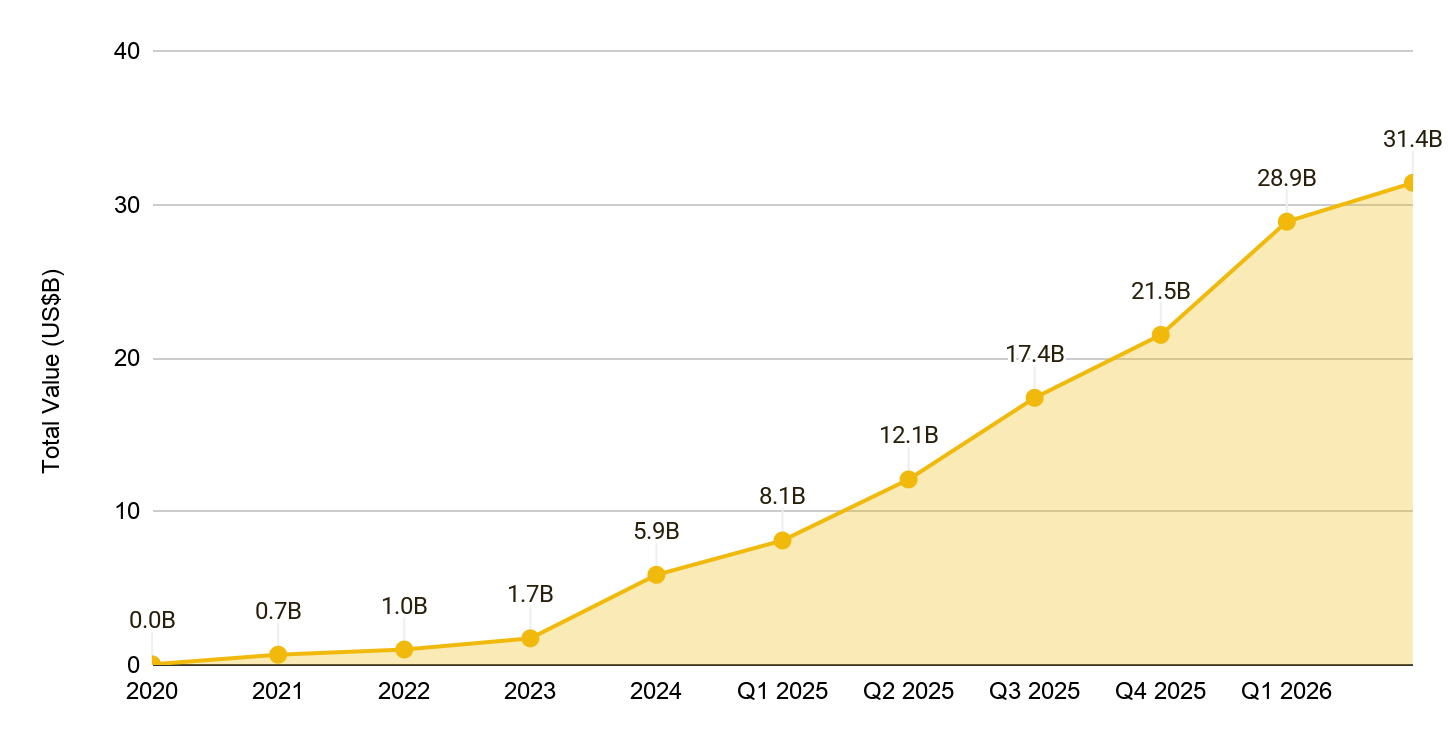

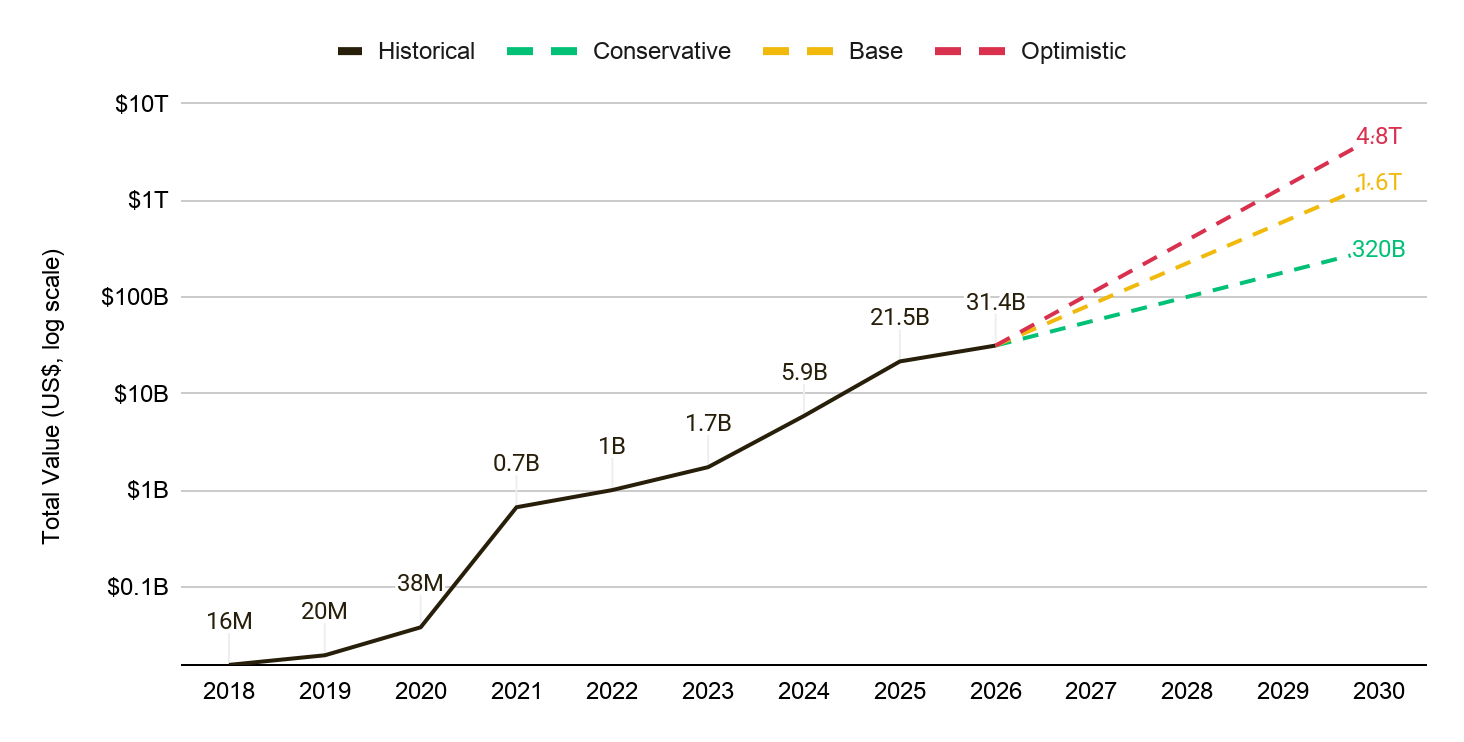

- Đường cong tăng trưởng của tài sản được token hóa đang dốc lên mạnh mẽ. Giá trị tài sản thế giới thực (RWA) phân tán đã đạt 31,4 tỷ USD, tăng từ mức 21,5 tỷ USD hồi đầu năm 2026 và cao gấp 5 lần so với đầu năm 2025.

- Thị trường đang tiến sâu vào kỷ nguyên của các định chế tài chính, dẫn dắt bởi các sản phẩm Trái phiếu Kho bạc Mỹ token hóa, hàng hóa bảo chứng bằng vàng, và cổ phiếu đại chúng token hóa (đã tăng từ mức nền nhỏ lên khoảng 1,4 tỷ USD).

- Dấu ấn thực sự của thị trường token hóa lớn hơn nhiều so với giá trị bề nổi. Lớp tài sản token hóa "đại diện" đang mang đến một quy mô khổng lồ, với hơn 200 tỷ USD tài sản dự trữ của stablecoin được liên kết trực tiếp với tín phiếu kho bạc thông qua các công cụ đô la on-chain, cùng với đó là nhu cầu gia tăng mạnh mẽ đối với các hợp đồng không kỳ hạn (perpetuals) của RWA.

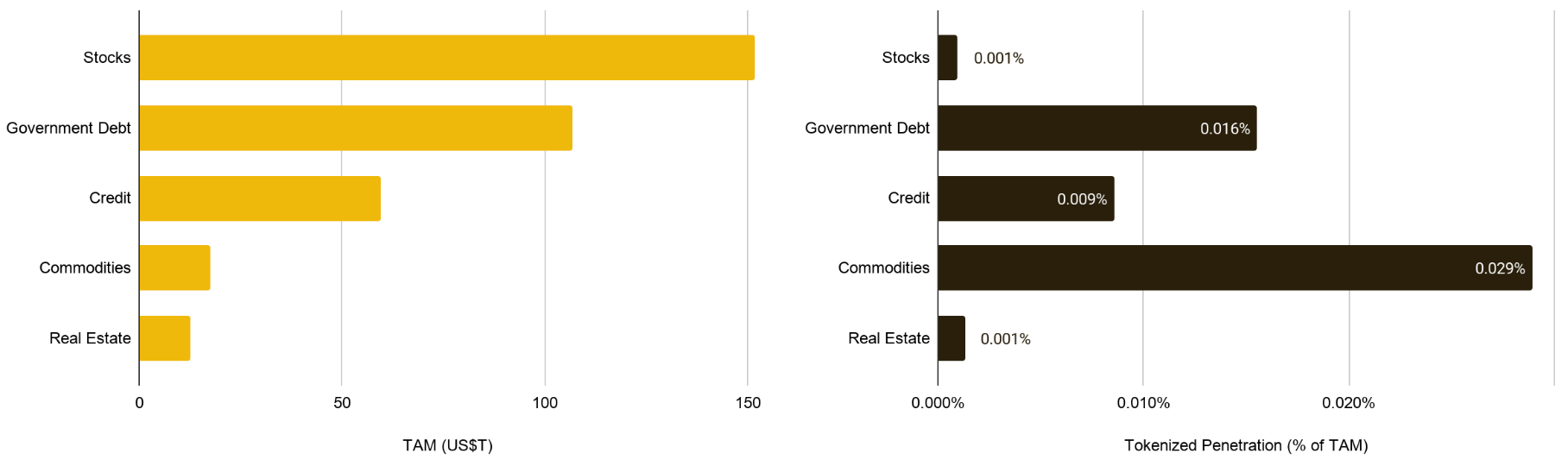

- Cơ hội dài hạn là khổng lồ bởi mức độ thâm nhập hiện tại vẫn cực kỳ thấp. Xuyên suốt 5 lớp tài sản cốt lõi, tỷ lệ thâm nhập vào tổng thị trường có thể tiếp cận (TAM) chỉ ở mức 0,01%. Thậm chí nếu chỉ đạt tỷ lệ thâm nhập dưới 1% vào năm 2030, đây vẫn sẽ là một thị trường nghìn tỷ đô (kịch bản cơ sở ước tính khoảng 1,6 nghìn tỷ USD).

- Lộ trình tiếp nhận sẽ không chỉ phụ thuộc vào lực cầu, mà còn vào sự hội tụ của 5 yếu tố: hành lang pháp lý, lưu ký, hạ tầng thanh toán bù trừ, thanh khoản và mạng lưới phân phối của các tổ chức. Nếu các yếu tố này cộng hưởng, token hóa sẽ trở thành một "đường ray" tiêu chuẩn mới cho toàn bộ thị trường tài chính.

1 Phần Nổi Của Thị Trường RWA

Thị trường RWA token hóa thường được đo lường thông qua "giá trị tài sản phân tán" (distributed asset value) - tức là các tài sản có thể tự do luân chuyển qua lại giữa các ví và tích hợp sâu vào thị trường crypto rộng lớn. Con số này hiện đã chạm mốc 31,4 tỷ USD. Trong đó, token liên kết với Trái phiếu Kho bạc Mỹ chiếm khoảng một nửa; hàng hóa token hóa (chủ yếu là vàng) đạt 5,1 tỷ USD; và cổ phiếu token hóa đạt xấp xỉ 1,5 tỷ USD (tăng ngoạn mục từ mức chưa tới 300 triệu USD hồi đầu 2025).

Tốc độ mở rộng đã tăng tốc đáng kể. Phải mất nhiều năm để thị trường đạt 10 tỷ USD đầu tiên, nhưng 20 tỷ USD tiếp theo đã được bồi đắp chỉ trong vòng một năm qua. Sự bứt tốc này phản ánh một cuộc dịch chuyển mang tính cơ cấu: từ việc dựa vào các giao thức crypto-native sang sự thống trị của các tổ chức phát hành truyền thống (Institutional issuers), đi kèm với việc mở rộng kênh phân phối qua các sàn giao dịch, nền tảng lưu ký và các nhà quản lý tài sản.

2 Dấu Ấn Thị Trường Vượt Xa Dữ Liệu AUM Bề Nổi

Con số "giá trị phân tán" (31,4 tỷ USD) hoàn toàn chưa phản ánh hết lượng tài sản truyền thống đang ồ ạt chuyển dịch lên blockchain. Có 3 lớp thị trường khác cho thấy quy mô thực sự:

- Lớp tài sản đại diện (Represented Tokenized Assets): Khoảng 370 tỷ USD tài sản đang được ghi nhận on-chain nhưng không thể chuyển nhượng tự do ra bên ngoài do rào cản pháp lý hoặc thiết kế sản phẩm (như tín dụng tư nhân, hợp đồng Repo tổ chức). Đây là chỉ báo sớm cho thấy các định chế đang âm thầm xây dựng hạ tầng blockchain ở quy mô lớn hơn nhiều so với bề nổi.

- Stablecoin: Stablecoin không phải là quỹ kho bạc token hóa, nhưng chúng chứng minh tính khả thi của việc mang thanh khoản đô la khổng lồ lên on-chain. Tether (USDT) đang được bảo chứng bởi 141 tỷ USD tín phiếu kho bạc (báo cáo Q1/2026), và Circle (USDC) cũng nắm giữ dự trữ tương tự cho 77 tỷ USD. Các động thái mới từ BlackRock và J.P. Morgan cho thấy lớp dự trữ này có thể sớm trở thành kênh phân phối trực tiếp cho các quỹ thị trường tiền tệ token hóa.

- Hợp đồng không kỳ hạn RWA (RWA Perpetuals): Nhu cầu giao dịch không chỉ dừng ở giao ngay (spot). Khối lượng giao dịch các hợp đồng phái sinh dựa trên Vàng, Bạc, Dầu và Cổ phiếu qua lăng kính crypto hiện vượt mốc 100 tỷ USD/tháng. Khi tài sản token hóa gia tăng tính thanh khoản và đủ điều kiện làm tài sản thế chấp, một lượng lớn dòng tiền phái sinh tổng hợp này sẽ chuyển dịch ngược về các tài sản cơ sở.

3Tiềm Năng Của Token Hóa

Tổng thị trường có thể tiếp cận (TAM) của các loại tài sản truyền thống vượt mức 300 nghìn tỷ USD trên toàn cầu. Mức thâm nhập hiện tại chỉ đạt 0,01%, đặt thị trường này ở vạch xuất phát của một chu kỳ tiếp nhận vĩ đại.

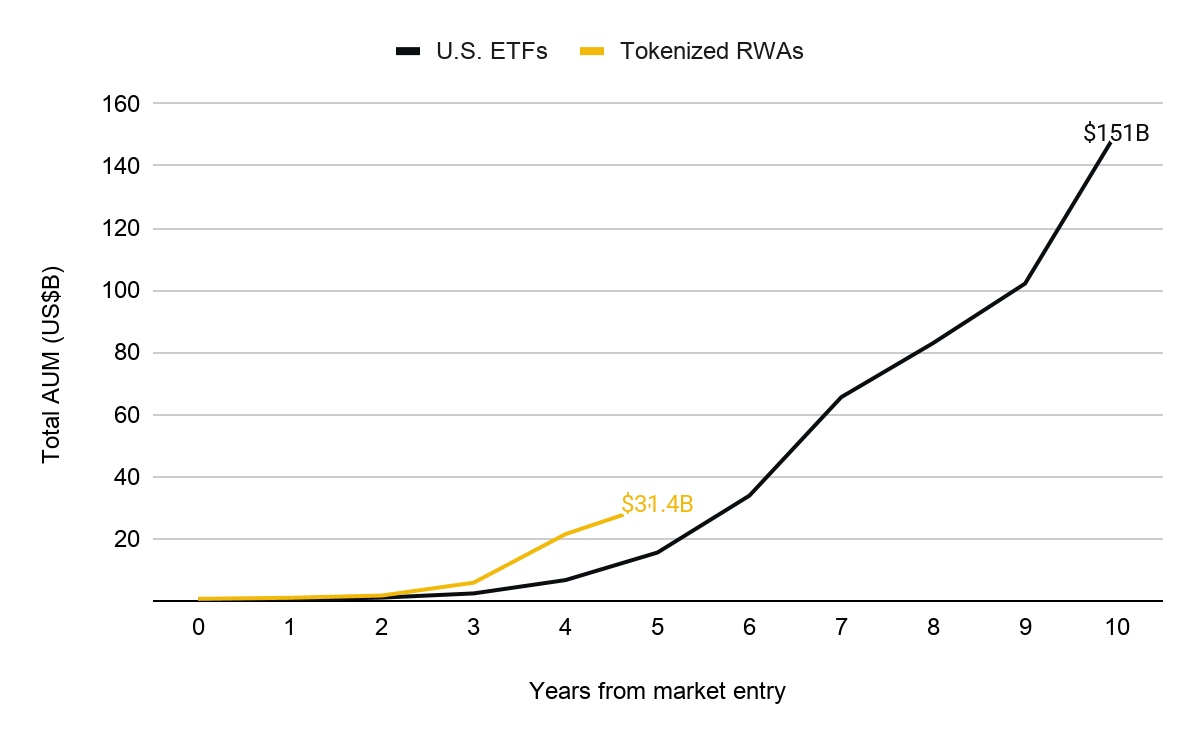

Việc so sánh với sự phát triển của quỹ ETF mang lại một hệ quy chiếu lịch sử hữu ích. Các quỹ ETF (ra mắt năm 1993) mất gần 3 thập kỷ để thẩm thấu vào thị trường chứng khoán. Tuy nhiên, token hóa mang những lợi thế mà ETF thời kỳ đầu không có: Thị trường tài chính hiện nay đã số hóa toàn cầu, dòng vốn tổ chức đang dẫn dắt cuộc chơi, và tài sản token hóa sở hữu tính "lập trình được" (programmability) ngay từ khi ra mắt.

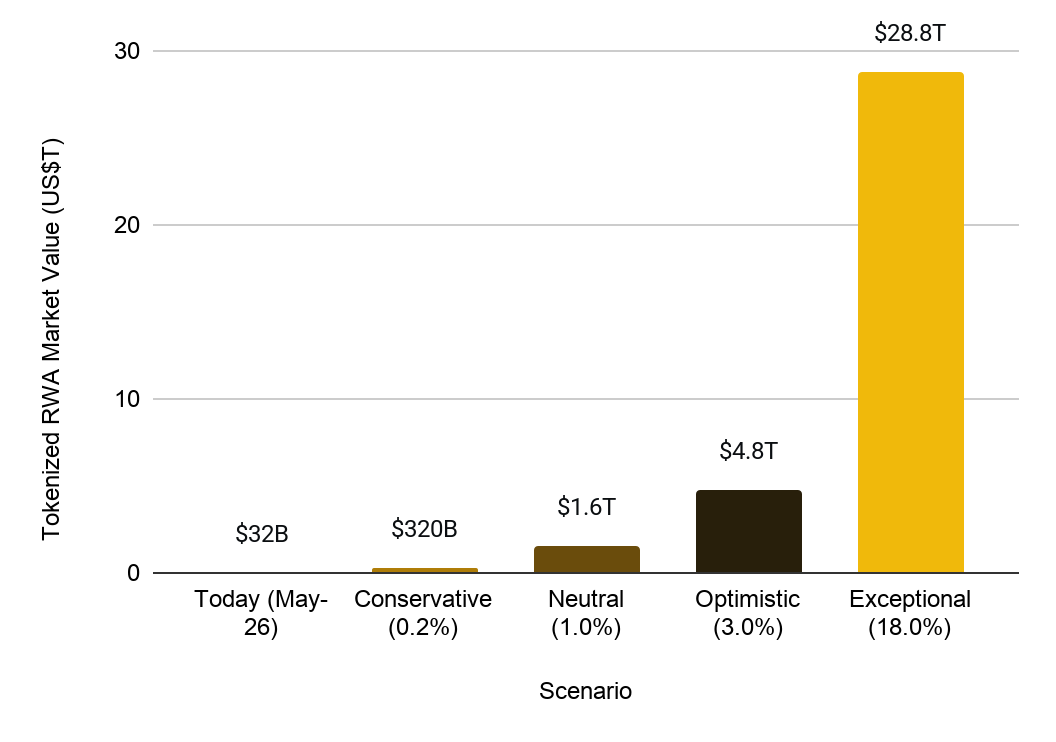

4 Dự Phóng Các Kịch Bản Đến Năm 2030

Biên độ của các kịch bản tương lai là rất rộng, dựa trên sự trưởng thành của hạ tầng và pháp lý:

- Kịch bản Bảo thủ (320 tỷ USD): Khung pháp lý cải thiện nhưng thanh khoản và kênh phân phối bị giới hạn. Thị trường chỉ tập trung vào trái phiếu, vàng và một số sản phẩm tín dụng đặc thù.

- Kịch bản Cơ sở (1,6 nghìn tỷ USD): Hạ tầng lưu ký và pháp lý trưởng thành, tính thanh khoản tổ chức bùng nổ vào năm 2029. Tỷ lệ thâm nhập vẫn dưới 1% tổng quy mô thị trường tài chính, nhưng đủ tạo ra một ngành công nghiệp nghìn tỷ đô.

- Kịch bản Lạc quan (4,8 nghìn tỷ USD): Token hóa trở thành công cụ thanh toán bù trừ, thế chấp và hạ tầng cốt lõi thay vì chỉ là sản phẩm đầu tư thuần túy.

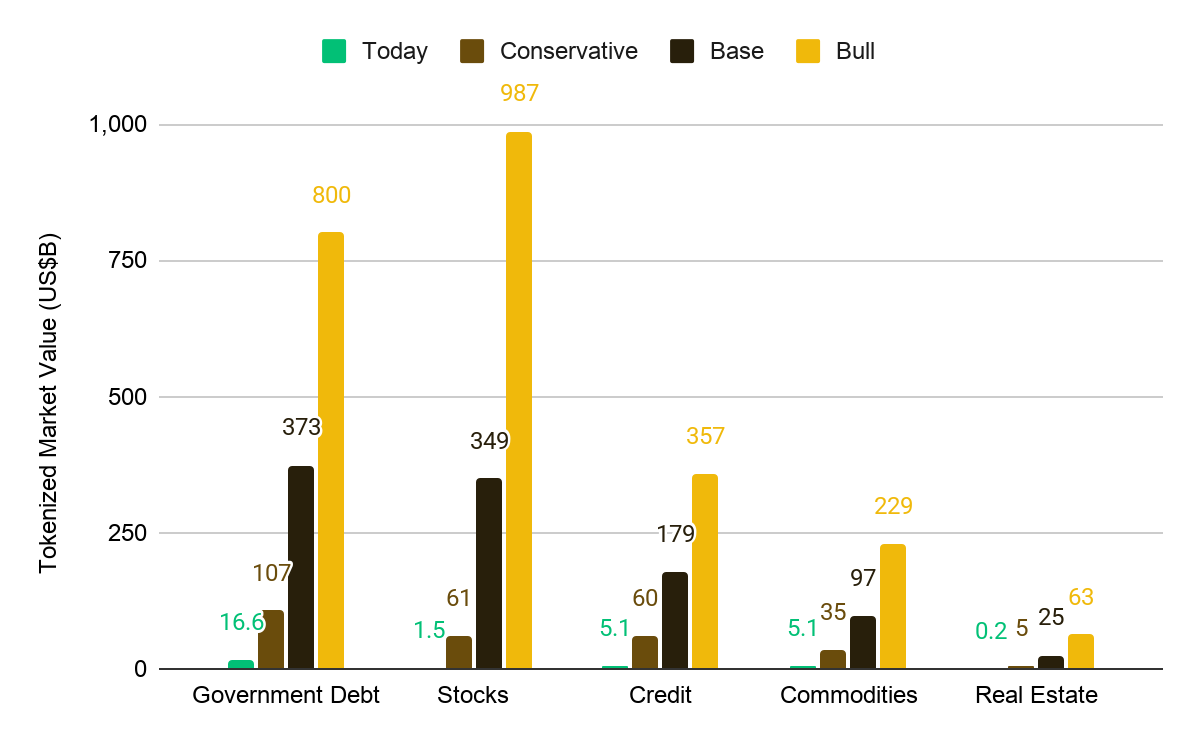

Lực cản và Động lực theo từng lớp tài sản:

Nợ chính phủ (Government Debt) và Cổ phiếu (Equities) là hai mảng có dư địa lớn nhất. Các sản phẩm như BUIDL (BlackRock) hay USYC đang chứng minh sự "phù hợp với thị trường" (Product-Market Fit) hoàn hảo cho việc quản lý dòng tiền mặt của giới chức. Ngược lại, mảng Bất động sản (Real Estate) sẽ chậm nhất do các rào cản phức tạp về luật đất đai, thuế và hệ thống hồ sơ phân mảnh ở từng quốc gia.

5 Những Điểm Quyết Định

12 đến 18 tháng tới sẽ là giai đoạn bản lề định hình vị thế của thị trường trên đường cong tiếp nhận, được thúc đẩy bởi 4 chất xúc tác:

1. Pháp lý đang dần sắc nét

Đạo luật GENIUS tại Mỹ tạo ra bộ khung liên bang cho stablecoin thanh toán, kết hợp với Đạo luật CLARITY đang mở đường cho cấu trúc thị trường tài sản kỹ thuật số. Chứng khoán token hóa đang dần hòa nhập vào hệ thống của các sàn giao dịch truyền thống (như lộ trình của Nasdaq).

2. Sự nhập cuộc của DTCC

Tổ chức Lưu ký và Bù trừ Chứng khoán (DTCC) - trái tim của thị trường vốn Mỹ, dự kiến triển khai dịch vụ chứng khoán token hóa vào tháng 10/2026. Sự kiện này biến token hóa từ một "hệ thống song song" trở thành cấu trúc tùy chọn bên trong lõi hạ tầng thị trường truyền thống.

3. Kênh phân phối tổ chức nở rộ

Sự gia nhập của các quỹ thị trường tiền tệ, đại lý chuyển nhượng và các sàn giao dịch lớn cho thấy token hóa đang được chuẩn bị để trở thành một "đường ray" phân phối tài chính tiêu chuẩn, mạnh mẽ hơn nhiều so với việc chỉ đánh giá qua mức AUM.

4. Tính "Tiện dụng" (Usage) là đòn bẩy tối thượng

Một tài sản giữ lại chỉ để nhận lợi suất là một sản phẩm đầu tư. Nhưng khi nó được dùng làm ký quỹ (margin), thế chấp, hay phương tiện thanh toán bù trừ, nó trở thành hạ tầng thị trường. Sự luân chuyển (flow) quan trọng không kém gì khối lượng phát hành tĩnh (stock).

FINVENTURE VIEW

Hai mảng thị trường nằm ngoài mô hình định giá cốt lõi nhưng sở hữu tiềm năng phá vỡ (disruptive) đáng kinh ngạc trong thập kỷ tới:

1. Token hóa Trái phiếu Chính phủ (Sovereign Tokenization): Việc số hóa nợ quốc gia vẫn đang dừng ở bước thử nghiệm (như dự án DIGIT của Anh). Tuy nhiên, chỉ cần một quốc gia lớn mạnh dạn phát hành nợ on-chain ở quy mô thương mại, toàn bộ quỹ đạo của thị trường nợ token hóa sẽ thay đổi vĩnh viễn.

2. Khai phá Thị trường Tư nhân (Private Markets): Với 1.300 kỳ lân tư nhân trị giá khoảng 4,7 nghìn tỷ USD (theo a16z), giá trị khổng lồ đang được tạo ra trước khi công ty lên sàn (IPO). Các cổ phiếu của SpaceX, OpenAI, hay Anthropic hiện nằm ngoài tầm với của đại đa số. Token hóa chính là chiếc chìa khóa giải quyết bài toán tiếp cận và thanh khoản thứ cấp cho mảnh đất tư nhân béo bở này.

Tổng kết lại, các điều kiện cần để hình thành một thị trường token hóa đa nghìn tỷ đô vào năm 2030 đang hội tụ hoàn hảo. Nếu đà này tiếp diễn, tốc độ tăng trưởng phi mã của năm 2026 sau này nhìn lại sẽ chỉ được xem là "mức khởi động" khiêm tốn.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)