Báo cáo tổng hợp · Kamino · Q1/2026 · Viết lại từ Blockworks Advisory

Nghiên cứu giao thức

Solana Credit Infrastructure · RWA · Institutional Rails

Kamino Q1/2026:

quý bản lề để chuyển từ lending crypto sang hạ tầng tín dụng và RWA

quý bản lề để chuyển từ lending crypto sang hạ tầng tín dụng và RWA

Điểm đáng chú ý nhất của quý này không phải là doanh thu ngắn hạn, mà là sự thay đổi trong chất lượng nguồn vốn. Khi thị trường crypto suy yếu, Kamino lại cho thấy tăng trưởng từ tài sản thực có thể bù đắp tính chu kỳ của dòng vốn crypto-native.

Nguồn báo cáo

Blockworks Advisory · Tokenholder Report Q1 2026

Phạm vi

Hiệu quả tài chính, RWA, dòng vốn, vaults, sản phẩm

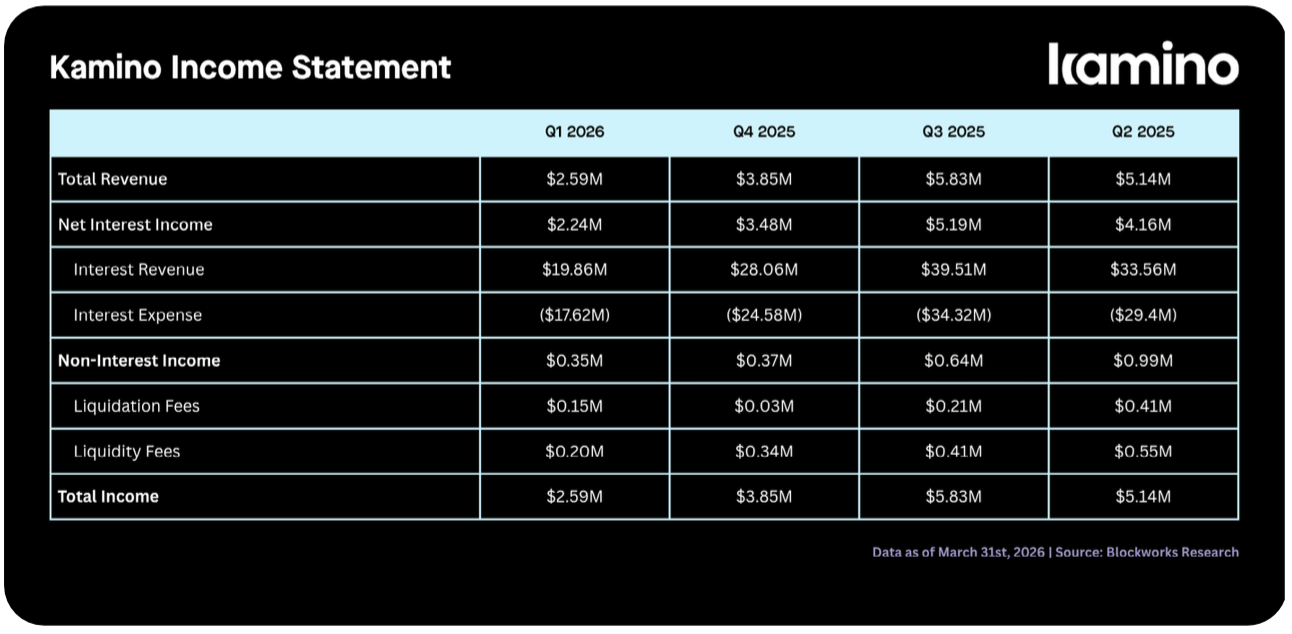

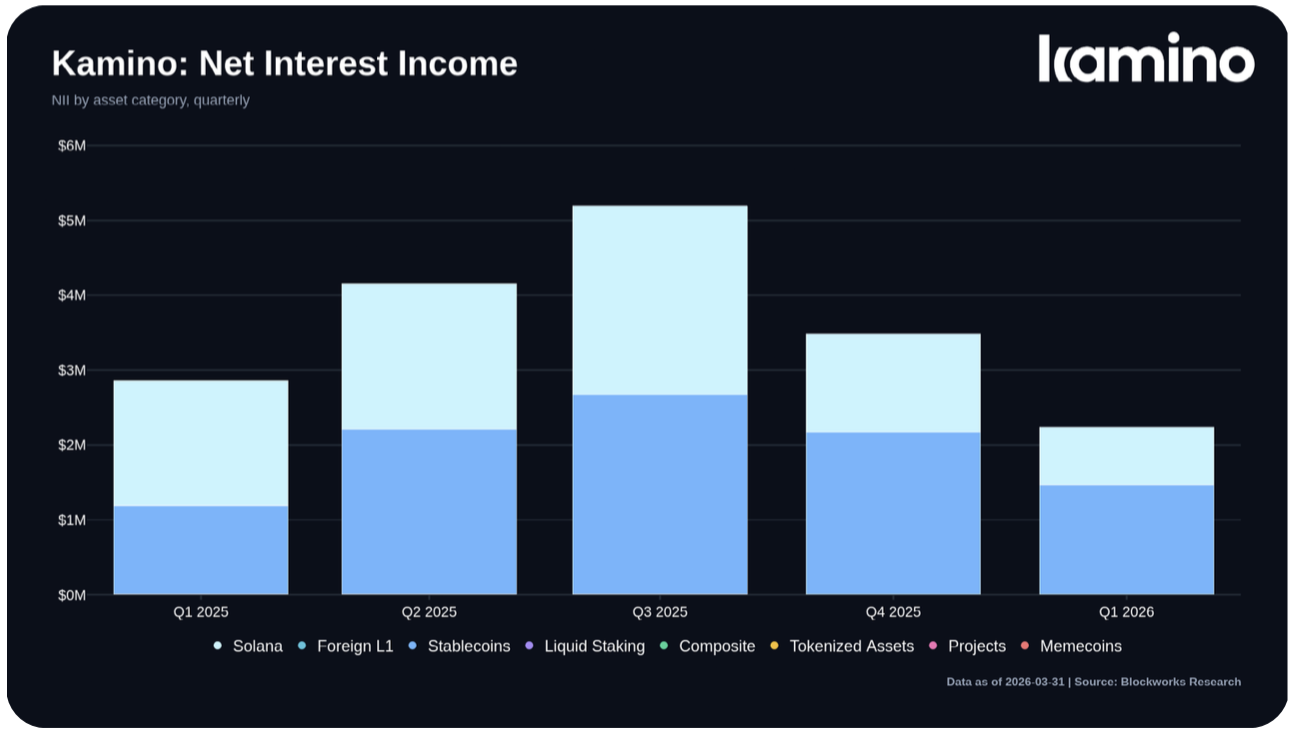

Doanh thu Q1

$2.59M

Trong đó $2.24M là thu nhập lãi ròng - động cơ doanh thu cốt lõi.

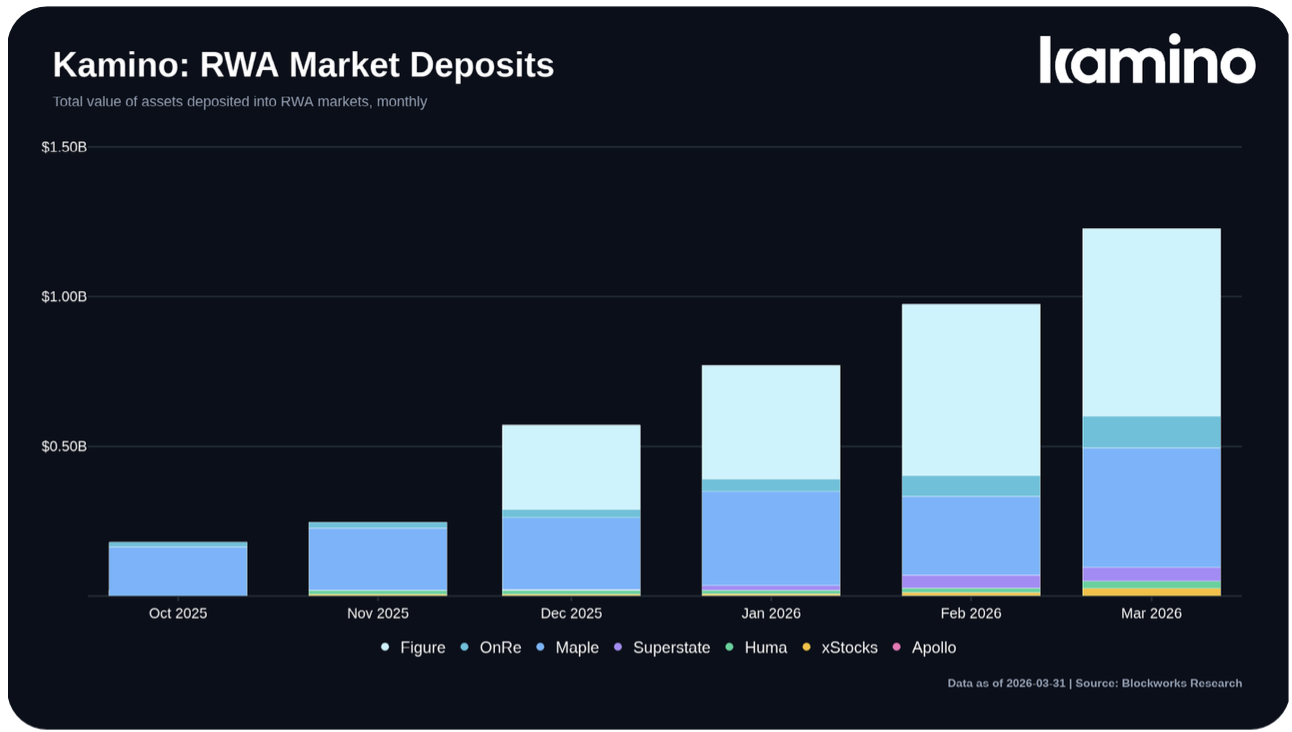

Tiền gửi RWA

$1.23B

Tăng hơn gấp đôi so với $570.7M cuối Q4/2025.

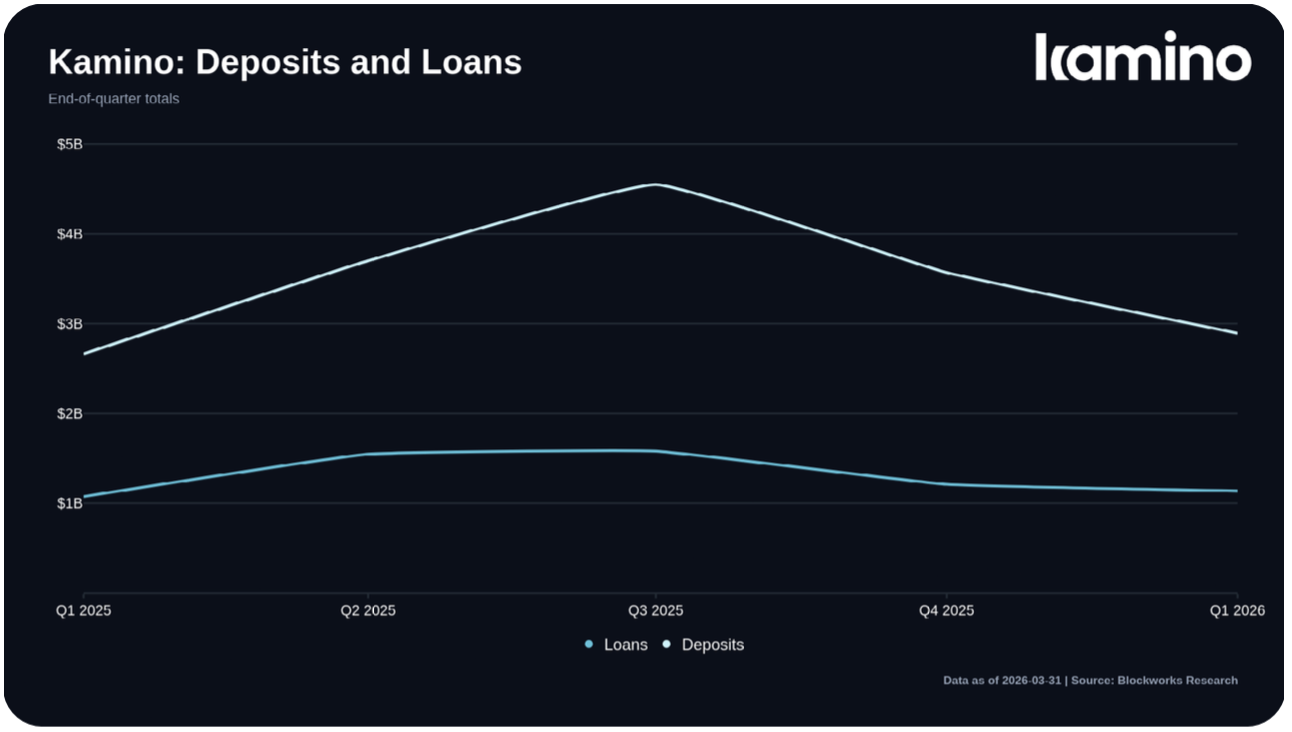

Dư nợ cuối quý

$1.14B

Tỷ lệ cho vay trên tiền gửi đạt 39.3%, cao hơn cuối Q4.

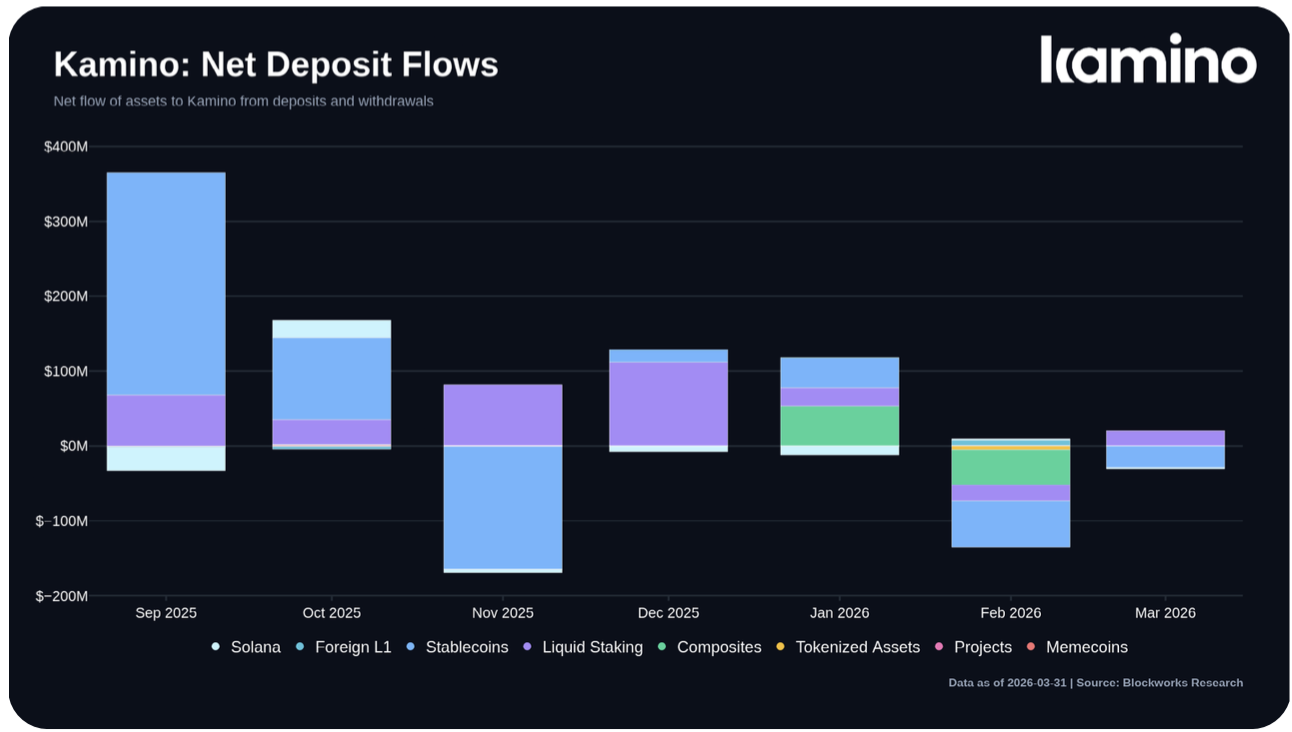

Vốn thực rời giao thức

$29M

Chỉ bằng 4.3% mức giảm headline của tiền gửi; phần còn lại chủ yếu do định giá lại tài sản.

Ý chính của cả báo cáo

Kamino vẫn là giao thức lending lớn nhất Solana, nhưng điều quan trọng hơn là giao thức này đang dần trở thành lớp hạ tầng tín dụng cho tài sản thực, tín dụng tổ chức và tài sản thế chấp ngoài chuỗi. Q1/2026 là quý đầu tiên cho thấy quá trình chuyển dịch đó bắt đầu tạo ra kết quả rõ ràng ở cả tiền gửi lẫn doanh thu.

01 · Kết quả tài chính

Doanh thu giảm theo chu kỳ thị trường, nhưng cấu trúc doanh thu vẫn khá lành

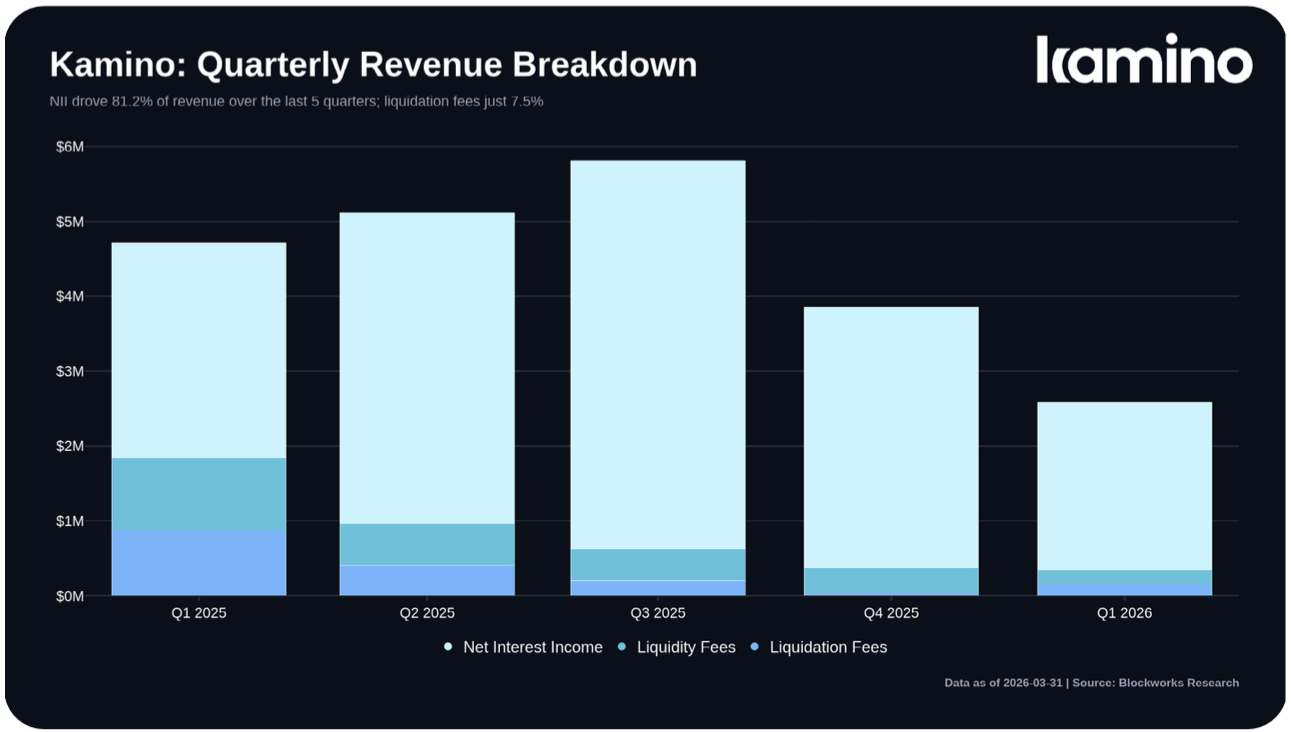

Kamino tạo ra $2.59M doanh thu trong Q1/2026. Trong đó, $2.24M đến từ thu nhập lãi ròng - tức phần chênh lệch giữa lãi đi vay và lãi trả cho người gửi. Đây vẫn là nguồn doanh thu quan trọng nhất của giao thức.

Nếu nhìn theo bề mặt, đây không phải quý tăng trưởng mạnh: doanh thu giảm 32.8% so với quý trước, còn biên lãi ròng thu hẹp từ 12.4% xuống 11.3%. Nhưng logic phía sau khá rõ: nhu cầu đòn bẩy suy yếu khi SOL điều chỉnh mạnh, khiến lượng lãi gộp đi qua giao thức giảm liên tục từ cuối 2025 sang đầu 2026.

Điểm cần lưu ý là Kamino vẫn giữ được năng lực thu phí cốt lõi, thay vì bị co hẹp theo kiểu sụp cấu trúc. Nói cách khác, quý này phản ánh môi trường thị trường yếu đi, chứ chưa cho thấy nền tảng mô hình kinh doanh bị phá vỡ.

02 · RWA là điểm xoay

RWA không còn là phần bổ sung; nó đang trở thành trụ cột tăng trưởng mới

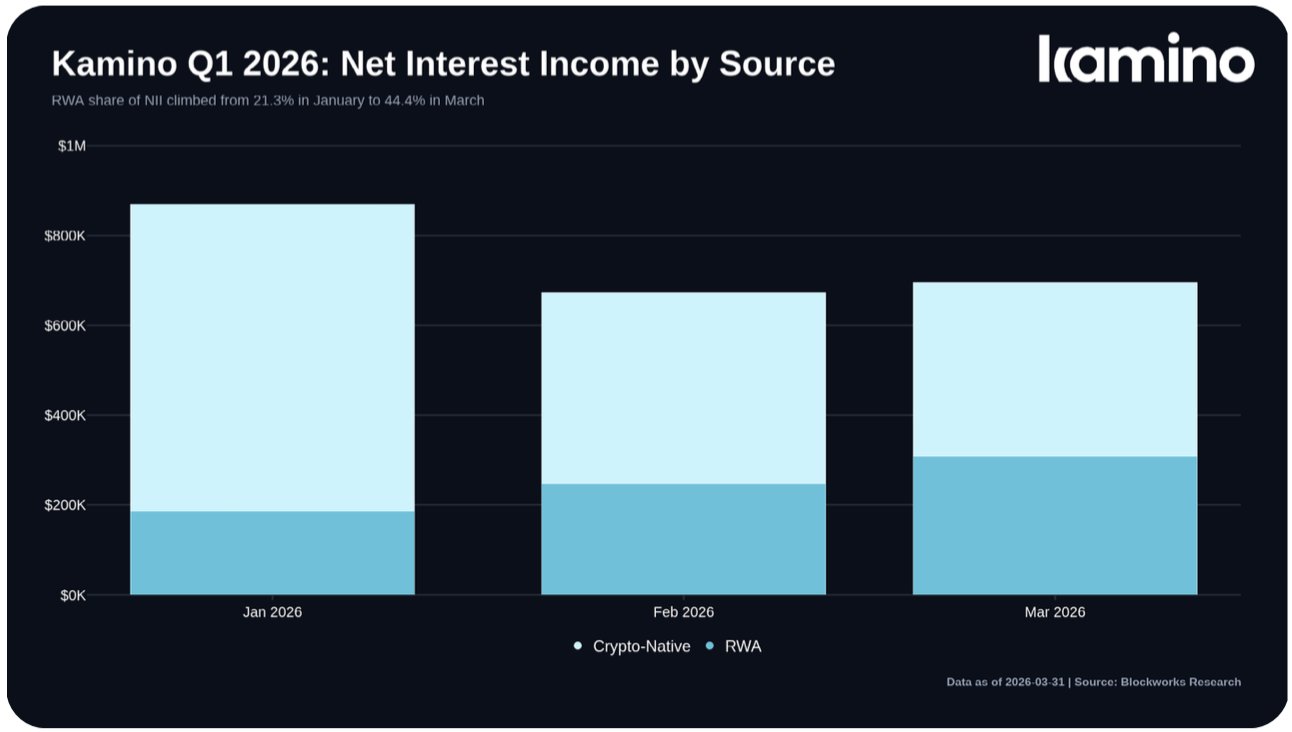

Phần thay đổi mang tính bản lề trong Q1/2026 là sự bứt lên của các thị trường RWA. Tiền gửi RWA tăng từ $570.7M cuối quý trước lên $1.23B cuối quý này - tức tăng hơn gấp đôi chỉ trong ba tháng, ngay lúc tổng tiền gửi toàn giao thức lại giảm.

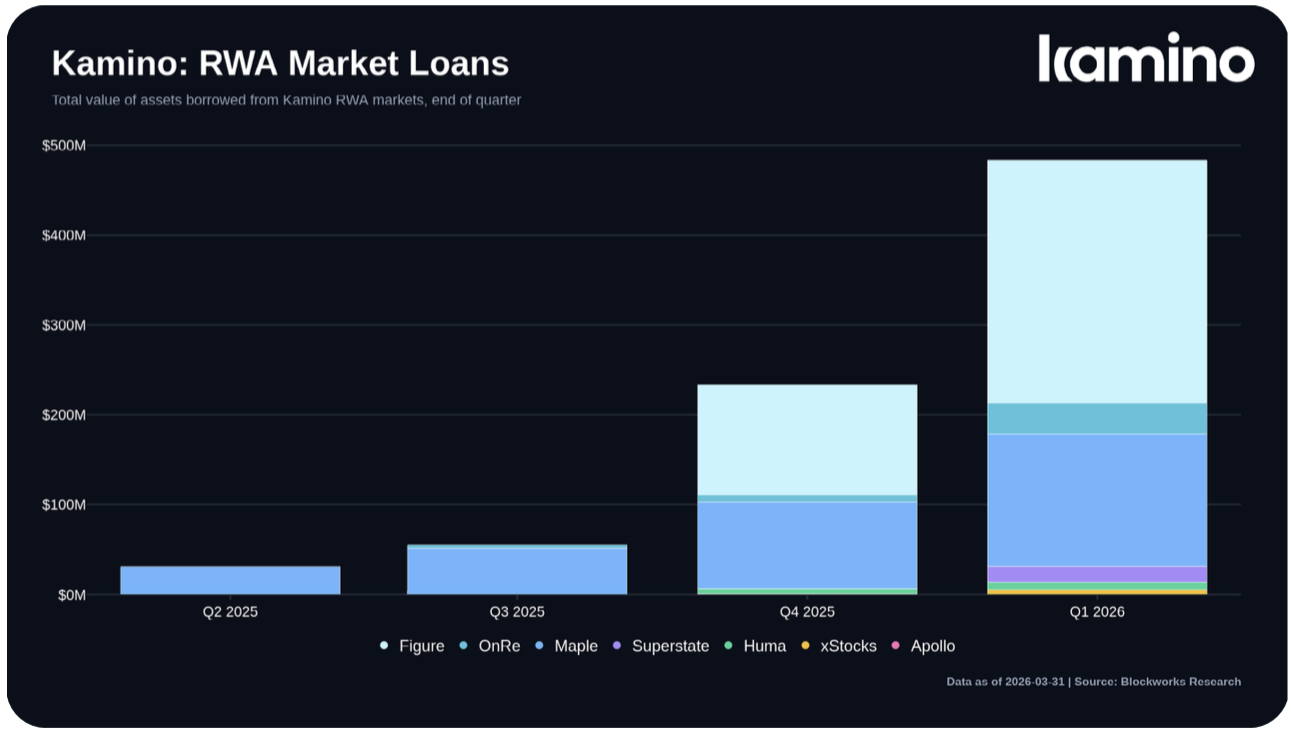

Cái hay của nhịp tăng này nằm ở chất lượng dòng cầu. Figure kéo tăng trưởng từ mảng thế chấp bất động sản, Maple đến từ tín dụng tổ chức, còn OnRe gắn với chu kỳ tái bảo hiểm. Đây đều là những nguồn cầu có mức tương quan thấp hơn nhiều với tâm lý đầu cơ của thị trường crypto.

Kết quả là tỷ trọng RWA trong cơ cấu vốn của Kamino thay đổi rất nhanh. Cuối quý, hơn 40% tổng tiền gửi của giao thức nằm trong các thị trường RWA, trong khi đầu quý chỉ là 15.8%. Đây là bước chuyển cực quan trọng về mặt cấu trúc nguồn vốn.

03 · Từ doanh thu đến cơ cấu doanh thu

Phần hấp dẫn nhất không phải tổng doanh thu, mà là doanh thu đến từ đâu

Trong quý, NII chiếm 86.5% tổng doanh thu. Phí thanh khoản chỉ đóng góp 7.9%, còn phí thanh lý là 5.6%. Điều này cho thấy Kamino vẫn là một giao thức kiếm tiền chủ yếu từ hoạt động tín dụng, chứ không dựa vào biến động hay sự kiện bất thường.

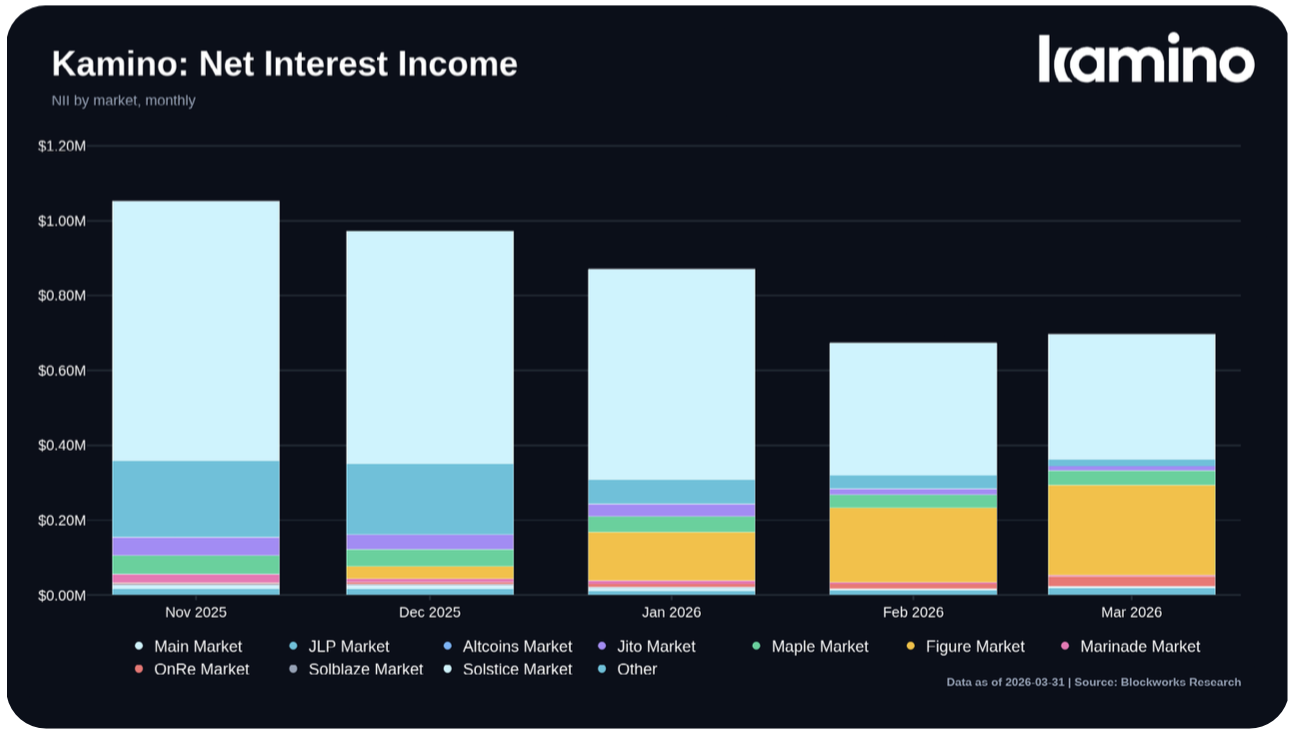

Nếu bóc theo từng thị trường, Figure trở thành nguồn NII lớn nhất của cú chuyển dịch RWA. Riêng quý này, thị trường Figure tạo ra $567.9K NII - tương đương 25.4% tổng NII toàn giao thức. Đây là bước nhảy rất lớn so với quý trước.

Xét theo nhóm tài sản, stablecoin vẫn là xương sống của doanh thu vì nhu cầu vay bằng stablecoin còn cao trên hầu hết thị trường. Tuy vậy, phần đóng góp từ SOL và các chiến lược vòng lặp LST vẫn đủ lớn để giữ cho Kamino có tính chất giao thức đòn bẩy rõ rệt, chỉ là giờ đã có thêm một trụ RWA song song.

04 · Dòng vốn thực và mức độ bám trụ của người dùng

Số headline xấu hơn thực tế rất nhiều

Một trong những điểm giá trị nhất của báo cáo là cách Blockworks tách riêng dòng vốn thực khỏi tác động định giá lại tài sản. Nhờ đó có thể thấy rằng Kamino không hề bị rút vốn hàng loạt như headline dễ gợi cảm giác.

Tổng tiền gửi giảm $675M trong quý, nhưng vốn ròng thực rời giao thức chỉ là $29M. Nói cách khác, 95.7% mức giảm chỉ là do tài sản gốc SOL bị định giá thấp hơn khi giá đi xuống. Ở phía dư nợ cũng tương tự: số dư vay giảm $72.8M nhưng phần trả nợ ròng thực chỉ khoảng $7.7M.

Cách đọc này quan trọng vì nó cho thấy cơ sở người dùng của Kamino bám trụ tốt hơn rất nhiều so với cảm giác khi chỉ nhìn TVL. Đây là dấu hiệu tốt cho một giao thức tín dụng: người dùng không tháo chạy, họ chỉ bị giảm giá trị tài sản thế chấp theo thị trường.

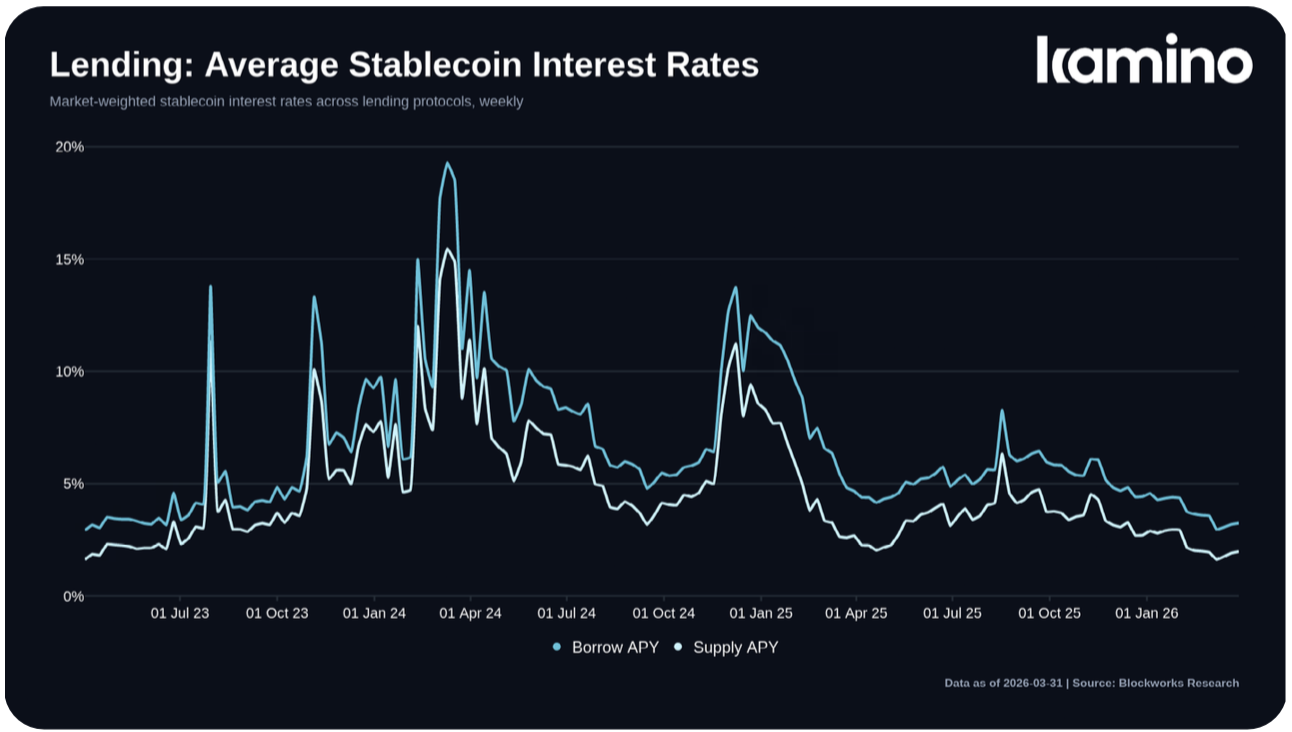

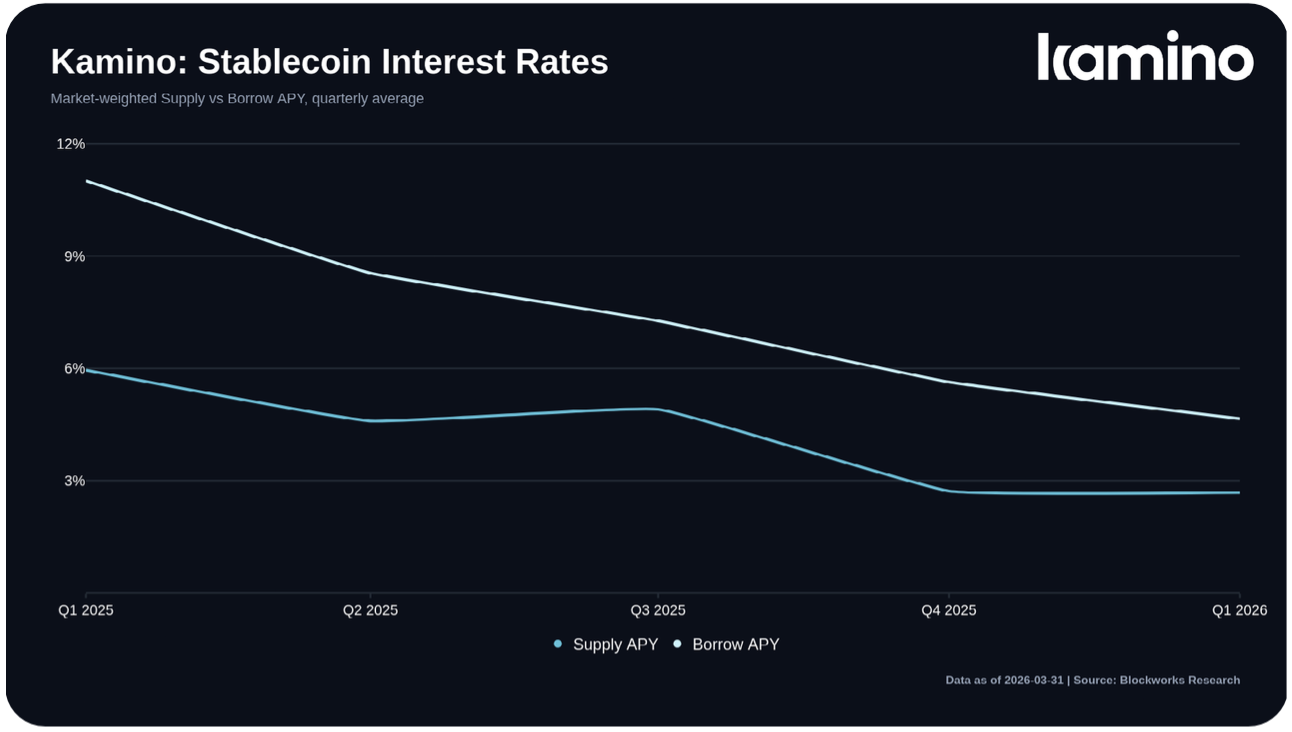

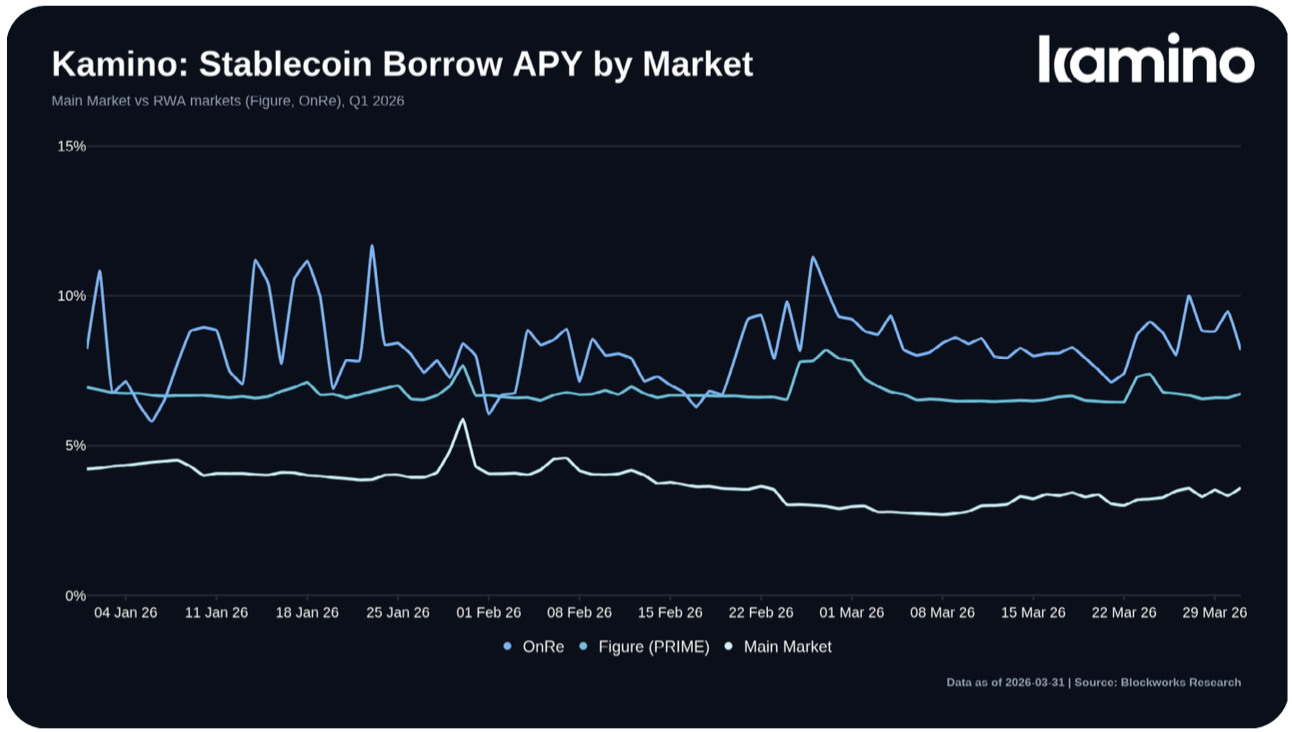

05 · Lãi suất và lợi thế spread của RWA

Biên lãi trên thị trường crypto-native đang mỏng đi, còn RWA giữ spread tốt hơn

Môi trường risk-off khiến lãi suất vay stablecoin của Main Market giảm rõ rệt. Cuối quý, borrow APY stablecoin của Main Market chỉ còn khoảng 3.58%, thấp hơn nhiều so với cuối 2025. Trong khi đó, các thị trường RWA ổn định hơn: Figure gần như đi ngang quanh 6.7%, OnRe vẫn ở quanh 8.18%.

Đây là khác biệt có tính cấu trúc. Thị trường crypto-native phụ thuộc nhiều vào tâm lý đòn bẩy và thanh khoản ngắn hạn. Ngược lại, RWA được neo vào các luồng cầu tín dụng ngoài đời thực - thế chấp bất động sản, private credit, tái bảo hiểm - nên spread không bị nén mạnh theo cùng nhịp với DeFi truyền thống.

Ý nghĩa thực tế là gì? Nếu Kamino muốn đi từ một giao thức lending sang một tầng hạ tầng tín dụng bền hơn, thì RWA chính là mảng giúp giao thức giữ được chất lượng spread khi chu kỳ đầu cơ suy yếu.

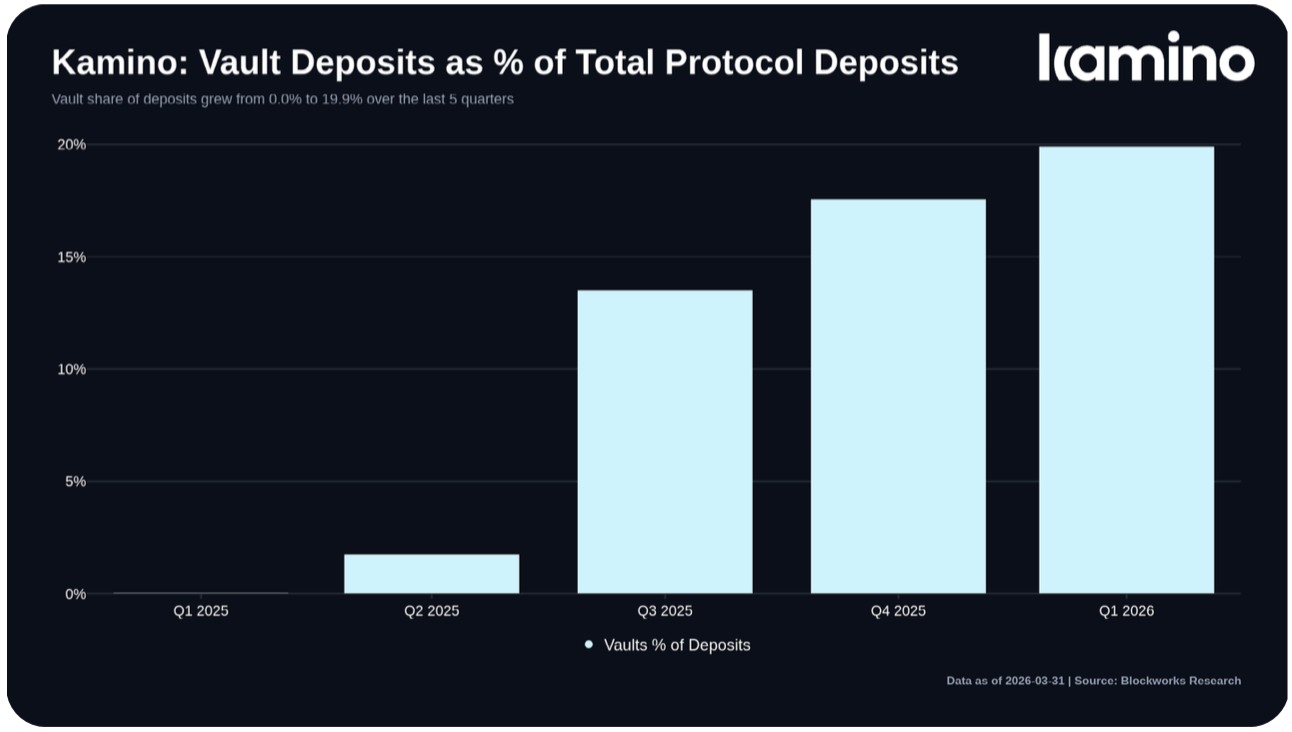

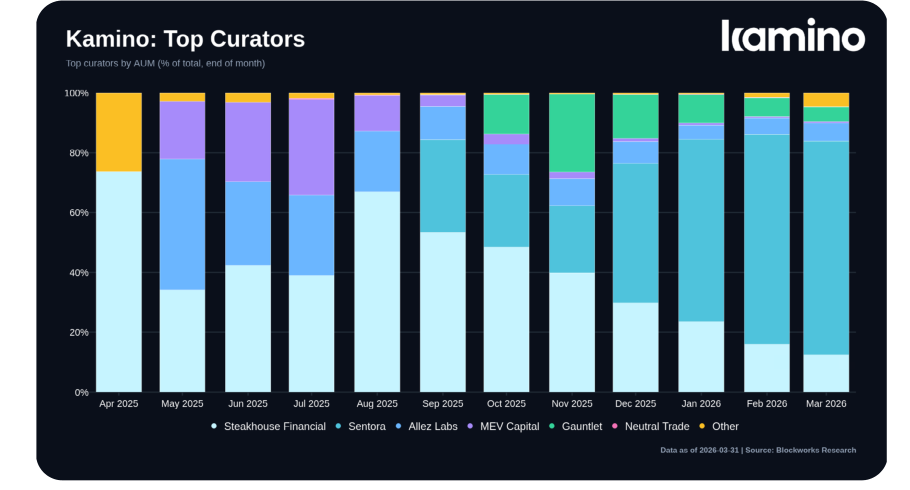

06 · Vaults và curator mix

Vốn được quản lý chuyên nghiệp giữ chân tốt hơn vốn gửi trực tiếp

Vaults là lớp phân bổ vốn do các curator quản lý trên Kamino. Trong quý này, tiền gửi vault giảm từ $626.2M xuống $575.9M, nhưng mức giảm nông hơn nhiều so với mức giảm của toàn giao thức. Kết quả là tỷ trọng vault trong tổng tiền gửi tăng từ 17.5% lên 19.9%.

Điều này gợi ra một insight khá rõ: dòng vốn được quản lý bởi curator có xu hướng bền hơn trong nhịp thị trường xấu, có lẽ vì người dùng mua chiến lược và phân bổ, chứ không chỉ đỗ tiền vào một thị trường đơn lẻ.

Ở lớp curator, Sentora là bên tăng mạnh nhất nhờ vault PYUSD được bơm incentive rất cao. Trong khi đó, nhiều curator nặng USDC như Steakhouse hay Gauntlet lại co lại đáng kể theo bối cảnh risk-off. Nghĩa là tăng trưởng ở mảng vault đang được dẫn dắt vừa bởi incentive, vừa bởi khả năng chọn đúng tài sản và luồng phân phối.

07 · Cập nhật sản phẩm và vị thế cạnh tranh

Kamino đang cố trở thành backend tín dụng mặc định của Solana

Trong Q1, Kamino tiếp tục mở rộng cả chiều ngang lẫn chiều sâu của hệ sản phẩm. PRIME Market trở thành thị trường RWA lending lớn nhất trong DeFi. Superstate Market đưa USCC, CASH và GLXY vào làm tài sản thế chấp trên Solana. xStocks Market thêm QQQx và SPYx, còn fBTC và USD1 cũng được đưa vào hệ tài sản thế chấp.

Ở phía phân phối, Kamino bắt đầu đi xa hơn khỏi website gốc. Privy đưa dòng tiền từ các ứng dụng fintech vào vaults, còn OneKey nhúng chức năng vay trực tiếp vào ví. Đây là bước dịch chuyển rất quan trọng: Kamino không chỉ chờ người dùng truy cập ứng dụng của mình, mà đang biến mình thành một lớp backend để bên khác phân phối tín dụng và lợi suất.

Nhìn sang Q2 và xa hơn, ba mũi nhọn đáng theo dõi là fixed-rate lending, offchain collateral cùng Solana Company và Anchorage, và Kamino Private Credit. Nếu ba mảnh này đi vào hoạt động trơn tru, Kamino sẽ tiến thêm một bước rất lớn từ lending crypto sang tín dụng tổ chức onchain.

5 điều nên nhớ sau báo cáo này

1

Q1/2026 không phải quý đẹp nếu chỉ nhìn headline, nhưng lại là quý cho thấy Kamino đang nâng chất lượng nguồn vốn.

2

RWA đã đi từ phần thêm vào thành trụ cột tăng trưởng mới của giao thức, cả ở tiền gửi lẫn doanh thu.

3

Dòng vốn thực rời giao thức rất nhỏ so với mức giảm headline, nghĩa là capital base bền hơn tưởng tượng.

4

Biên lãi ở mảng crypto-native đang bị nén, trong khi RWA giữ spread tốt hơn và ít phụ thuộc vào tâm lý thị trường hơn.

5

Vaults, BuildKit và các sản phẩm như offchain collateral hay fixed-rate lending cho thấy Kamino đang đi theo hướng hạ tầng tín dụng mặc định của Solana, chứ không chỉ là một app lending.

Nguồn: Blockworks Advisory, Kamino Tokenholder Report Q1 2026. Các biểu đồ trong bài được lấy trực tiếp từ báo cáo gốc; phần trình bày, diễn giải và nhận xét đã được viết lại bằng tiếng Việt để phù hợp định dạng bài đăng website.

0 Comments

Sort by

Oldest

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)