Liệu Chu Kỳ 4 Năm Của Bitcoin

Đã Thực Sự Kết Thúc?

Tóm tắt

Khi vốn hóa thị trường của Bitcoin thiết lập mức đỉnh lịch sử (ATH) 2.500 tỷ USD vào tháng 10/2025, cấu trúc vi mô của thị trường tiền mã hóa đã ghi nhận những sự phân kỳ cơ bản so với các chu kỳ trước đó. Thông qua góc nhìn phân tích dữ liệu on-chain và cấu trúc thanh khoản, báo cáo này sẽ mổ xẻ sự chuyển pha của Bitcoin: từ một tài sản đầu cơ rủi ro cao (risk-on) mang tính chu kỳ, sang một công cụ lưu trữ giá trị cấp độ tổ chức với rủi ro biến động được nén chặt. Những dữ liệu hiện tại chỉ ra rằng mô hình "Boom-and-Bust" (Bùng nổ và Sụp đổ) truyền thống có thể đã chính thức khép lại.

1 Khi Giá Trị Tỷ Lệ Nghịch Với Rủi Ro

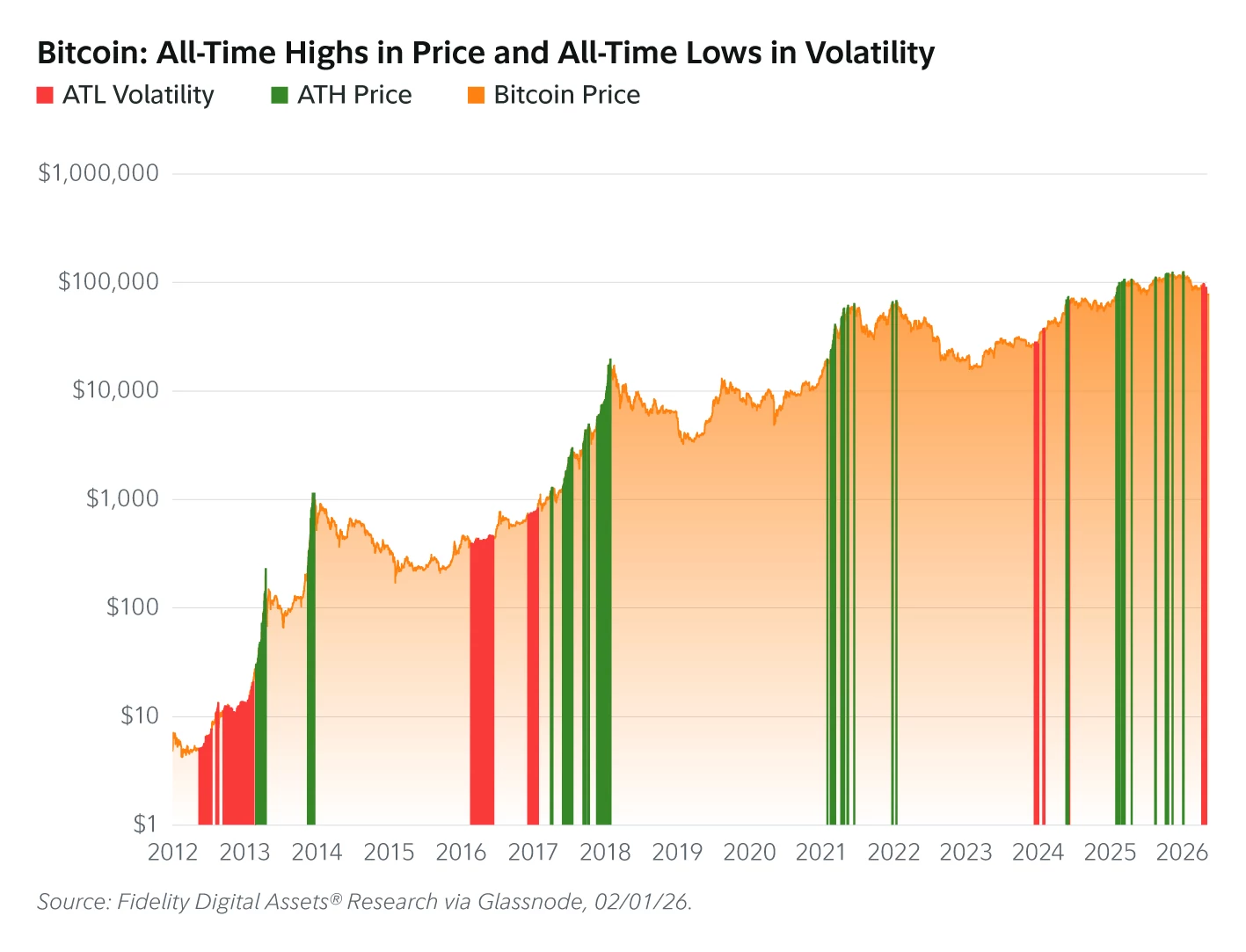

Trong lịch sử, sự biến động (volatility) của Bitcoin luôn tăng đồng pha với hành động giá, thường kết thúc bằng những đỉnh hưng phấn cực đoan. Tuy nhiên, dữ liệu chu kỳ hiện tại đang thách thức mô hình này một cách mạnh mẽ.

Sự kiện giá vượt mốc 126.000 USD vào tháng 10/2025 đi kèm với một hiện tượng: Biến động thực tế giảm dần khi giá lập đỉnh mới.

Để thấy rõ sự phân kỳ cấu trúc, chúng ta cần nhìn vào độ trễ giữa giá lập đỉnh (ATH) và đáy biến động (ATL). Trong các chu kỳ cũ như 2013 hay 2017, thị trường thường chìm trong giai đoạn đi ngang ảm đạm (biến động chạm đáy) trước khi dòng tiền đầu cơ đẩy giá tăng dựng đứng. Tại vùng đỉnh chu kỳ, thị trường luôn trong trạng thái giật cục với biên độ dao động và rủi ro cực lớn.

Thế nhưng, chu kỳ 2025-2026 đã đảo ngược hoàn toàn quy luật này. Mức đỉnh 126.000 USD vào tháng 10/2025 không hề kết thúc bằng một pha "thổi bay" (blow-off top) điên rồ. Đáng ngạc nhiên hơn, chỉ vài tháng sau khi lập đỉnh, dữ liệu tháng 1/2026 lại ghi nhận tới 17 lần mức biến động thực tế (realized volatility) 1 năm chạm đáy mọi thời đại. Ngay cả khi thị trường trải qua nhịp điều chỉnh đưa giá về dưới mốc 70.000 USD vào tháng 2/2026, biến động vẫn bị nén chặt một cách êm ái.

Sự suy giảm biến động này không phải là dấu hiệu của sự cạn kiệt thanh khoản, mà trái lại, là minh chứng cho chiều sâu thanh khoản (liquidity depth) đã được mở rộng. Với quy mô vốn hóa đạt xấp xỉ 2.500 tỷ USD - lớn gấp 10 lần đỉnh chu kỳ 2017 và 200 lần đỉnh 2013 - thị trường hiện tại đã mang dáng dấp của một tài sản vĩ mô trưởng thành. Sổ lệnh (orderbook) của Bitcoin giờ đây đủ độ dày để hấp thụ các cú sốc cung cầu mà không gây ra trượt giá (slippage) diện rộng. Hiện tượng xả hàng không còn kích hoạt các chuỗi bán tháo hoảng loạn như trong quá khứ, chứng tỏ bộ đệm thanh khoản khổng lồ từ các định chế tài chính đã đóng vai trò bình ổn cấu trúc giá.

2 Cú Hích Từ Khối Tổ Chức

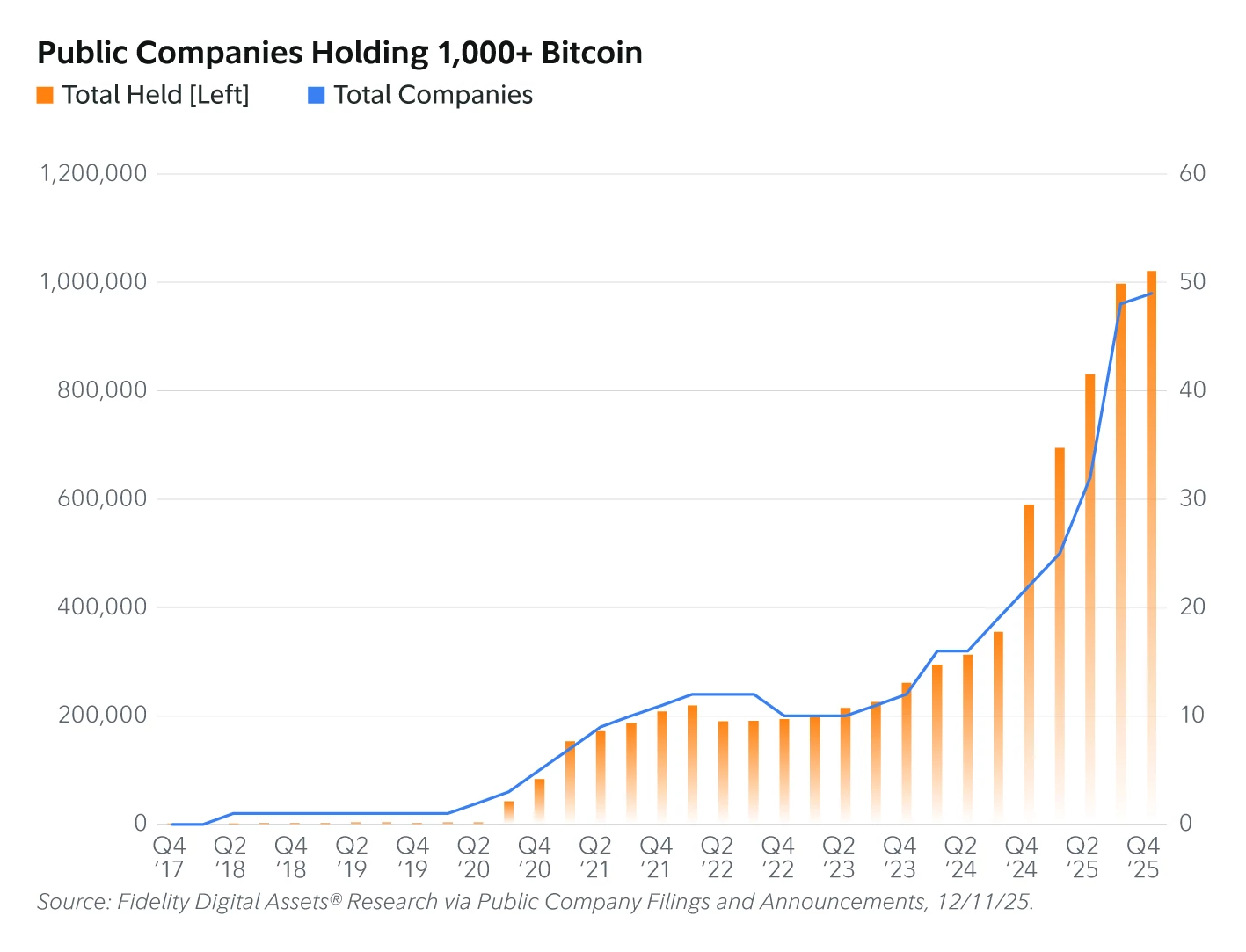

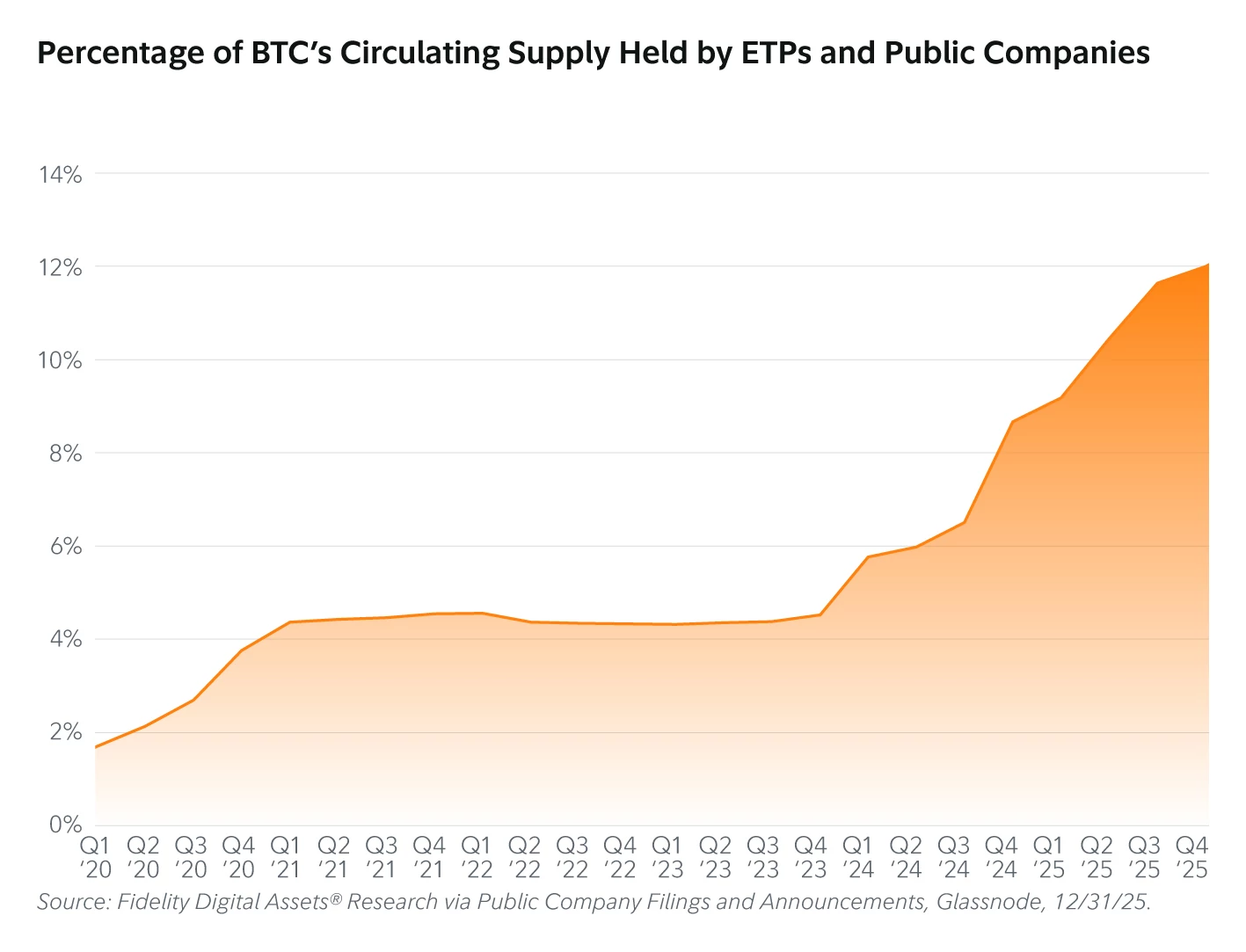

Luận điểm về sự trưởng thành của Bitcoin được củng cố vững chắc bởi sự thay đổi triệt để trong cơ cấu nắm giữ. Sự kiện các quỹ Spot ETF được phê duyệt cùng với chiến lược đưa Bitcoin vào bảng cân đối kế toán của các tập đoàn đại chúng đã tạo ra một "hố đen" hút cung lưu hành.

Dữ liệu cho thấy tính đến đầu năm 2026, có 49 công ty đại chúng nắm giữ hơn 1.000 BTC. Đáng chú ý, nhóm này thể hiện đặc tính của dòng tiền thông minh với tầm nhìn dài hạn, liên tục gia tăng vị thế kể từ Q1/2020 (ngoại trừ đợt xả hàng của Tesla vào Q2/2022).

Tính đến tháng 1/2026, các quỹ ETPs tại Mỹ đã gom hơn 1,3 triệu BTC. Tổng cộng, ETPs và các tập đoàn đại chúng hiện kiểm soát khoảng 12% tổng cung lưu hành. Khối lượng cung kém thanh khoản này tạo ra một mức đệm giá vô cùng vững chắc, triệt tiêu các cú sụp đổ sâu 80% như trong quá khứ.

3 Động Lượng Chu Kỳ Mới

Để lượng hóa sự khác biệt của chu kỳ hiện tại, FinVenture tập trung vào giai đoạn tỷ lệ địa chỉ có lời (addresses in profit) vượt 95%. Việc so sánh đồng cấp này làm nổi bật sự chênh lệch trong hành vi định giá.

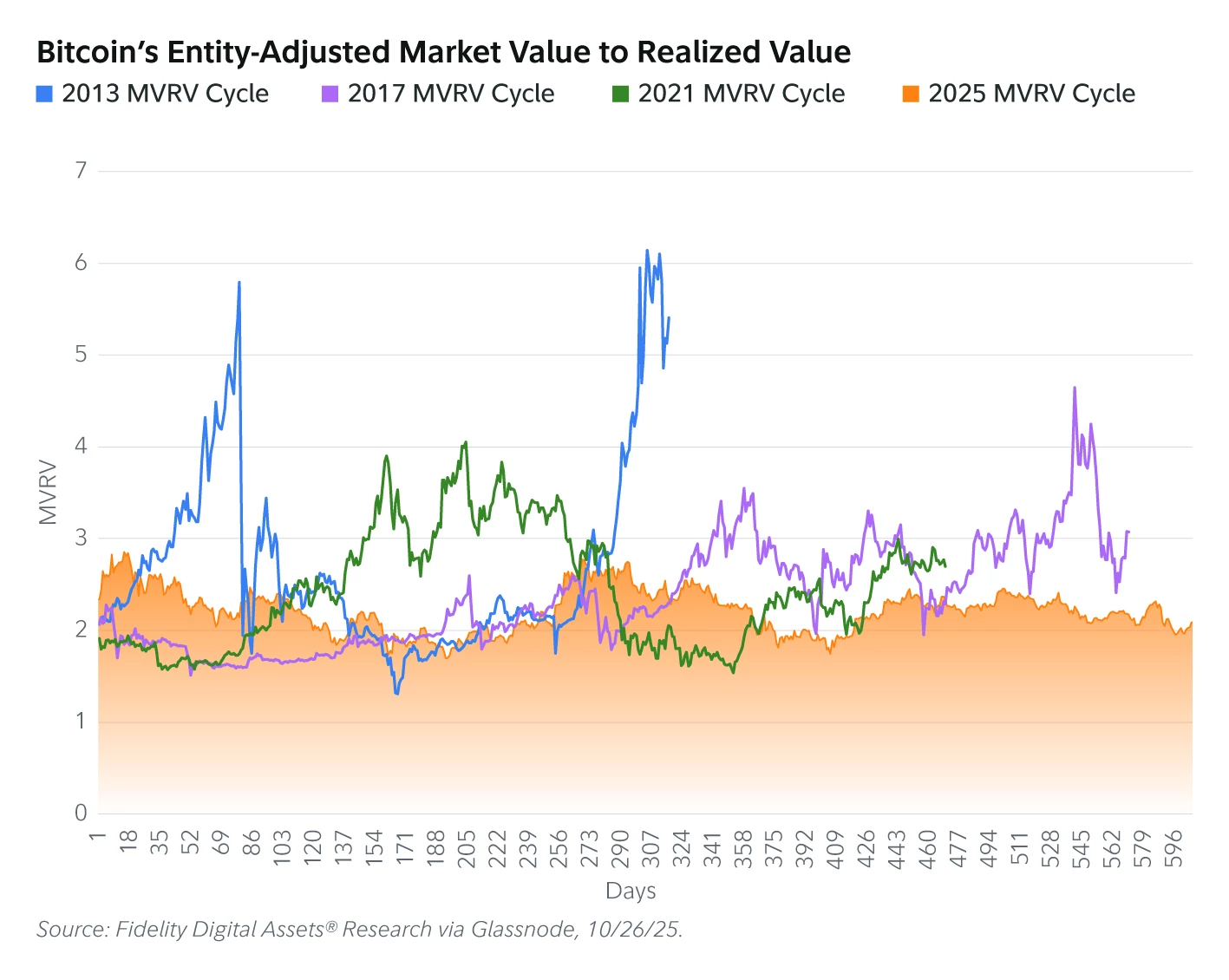

▶ 3.1. Chỉ số MVRV (Market Value to Realized Value)

Chỉ số MVRV đo lường mức độ định giá vượt mức so với dòng vốn thực tế chảy vào mạng lưới (Realized Cap).

Trong suốt chu kỳ tăng giá hiện tại, vốn hóa thị trường chủ yếu chỉ dao động ở mức gấp 2 lần vốn hóa thực tế (MVRV ~2). Trái ngược hoàn toàn với đỉnh MVRV ~6 ở năm 2013, hay MVRV ~4 của 2017 và 2021. Nếu chu kỳ này lặp lại mức MVRV 4.0, Bitcoin sẽ đạt định giá 4.500 tỷ USD (tương đương ~225.000 USD/BTC). Sự nén chặt của MVRV cho thấy thị trường đang định giá tài sản dựa trên dòng vốn thực, thay vì đầu cơ phi mã.

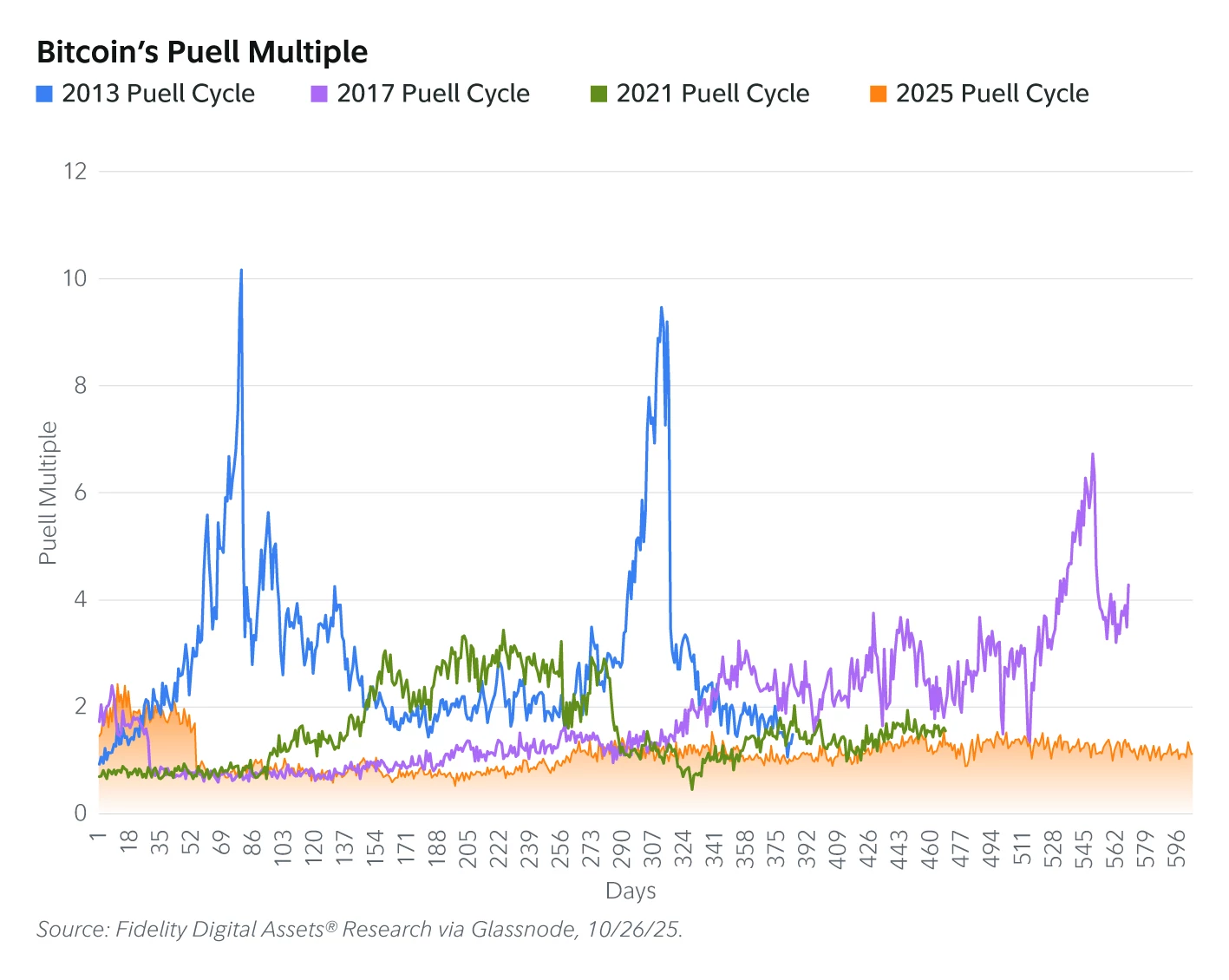

▶ 3.2. Chỉ số Puell Multiple

Puell Multiple đánh giá áp lực bán từ giới thợ đào (miners) bằng cách so sánh giá trị phát hành hàng ngày với đường MA 365 ngày.

Dữ liệu chu kỳ 2025 (đường màu cam) đi ngang quanh mốc 1.0. Điều này phản ánh doanh thu của thợ đào ổn định và áp lực bán xả ra thị trường không còn đủ sức gây ra các đợt rung lắc vĩ mô đối với cấu trúc giá chung.

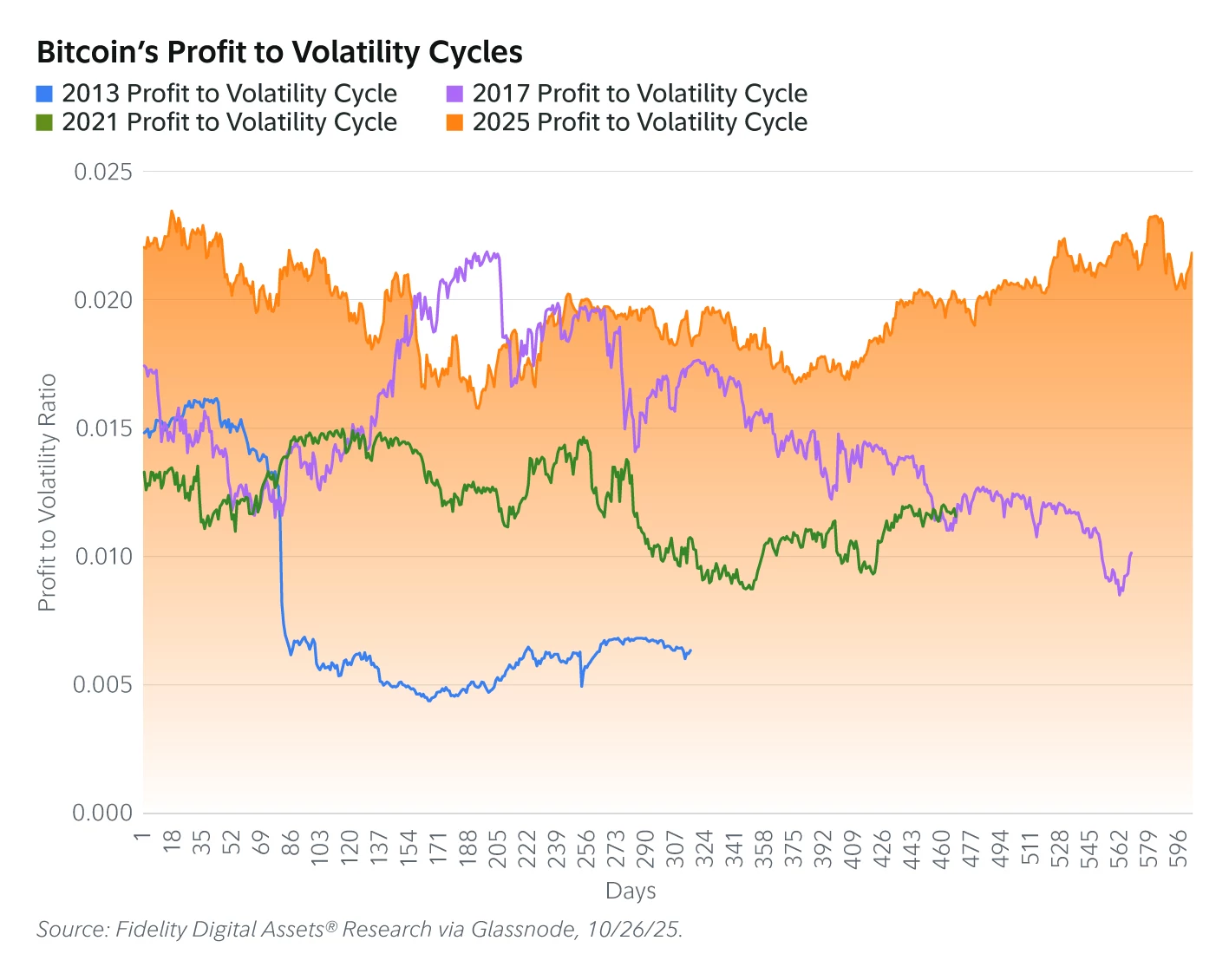

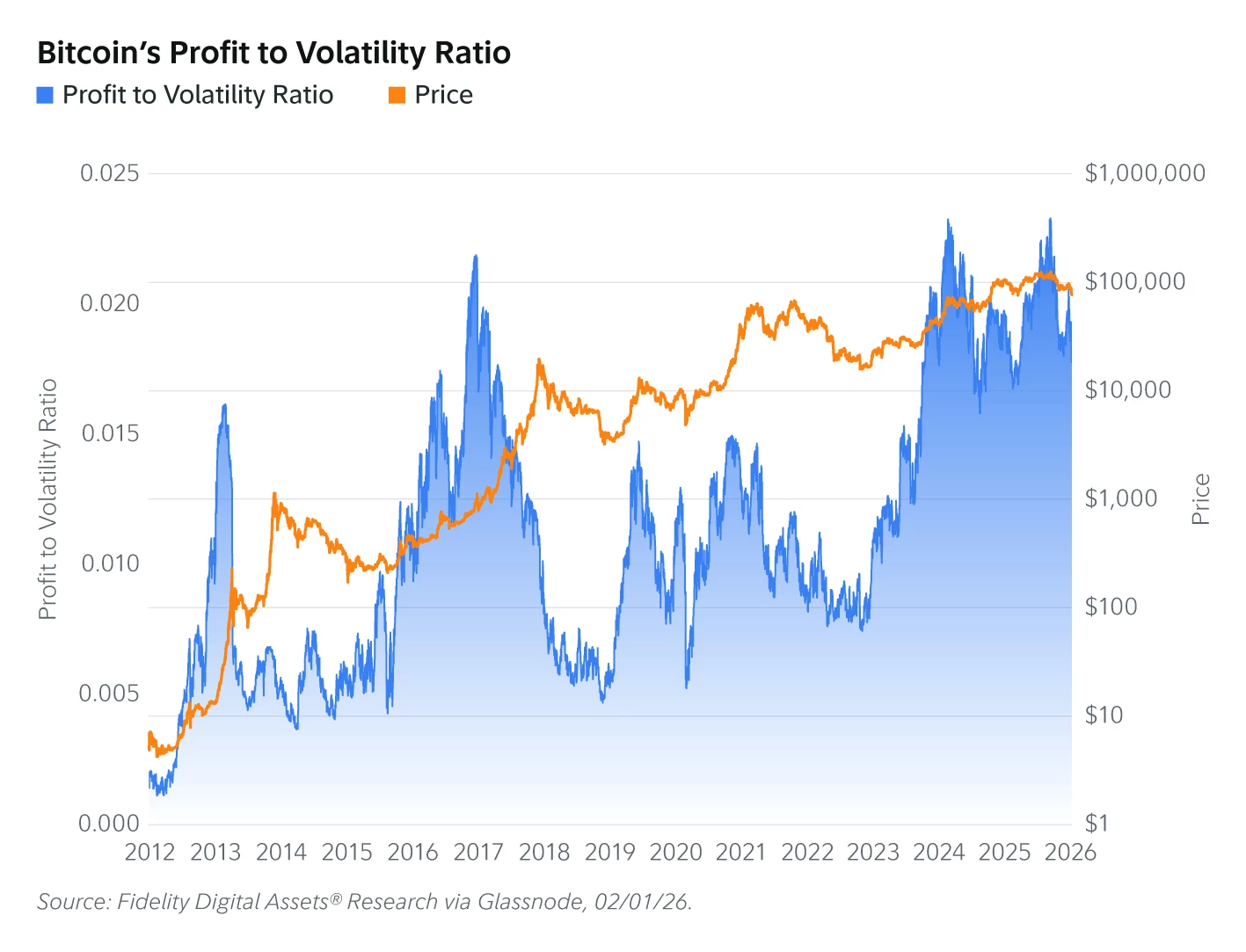

▶ 3.3. Tỷ lệ Lợi nhuận trên Biến động (Profit to Volatility Ratio)

Đây là thước đo cốt lõi để đánh giá tính ổn định cấu trúc. Tỷ lệ này đo lường phần trăm địa chỉ có lời chia cho biến động thực tế 1 năm. Tỷ lệ > 0.01 biểu thị một thị trường siêu ổn định (lợi nhuận cao + biến động thấp).

Các chu kỳ trước đặc trưng bởi sự suy giảm liên tục của tỷ lệ này khi bước vào giai đoạn cuối (do biến động tăng sốc để thiết lập đỉnh hưng phấn). Tuy nhiên, chu kỳ hiện tại đã duy trì tỷ lệ này trên mức 0.015 suốt hơn hai năm qua (từ cuối 2023). Ngay cả trong nhịp điều chỉnh đưa giá về dưới 70.000 USD vào tháng 2/2026, chỉ số này vẫn đứng vững.

4. FinVenture View

Những bằng chứng định lượng từ cấu trúc thanh khoản, hành vi gom hàng của tổ chức và dữ liệu on-chain dẫn đến một kết luận mang tính bước ngoặt: Chu kỳ 4 năm truyền thống với các pha sụp đổ (drawdown) 80% nhiều khả năng đã thuộc về lịch sử.

Thị trường đang chuyển sang một chu kỳ tăng trưởng tịnh tiến, lầm lũi và bền vững hơn. Đối với các nhà quản lý quỹ và nhà đầu tư chuyên nghiệp, sự ổn định mới nổi này đòi hỏi một sự thay đổi trong tư duy phân bổ vốn. Bitcoin không còn là một "vị thế chiến thuật ngắn hạn" để săn tìm lợi nhuận siêu ngạch mang tính thời vụ, mà đã chính thức xác lập vị thế của một tài sản vĩ mô nền tảng (macro asset) trong danh mục đầu tư dài hạn. Việc quản trị rủi ro lúc này nên tập trung vào tối ưu hóa vị thế và bám sát các chỉ báo vĩ mô, thay vì cố gắng canh thời điểm (market timing) theo chu kỳ Halving thuần túy.

Khoa Nam

Chuyên viên phân tích tài chính tại FinVenture