RWA 2026: thị trường tài sản thực được token hóa đang mở rộng nhanh ra ngoài stablecoin

Bài viết này tổng hợp lại các phát hiện chính trong CoinGecko 2026 RWA Report: quy mô thị trường, stablecoin, kho bạc Mỹ token hóa, hàng hóa token hóa, cổ phiếu và ETF token hóa, tín dụng tư nhân onchain, sự dịch chuyển đa chuỗi, hợp đồng vĩnh viễn RWA, hiệu suất token dự án và chiến lược của các sàn giao dịch tập trung.

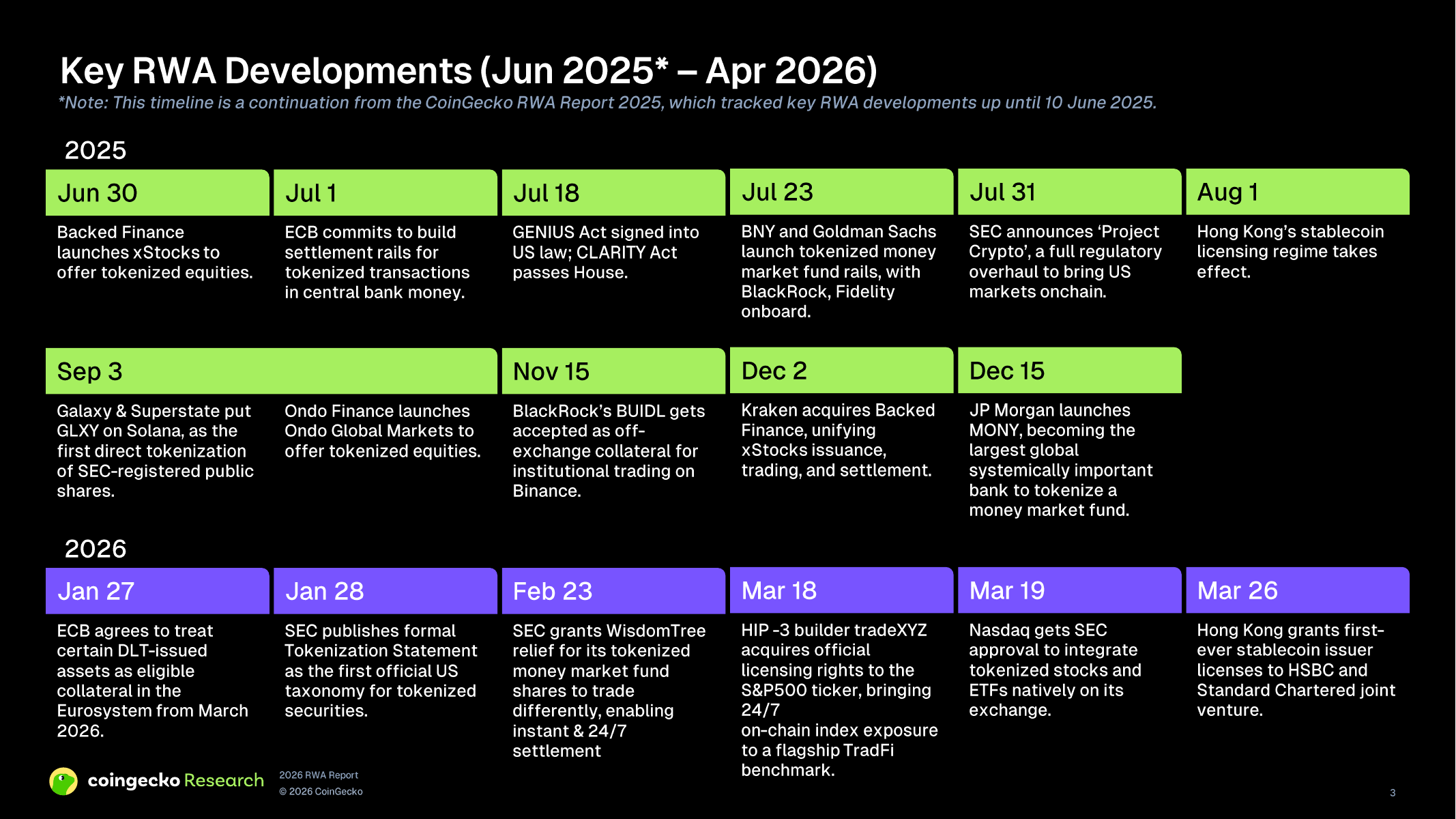

1. Bối cảnh: 2025 - 2026 là giai đoạn tăng tốc thật sự của RWA

Giai đoạn từ đầu 2025 đến hết quý 1/2026 là một chu kỳ mở rộng thực chất của RWA. Khác với giai đoạn trước, thị trường không còn chỉ sống nhờ câu chuyện kể. Động lực tăng trưởng đến từ ba yếu tố cùng lúc: tiến triển pháp lý, thử nghiệm của tổ chức tài chính lớn và nhu cầu thực tế đối với hạ tầng tài chính onchain. Điều này được phản ánh qua các mốc như xStocks của Backed, Ondo Global Markets, việc BNY và Goldman Sachs triển khai hạ tầng cho quỹ thị trường tiền tệ token hóa, hay Nasdaq được chấp thuận tích hợp cổ phiếu và ETF token hóa ngay trong sàn giao dịch truyền thống.

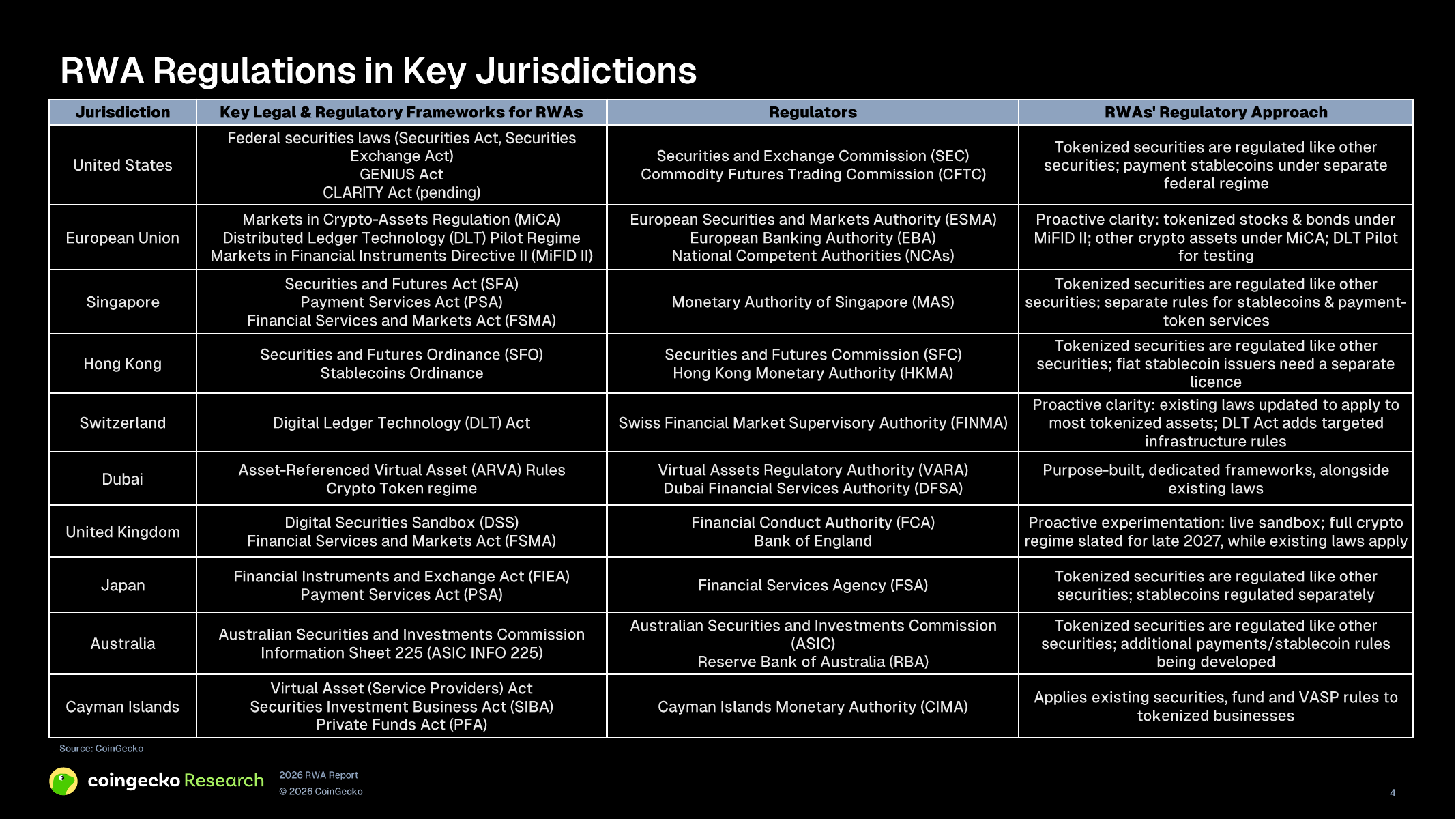

2. Khung pháp lý: tiến triển ở Mỹ, châu Âu và châu Á là điều kiện nền tảng

RWA không lớn lên đơn thuần nhờ nhu cầu đầu cơ. Các khu vực lớn đều đã có cách tiếp cận khá rõ ràng: Mỹ xem chứng khoán token hóa như chứng khoán thông thường; Liên minh châu Âu kết hợp MiCA, MiFID II và DLT Pilot để thử nghiệm; Singapore, Hồng Kông, Thụy Sĩ, Dubai và Anh đều xây được khung riêng cho token hóa và stablecoin. Nói cách khác, hạ tầng pháp lý đang dần xuất hiện trước khi quy mô thị trường thực sự bùng nổ.

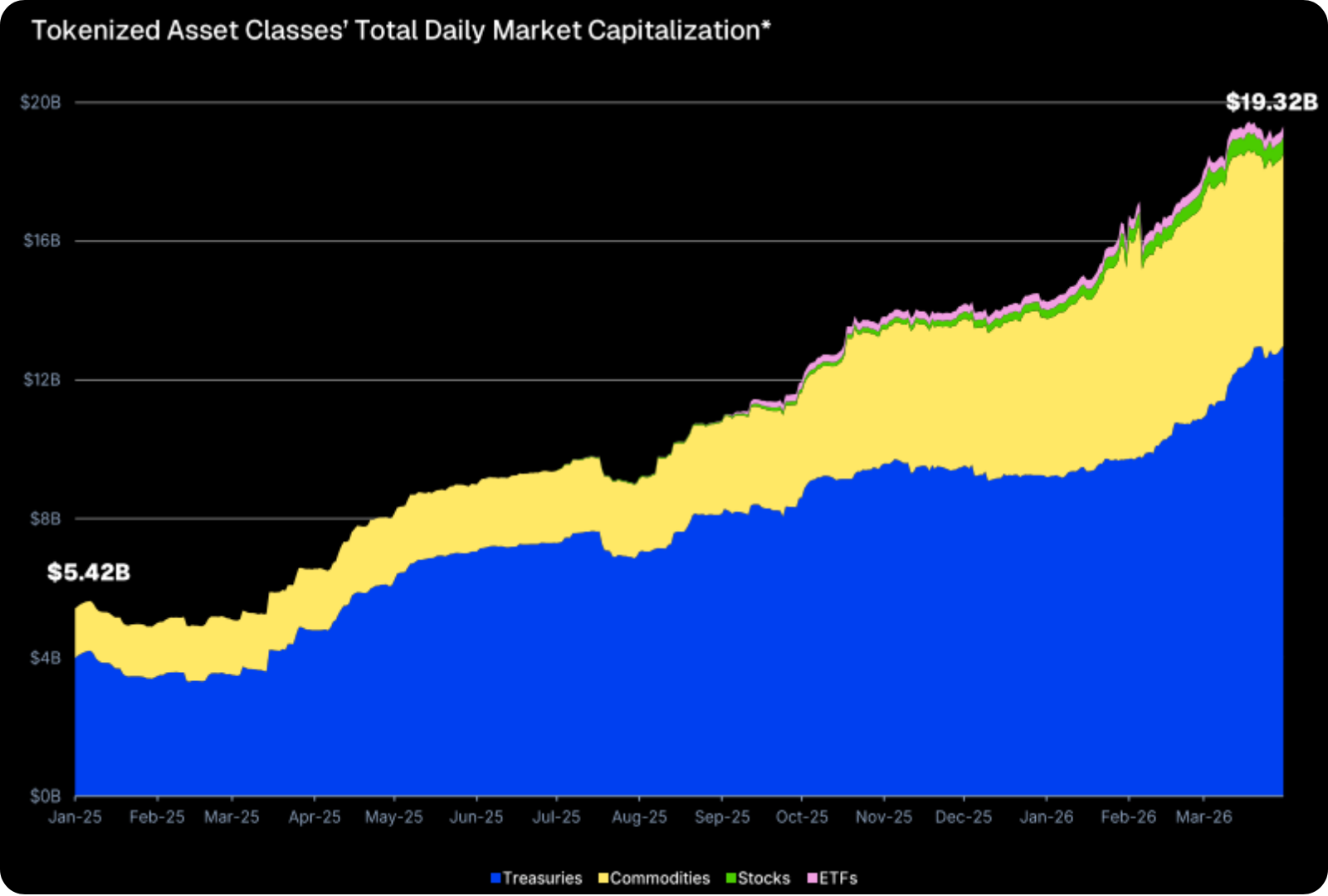

3. Toàn cảnh quy mô: RWA token hóa tăng từ $5.42B lên $19.32B

Phần lớn mức tăng đến từ kho bạc Mỹ token hóa, nhưng đây không còn là toàn bộ câu chuyện. Hàng hóa token hóa tăng nhanh hơn kho bạc, trong khi cổ phiếu và ETF token hóa xuất hiện từ giữa 2025 và đóng góp thêm vào đà mở rộng. Đến cuối quý 1/2026, cấu trúc thị trường gồm: kho bạc 67.2%, hàng hóa 28.7%, cổ phiếu 2.5% và ETF 1.5% trong tổng vốn hóa RWA token hóa.

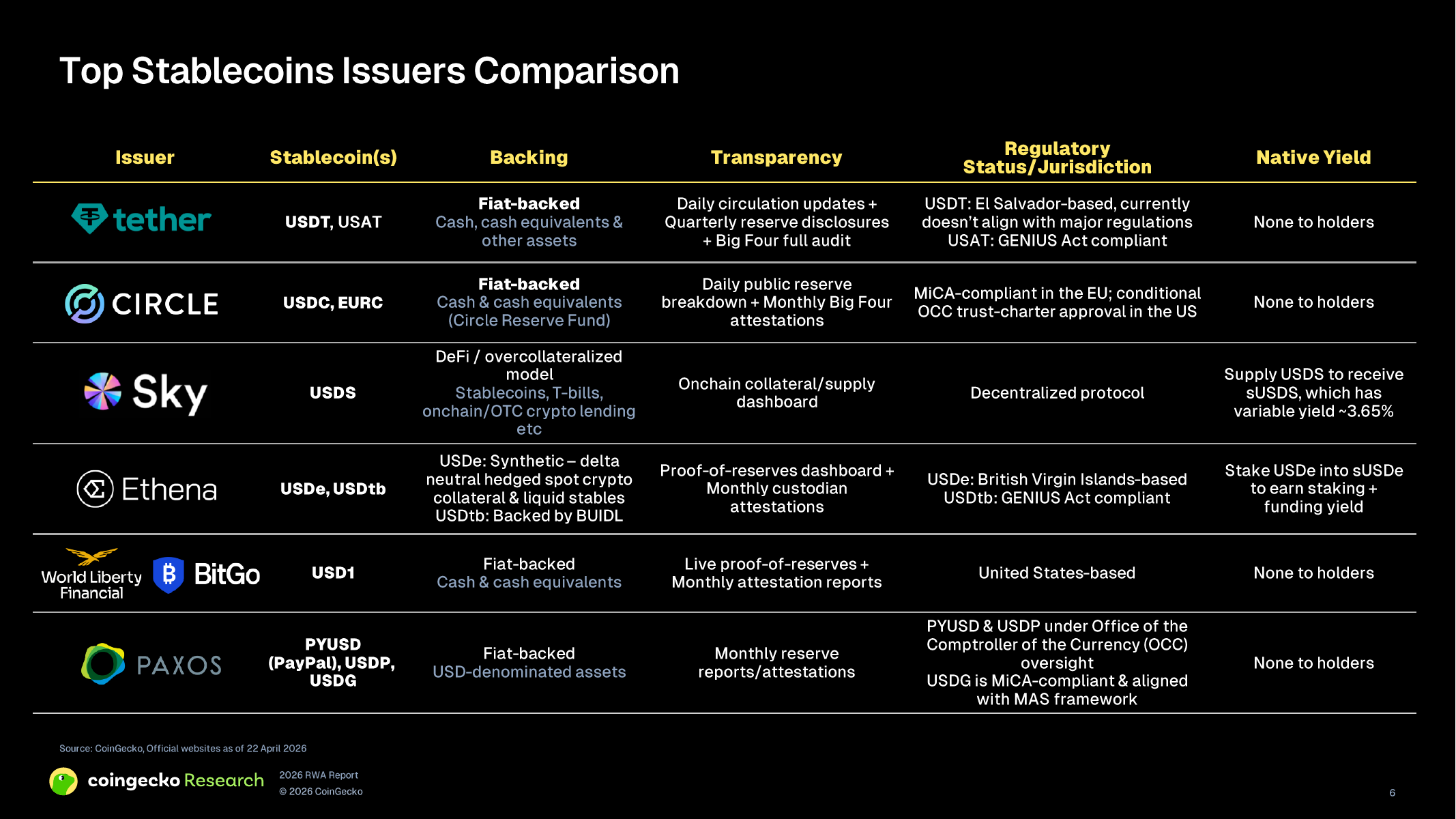

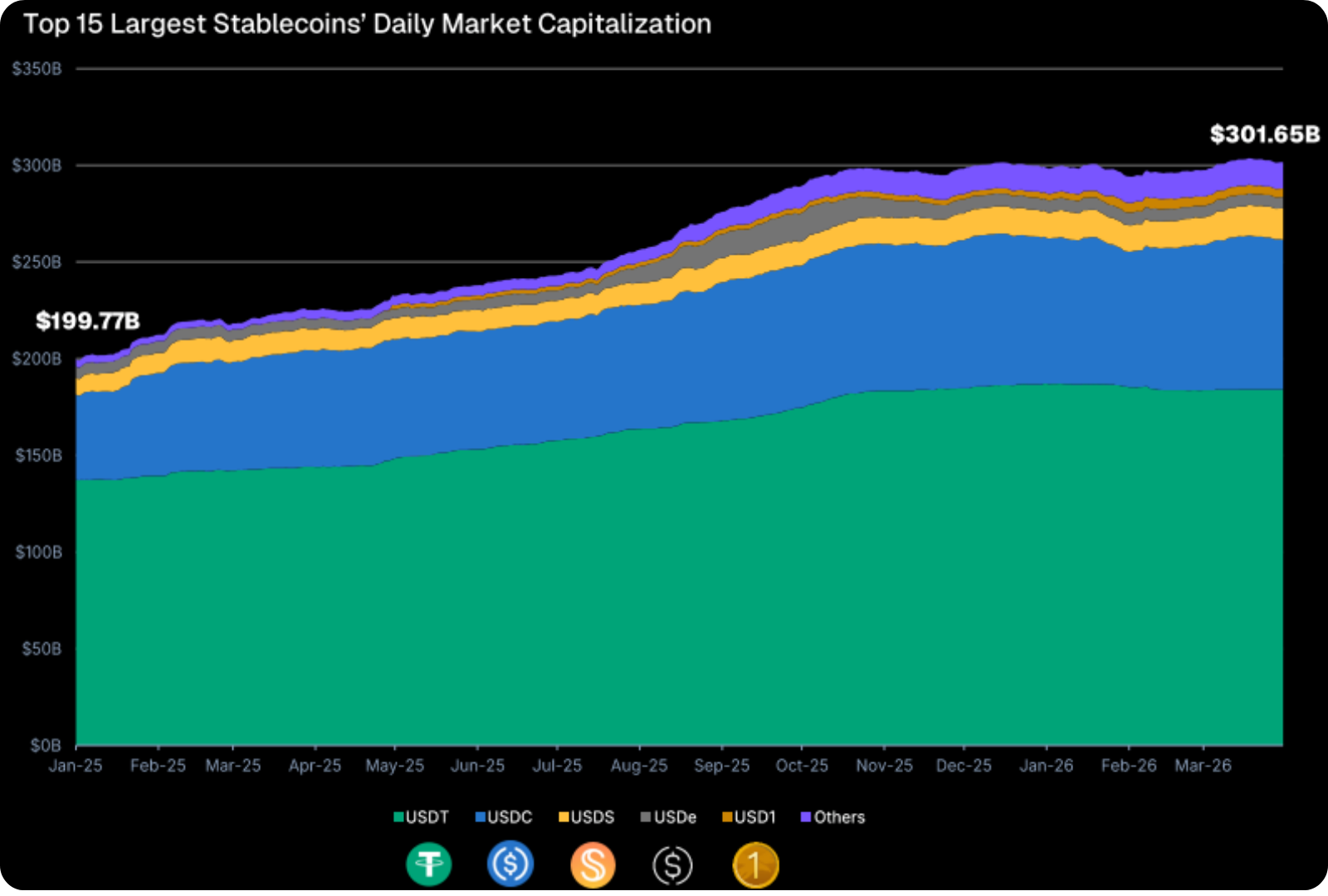

4. Stablecoin vẫn là lớp RWA lớn nhất, nhưng thị phần đang tái phân phối

Stablecoin tăng từ $199.77B lên $301.65B trong giai đoạn theo dõi, tương ứng tăng 51.0%. Tuy nhiên, phần lớn tăng trưởng diễn ra trước tháng 10/2025; sau đó, vốn hóa có xu hướng đi ngang quanh vùng $290B - $300B. USDT vẫn là lớn nhất, nhưng thị phần giảm từ 68.9% xuống 61.0%. USDC tăng mạnh lên $77.44B và nâng thị phần lên 25.7%. USDS gần như tăng gấp đôi lên $16.20B nhờ nhu cầu stablecoin có lợi suất. USDe từng tăng mạnh lên $14.85B trong tháng 10/2025 nhưng quay về gần mức đầu kỳ, trong khi USD1 đã vươn lên top 5. Phần “Others” tăng 267.4%, cho thấy stablecoin tuân thủ quy định như PYUSD, USDG và RLUSD đang được hấp thụ nhanh hơn.

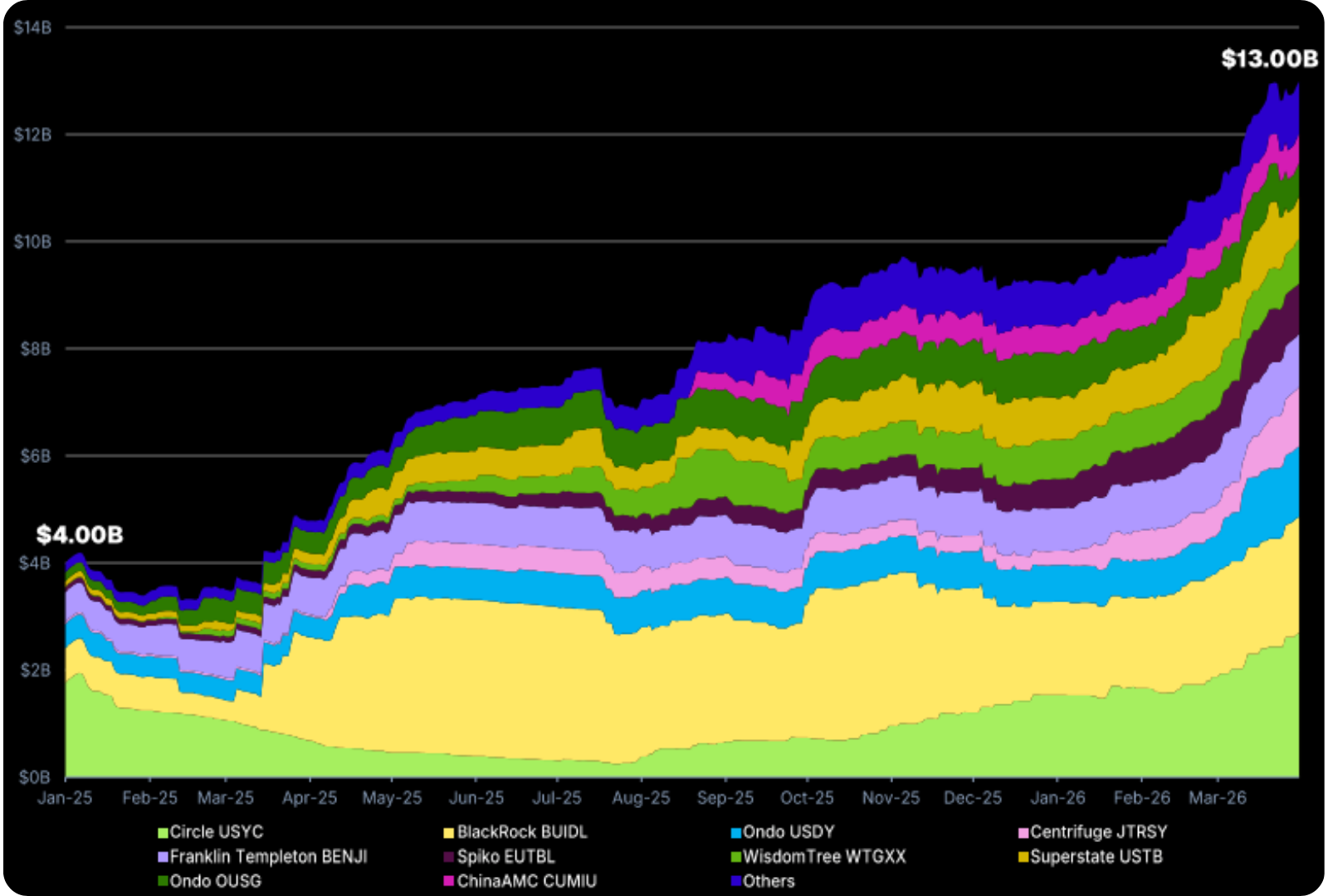

5. Kho bạc Mỹ token hóa: nhóm lớn nhất nhưng cạnh tranh nội bộ tăng mạnh

Kho bạc token hóa tăng từ $4.00B đầu 2025 lên $12.99B cuối quý 1/2026, tức tăng 225.5%. Circle USYC và BlackRock BUIDL vẫn dẫn đầu với lần lượt $2.69B và $2.17B. Tuy vậy, thị trường đã bớt tập trung hơn trước: Ondo USDY đạt $1.31B, Centrifuge JTRSY đạt $1.12B, Franklin Templeton BENJI ở $0.99B và Spiko EUTBL ở $0.94B. Đây là tín hiệu cho thấy cuộc cạnh tranh đang chuyển từ “ai là người ra mắt sớm” sang “ai có phân phối, pháp lý và sản phẩm tốt hơn”.

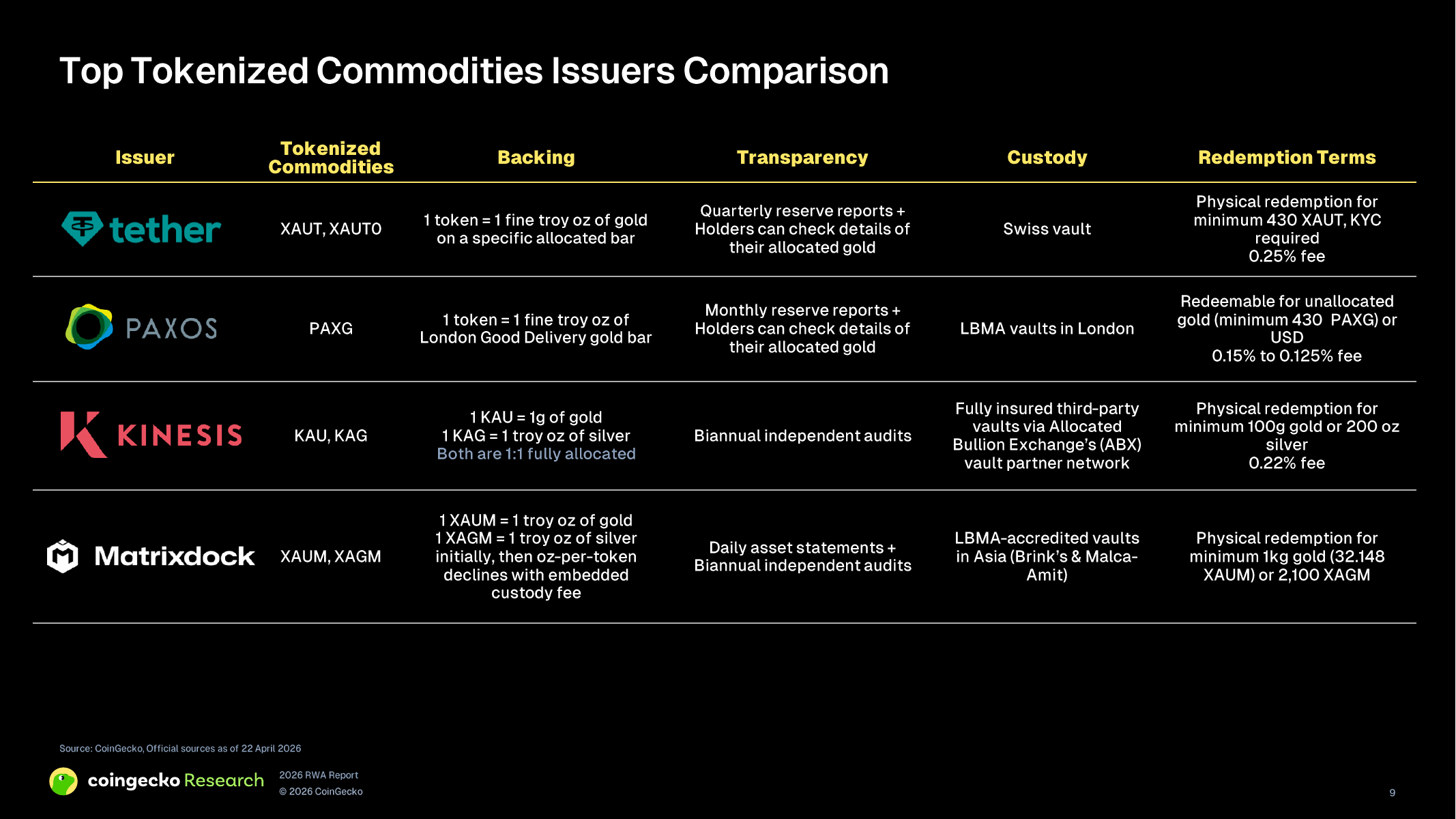

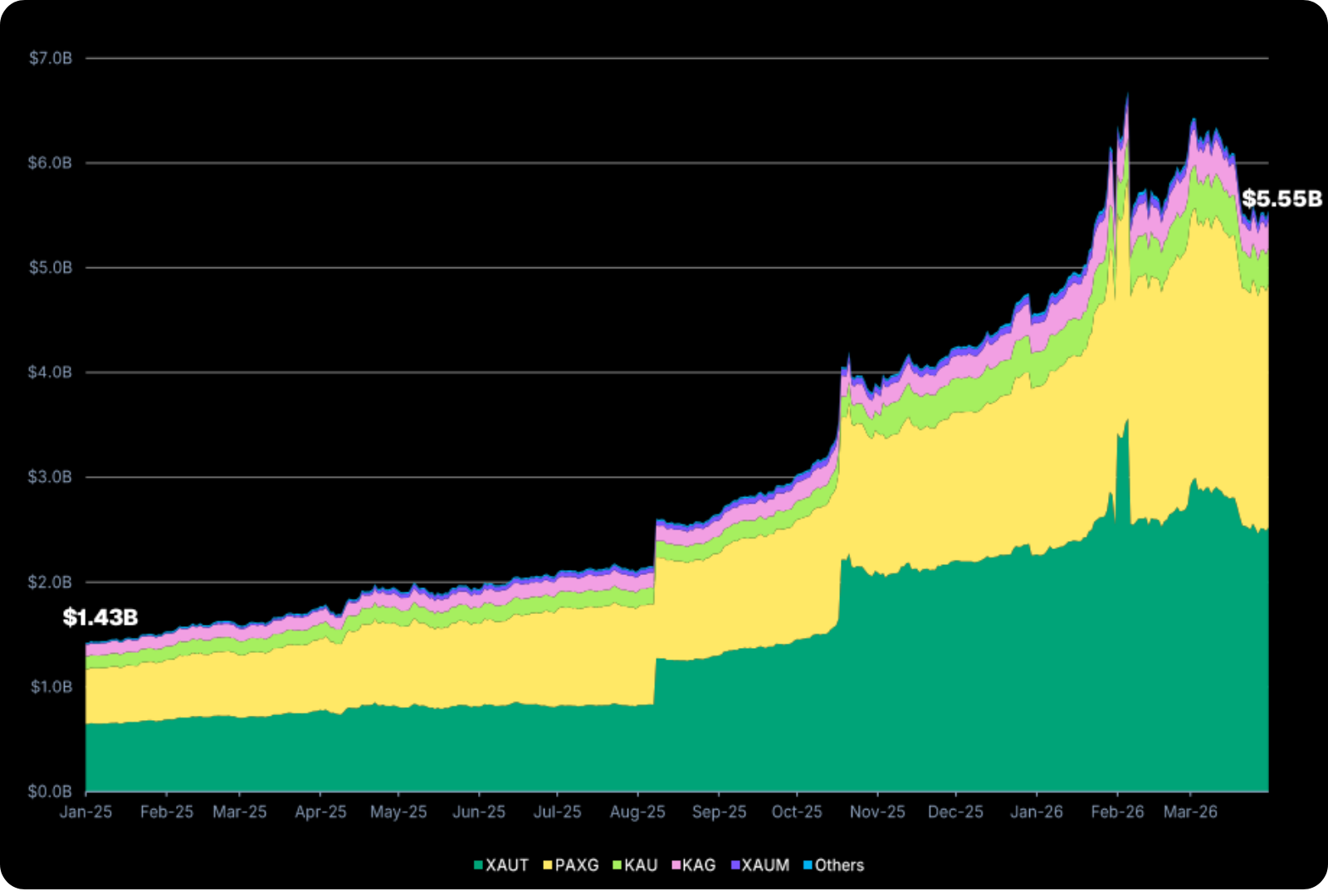

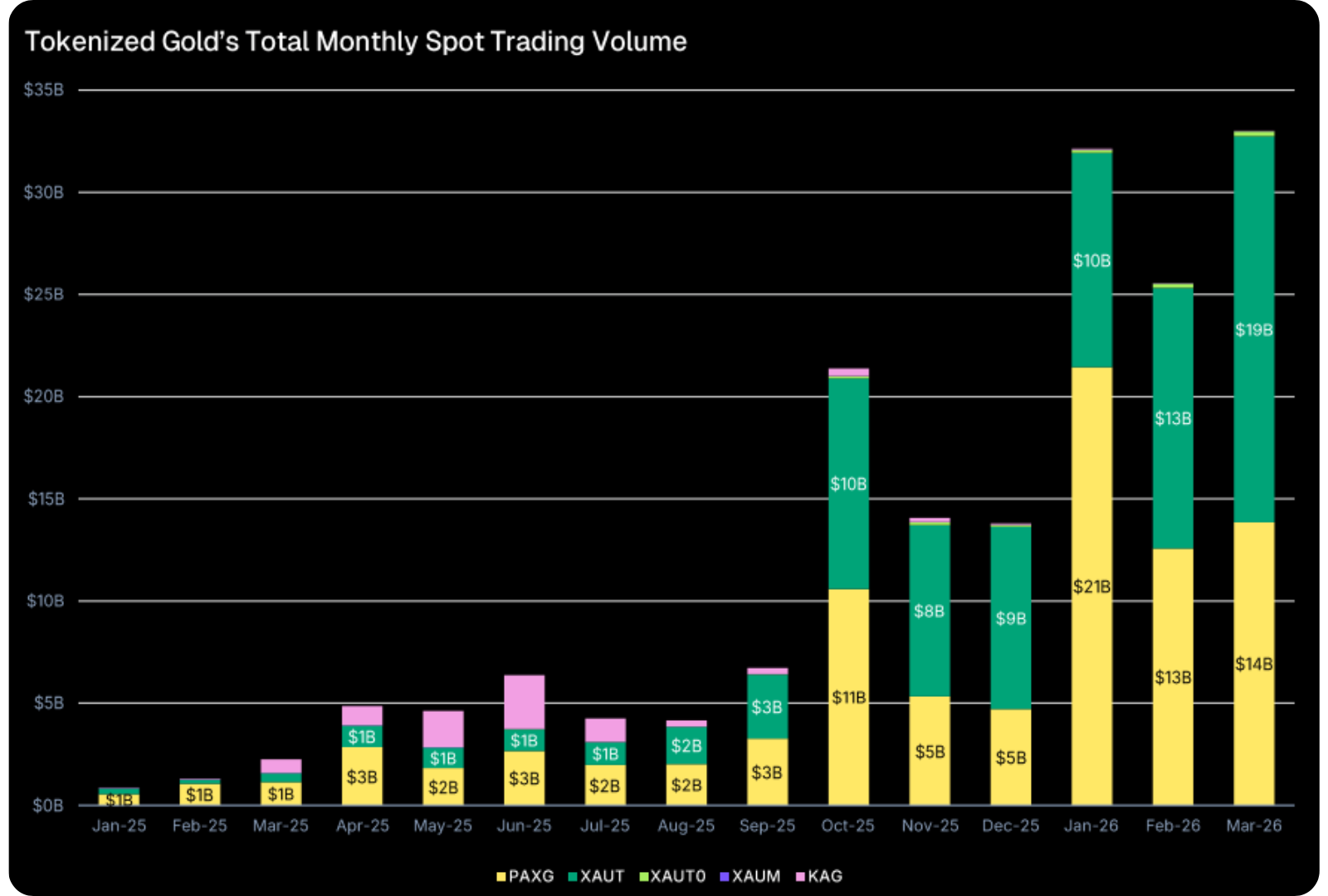

6. Hàng hóa token hóa: gần như toàn bộ tăng trưởng đến từ vàng

Hàng hóa token hóa tăng từ $1.43B lên $5.55B, tương ứng +289.1%. Hầu như toàn bộ phần mở rộng đến từ các token vàng: XAUT và PAXG đóng góp 89.1% mức tăng. PAXG là bên giành thêm thị phần mạnh nhất, từ 36.8% lên 41.8%, trong khi XAUT giữ gần như nguyên vị trí dẫn đầu quanh 45.5%. KAG và KAU tăng về giá trị tuyệt đối nhưng mất thị phần. Một gương mặt mới là XAUM, tăng hơn 11 lần lên $71.18M và lọt nhóm 5 tài sản hàng hóa token hóa lớn nhất.

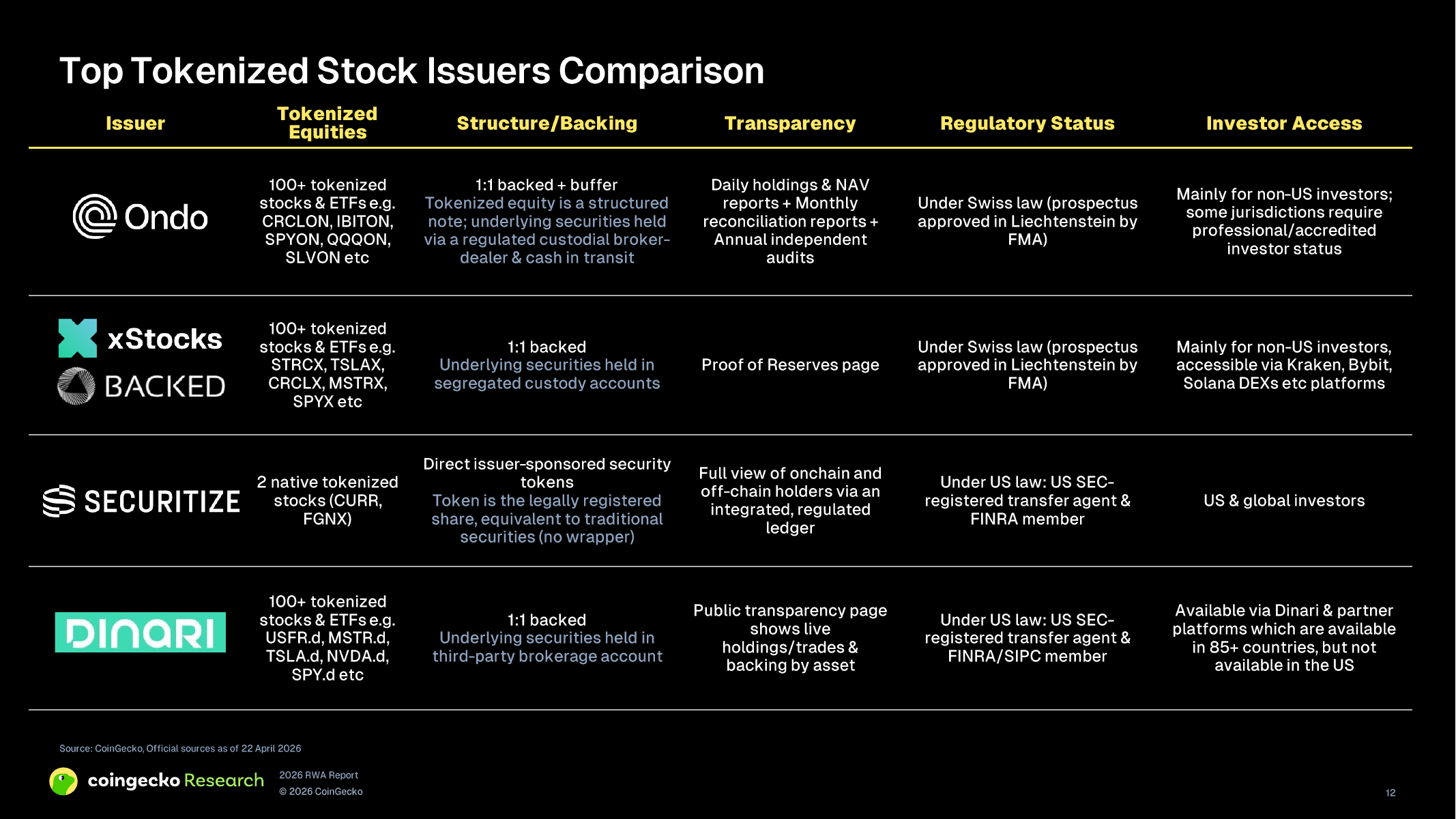

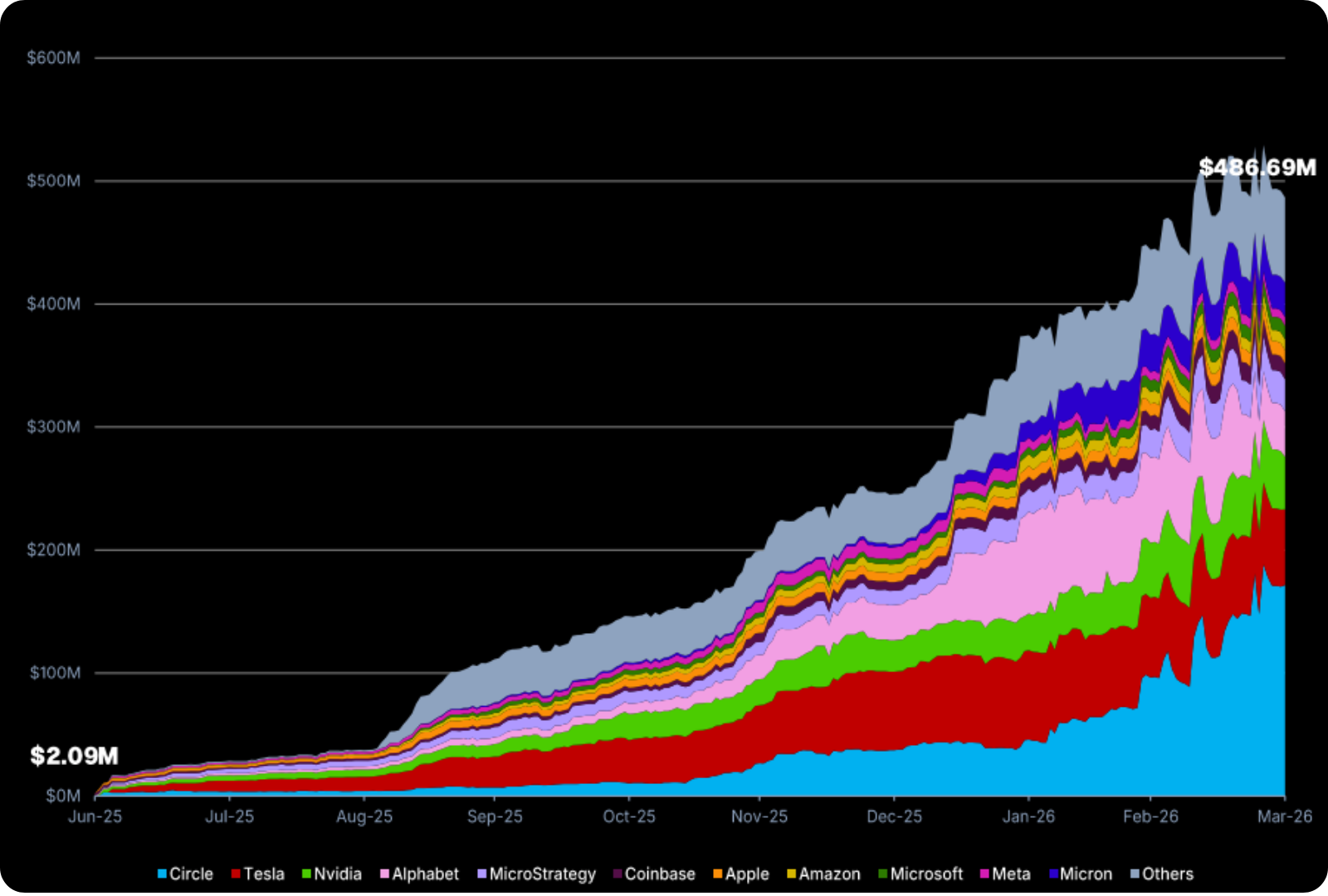

7. Cổ phiếu token hóa: CRCL và TSLA dẫn đầu, nhưng quy mô vẫn còn rất nhỏ so với TradFi

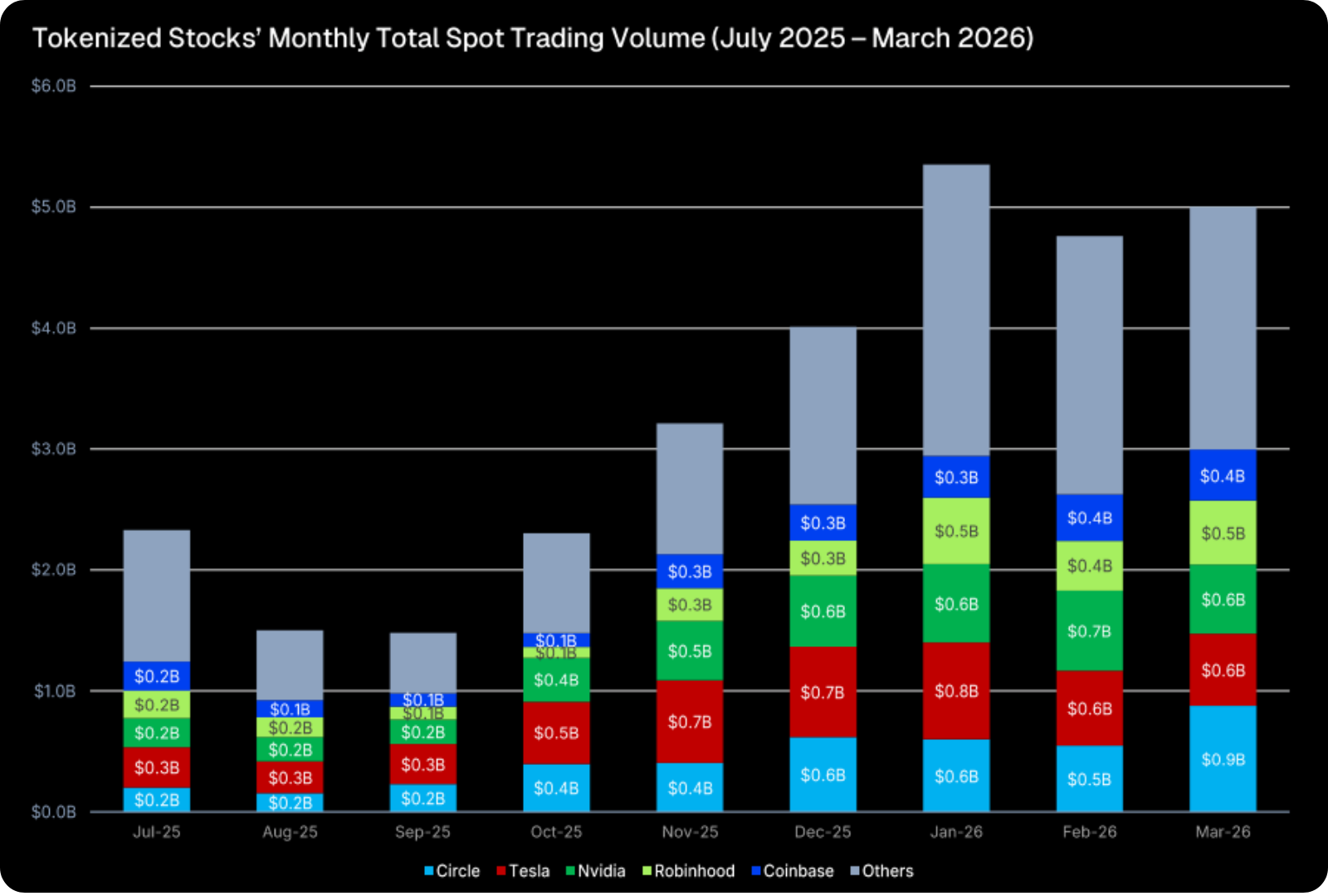

Cổ phiếu token hóa bắt đầu từ mức rất nhỏ: chỉ $2.09M vào cuối tháng 6/2025, rồi tăng lên $486.69M vào 31/03/2026. Backed / xStocks giúp vốn hóa tăng lên $28.59M vào cuối tháng 7/2025; sau đó Ondo mở rộng quy mô lên $111.21M cuối tháng 9/2025. Circle (CRCL) là mã lớn nhất với $171.39M vốn hóa, chiếm 35.2% nhóm tài sản; tiếp theo là Tesla $61.70M, Nvidia $42.59M, Alphabet $36.91M và MicroStrategy $26.15M. Khối lượng giao ngay cũng đã tăng rõ: riêng quý 1/2026 đạt $15.12B, nhưng nếu so với thị trường cổ phiếu truyền thống thì vẫn chỉ là một phần rất nhỏ.

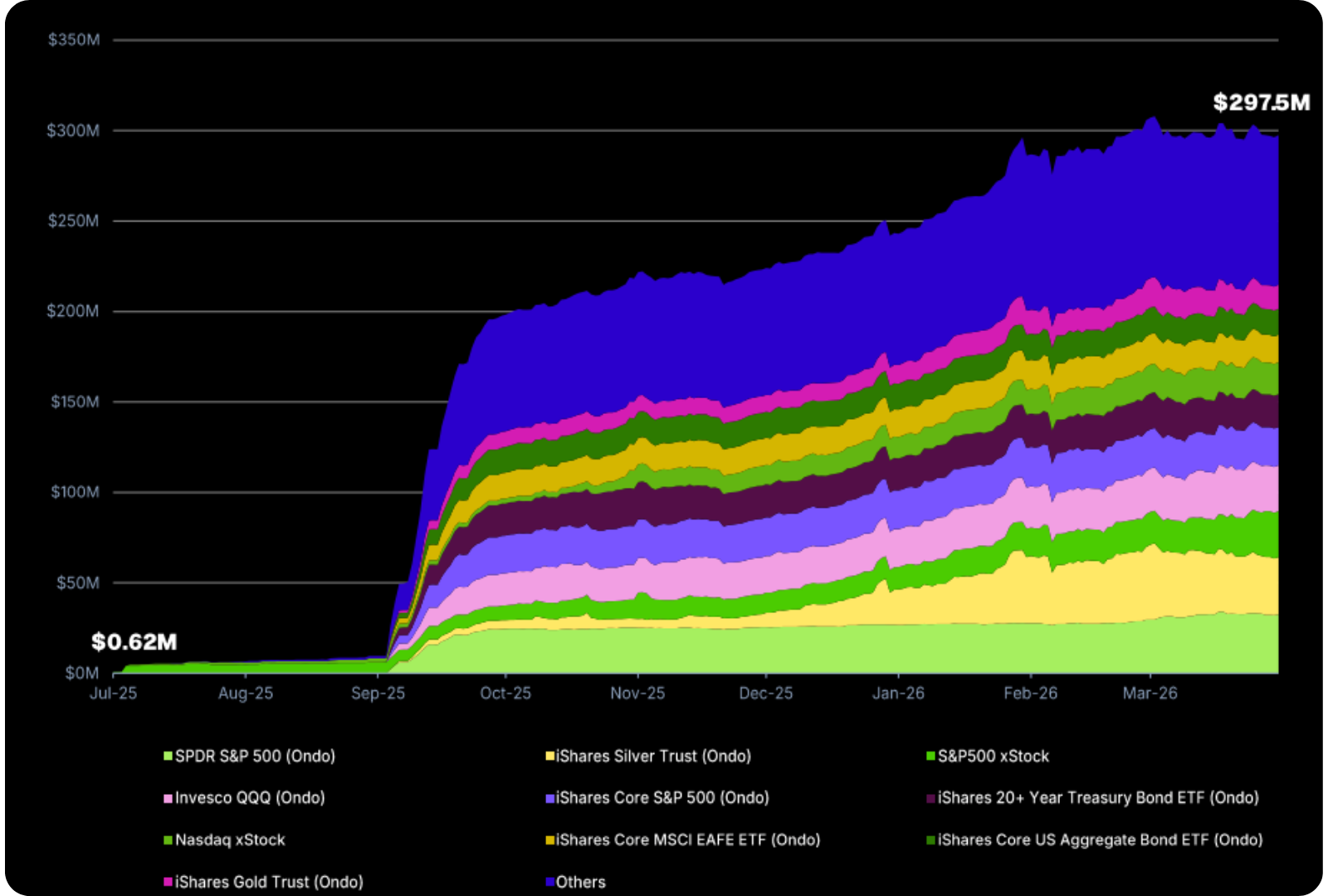

8. ETF token hóa: tăng rộng khắp, chưa có một người dẫn đầu tuyệt đối

ETF token hóa tăng từ gần như bằng 0 lên $297.50M cuối quý 1/2026. Ondo là bên đẩy thị trường tăng tốc đầu tiên, khi riêng tháng 9/2025 đã kéo vốn hóa nhóm tài sản này từ $0.95M lên $197.66M. Khác với cổ phiếu token hóa, ETF token hóa có cấu trúc tăng trưởng khá phân tán: không có mã nào chiếm tỷ trọng quá áp đảo. Lớn nhất là SPDR S&P 500 (Ondo) với $32.45M, ngay sau là iShares Silver Trust (Ondo) với $31.75M. Trong top 10 ETF token hóa lớn nhất, có 8 sản phẩm do Ondo phát hành, còn phía xStocks nổi bật nhất là SP500 và Nasdaq.

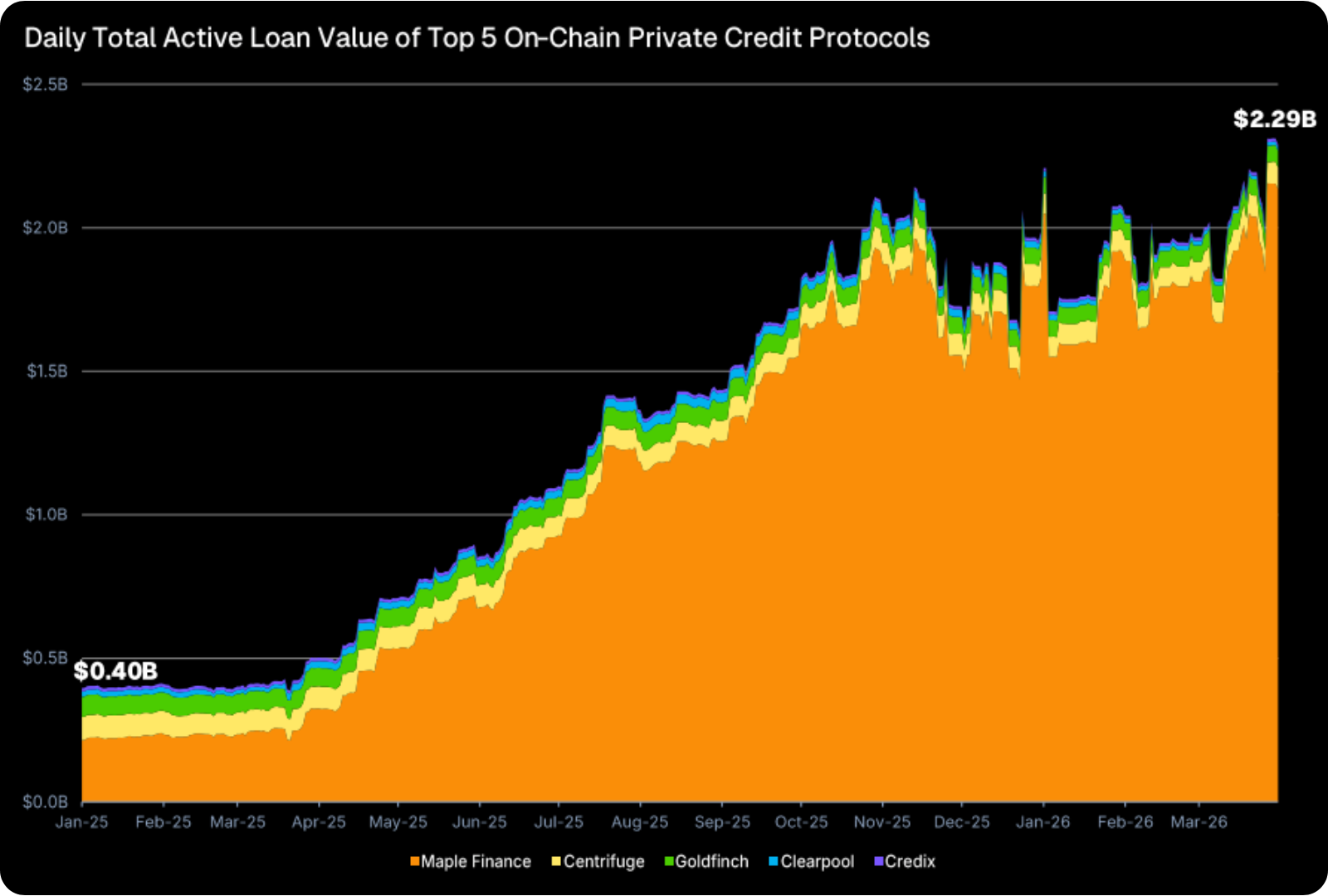

9. Tín dụng tư nhân onchain: Maple gần như độc chiếm tăng trưởng

Giá trị khoản vay đang hoạt động trên các giao thức tín dụng tư nhân onchain tăng từ $0.40B lên $2.29B. Nhưng điều cần chú ý là gần như toàn bộ tăng trưởng này đến từ Maple Finance: Maple tăng từ $0.21B lên $2.13B, tương ứng +894.3%, và chiếm 93.1% thị phần cuối kỳ. Báo cáo lưu ý đây không hoàn toàn là “tín dụng tư nhân RWA” theo nghĩa hẹp, mà phản ánh nhu cầu vay từ các tổ chức crypto-native như quỹ giao dịch và nhà tạo lập thị trường. Dù vậy, xét về dòng tiền và quy mô thị trường, Maple đang là trường hợp thành công nổi bật nhất trong nhóm này.

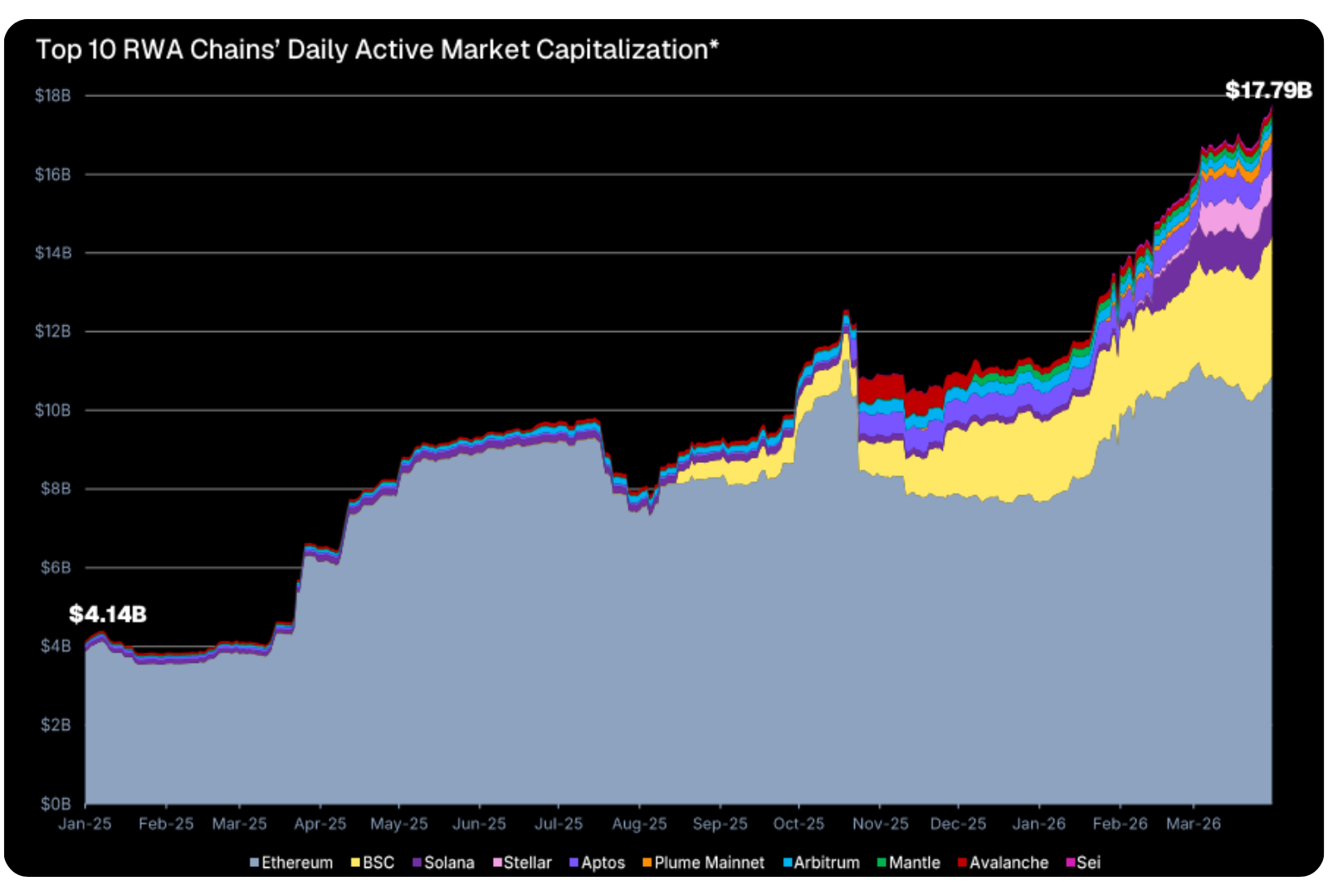

10. Đa chuỗi: Ethereum vẫn dẫn đầu, nhưng vị thế độc tôn đã suy giảm

Vốn hóa RWA hoạt động trên chuỗi tăng từ $4.14B lên $17.79B. Ethereum vẫn là trung tâm lớn nhất, nhưng thị phần giảm mạnh từ 93.4% xuống 61.1%. Sau giữa năm 2025, nhiều sản phẩm bắt đầu được phát hành hoặc mở rộng sang các chuỗi khác. BNB Smart Chain là bên tăng thị phần mạnh nhất, từ gần 0 lên 20.0%, chủ yếu nhờ USYC. Solana tăng gấp 10 lần từ $0.10B lên $1.01B và trở thành chuỗi RWA lớn thứ ba, chiếm 5.7% thị phần. Báo cáo xem đây là trạng thái bình thường mới: phát hành trên Ethereum trước, rồi phân phối đa chuỗi sau.

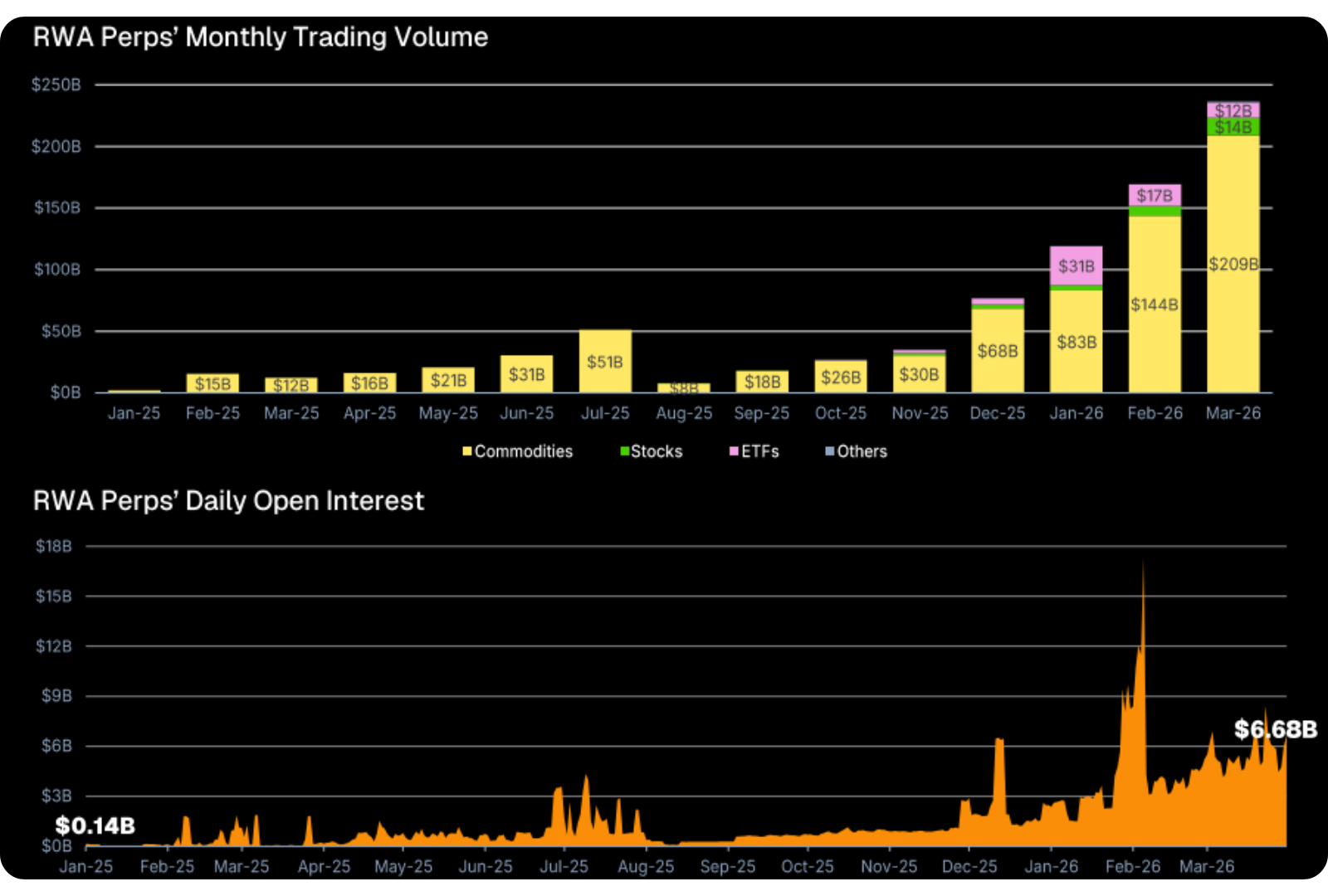

11. Hợp đồng vĩnh viễn RWA: từ sản phẩm phụ thành một thị trường riêng

Khối lượng giao dịch hợp đồng vĩnh viễn liên quan đến RWA trong quý 1/2026 đạt $524.79B, cao hơn 67.7% so với $313.02B của cả năm 2025. Đây là quý tăng trưởng thứ tư liên tiếp. Song song đó, open interest tăng từ $0.14B đầu 2025 lên $6.68B cuối quý 1/2026. Hàng hóa vẫn chiếm đa số, nhưng thị phần của cổ phiếu và ETF perps đang tăng dần. Báo cáo cũng nhấn mạnh vai trò của HIP-3 trên Hyperliquid: thị phần khối lượng perps RWA của HIP-3 tăng từ 2.8% lúc ra mắt tháng 10/2025 lên 28.6% vào tháng 3/2026.

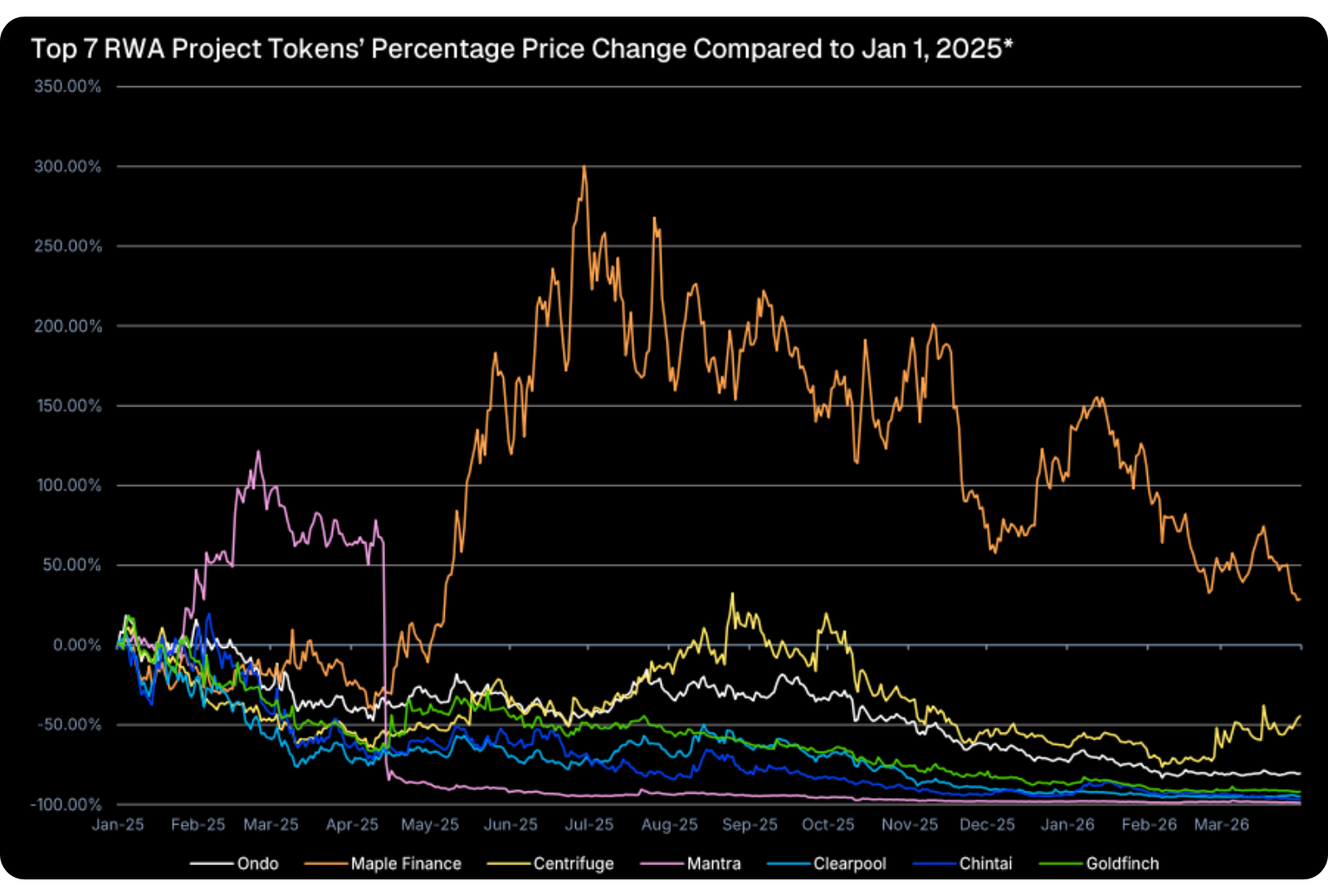

12. Token dự án RWA: ngành tăng mạnh không đồng nghĩa token tăng giá

Một trong những kết luận sắc sảo nhất của CoinGecko là sự lệch pha giữa tăng trưởng ngành và lợi suất token. Trong 7 token dự án RWA lớn nhất, có tới 6 token cho lợi suất âm kể từ đầu 2025, với mức giảm từ -44.7% đến -98.8%. SYRUP của Maple là ngoại lệ duy nhất, kết thúc giai đoạn với mức tăng +28.6%. Ngược lại, ngay cả ONDO cũng giảm mạnh trong giai đoạn mà thị trường RWA mở rộng nhanh. Điều này cho thấy “token hóa” đang dần trở thành một hạ tầng tài chính riêng, nơi giá trị ứng dụng thực tế không nhất thiết được phản ánh ngay vào token niêm yết.

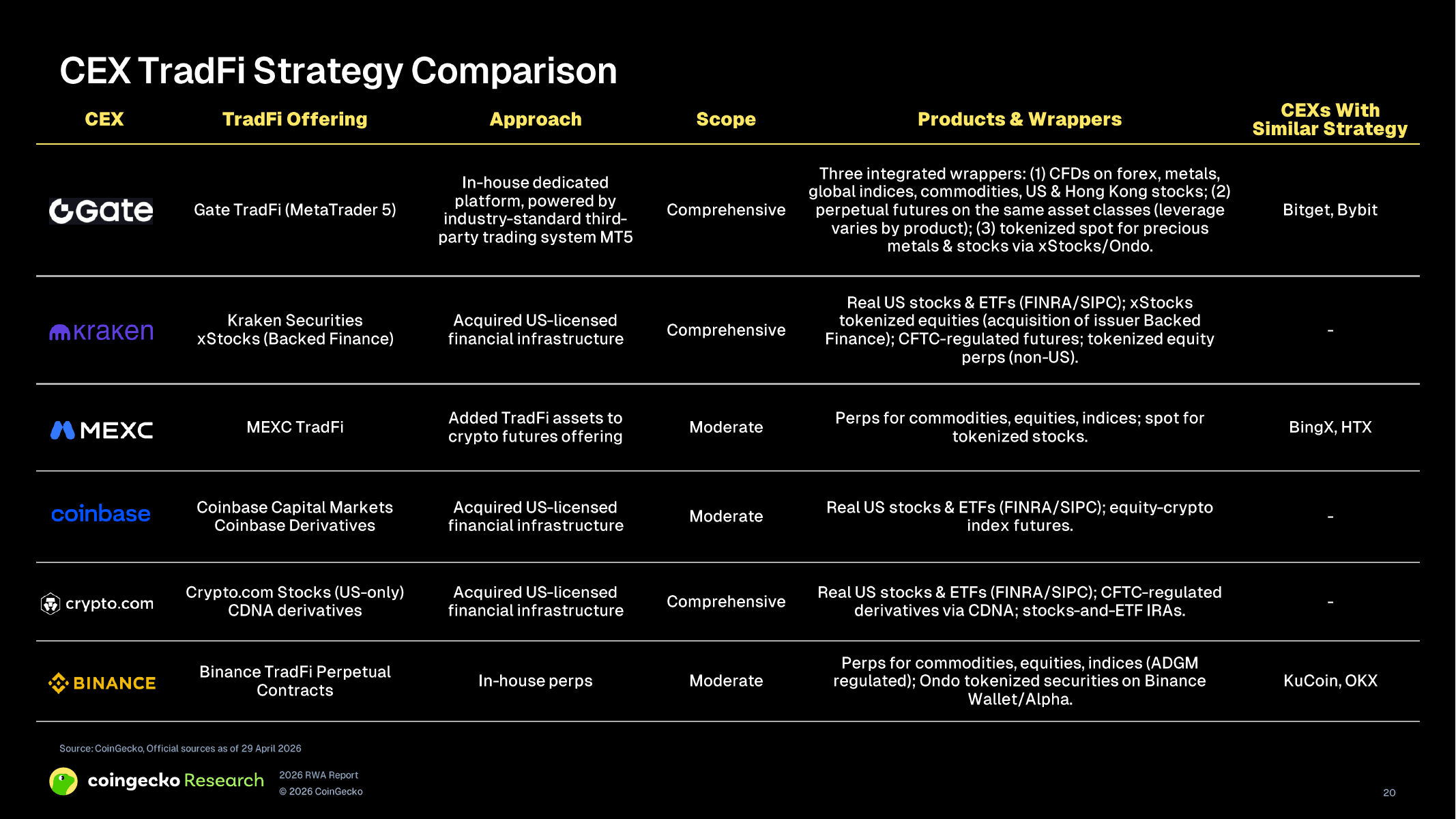

13. CEX đang đưa TradFi vào crypto theo nhiều con đường khác nhau

CoinGecko cũng dành riêng một bảng để so sánh chiến lược của các sàn giao dịch tập trung. Một số bên xây hạ tầng nội bộ như Gate TradFi hoặc Binance TradFi Perpetual Contracts; một số khác đi đường mua lại hạ tầng có giấy phép như Kraken Securities, Coinbase Capital Markets hay Crypto.com Stocks. Cách tiếp cận khác nhau, nhưng điểm chung là: các sàn lớn đều đang cố hợp nhất tiếp cận tài sản TradFi, token hóa và phái sinh vào một trải nghiệm duy nhất cho người dùng crypto.

Báo cáo của CoinGecko cho thấy bức tranh RWA năm 2026 không còn nằm ở câu hỏi “liệu token hóa có trở thành xu hướng không”, mà đã chuyển sang câu hỏi hạ tầng nào, sản phẩm nào và chuỗi nào sẽ giành phần lớn giá trị của làn sóng này.

Nếu nhìn thuần theo quy mô, stablecoin và kho bạc Mỹ token hóa vẫn là nền móng của toàn bộ khu vực. Nếu nhìn theo tốc độ thay đổi, hàng hóa, cổ phiếu, ETF token hóa và perps RWA mới là nơi thể hiện rõ nhất sự mở rộng của hệ sinh thái. Nếu nhìn theo sự trưởng thành của cấu trúc thị trường, điểm nổi bật nhất là sự dịch chuyển từ mô hình tập trung ở Ethereum sang phân phối đa chuỗi, đồng thời kéo theo sự tham gia mạnh hơn của các sàn giao dịch và tổ chức tài chính.

Tuy nhiên, báo cáo cũng đưa ra một cảnh báo đáng chú ý: sự tăng trưởng của ngành không tự động chuyển thành lợi nhuận cho token dự án. Điều này khiến RWA trở thành một chủ đề cần đọc bằng lăng kính hạ tầng và dòng tiền thực, thay vì chỉ bằng tâm lý thị trường.

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)