Executive Summary

Thị trường vừa có một nhịp định giá sai lầm về rủi ro địa chính trị. Sự hưng phấn ngắn hạn từ tin tức "ngừng bắn" đã khiến các lớp tài sản rủi ro bật tăng, trong khi giá dầu chứng kiến nhịp điều chỉnh sâu. Tuy nhiên, cấu trúc của thỏa thuận này tồn tại những mâu thuẫn không thể hàn gắn.

Trọng tâm của vấn đề nằm ở cấu trúc địa chính trị toàn cầu: Sự đối đầu giữa chiến lược phong tỏa hàng hải (Rimland) của Mỹ và nỗ lực xây dựng hạ tầng năng lượng đất liền (Heartland) của trục đối lập. Chúng ta đang bước vào giai đoạn giữa của chu kỳ xung đột, nơi rủi ro không chỉ dừng lại ở năng lượng mà đang lan rộng sang chuỗi cung ứng công nghệ (AI/Hardware) và tạo ra hiệu ứng thác đổ lên thị trường nông sản.

I. NGHỊCH LÝ CỦA LỆNH NGỪNG BẮN

Sự hưng phấn ban đầu của thị trường dựa trên giả định rằng cả hai bên đều đạt được mục đích. Tuy nhiên, dữ liệu thực tế chỉ ra một sự đứt gãy hoàn toàn trong đàm phán. Cả Mỹ và Iran đều đang tuyên bố những chiến thắng mang tính loại trừ lẫn nhau.

Điểm nghẽn cấu trúc: Không thể đồng thời cho phép một quốc gia tiếp tục làm giàu Uranium lại vừa trao cho họ quyền kiểm soát trạm thu phí chiếm 20% lượng dầu mỏ toàn cầu.

Theo dữ liệu hiện tại, kho dự trữ Uranium làm giàu ở mức 60% của Iran đang ở mức ~440kg, tương đương hoàn thành 99% khối lượng công việc để đạt cấp độ vũ khí (chỉ cần 4-5 tuần). Đây là lằn ranh đỏ mà phương Tây không thể nhượng bộ.

II. RIMLAND VS. HEARTLAND

Chiến lược hiện tại của Washington là một kịch bản Rimland (Vành đai) kinh điển: Không sa lầy vào chiến tranh trên bộ, mà dùng sức mạnh hải quân để phong tỏa các yết hầu năng lượng.

- Đánh chặn tàu hàng.

- Đe dọa áp thuế 50% với các quốc gia cung cấp vũ khí cho Iran.

- Mục tiêu sâu xa: Đưa Trung Quốc vào bàn đàm phán bằng cách siết chặt dòng chảy năng lượng trên biển của họ.

Để đối phó, các quốc gia đang cố gắng tìm kiếm các tuyến đường đất liền (Heartland) để né tránh eo biển Hormuz. Tuy nhiên, các hạ tầng này đang bị phá hủy một cách có hệ thống ngay trước và sau khi có tin ngừng bắn:

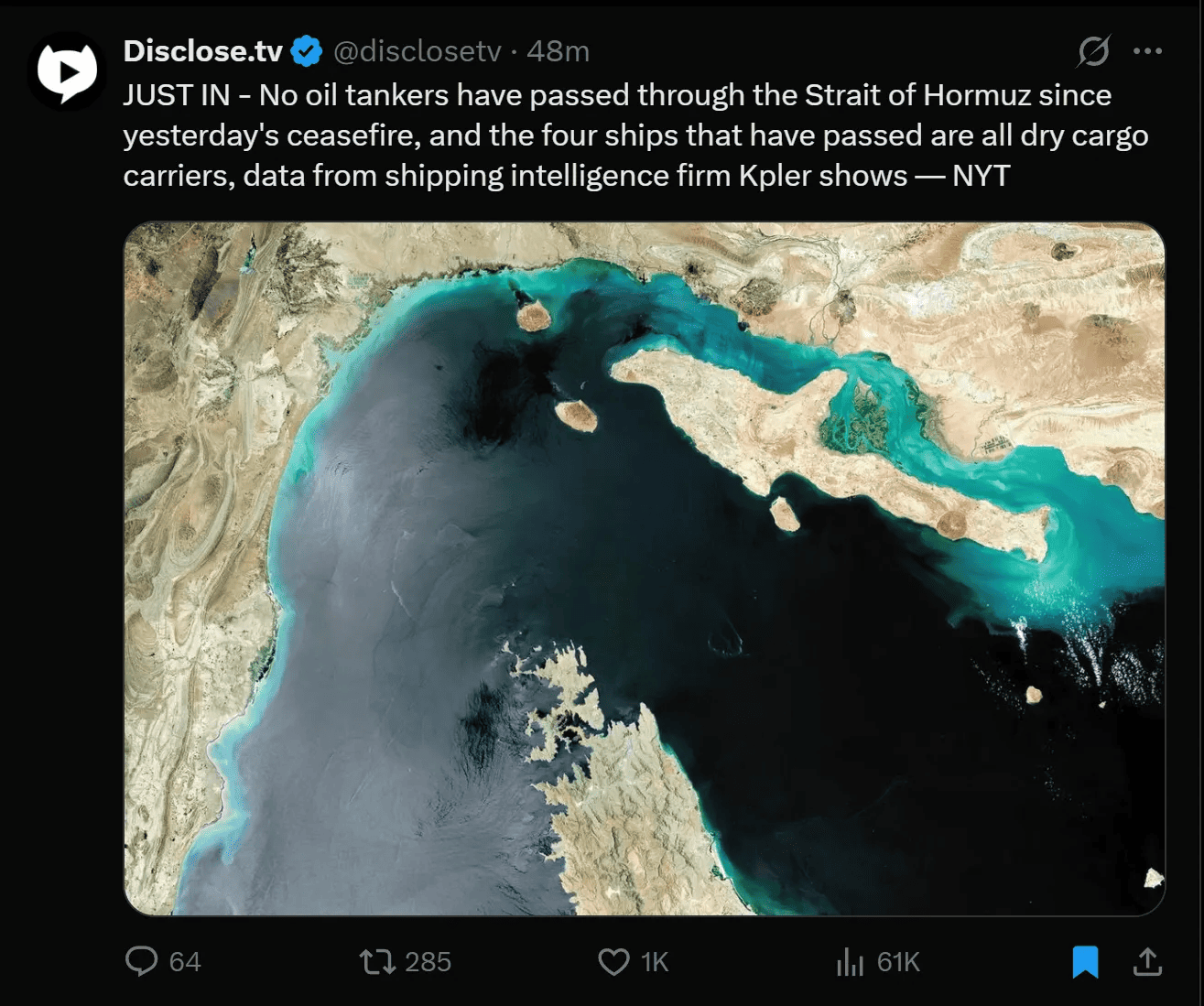

Dữ liệu hải trình xác nhận thực tế này: Kể từ khi có lệnh ngừng bắn, không có một tàu chở dầu nào đi qua Hormuz, chỉ có 4 tàu chở hàng khô. Thậm chí các tàu chở thành phẩm dầu mỏ (Oil Products Tanker) đang phải quay đầu 180 độ. Thị trường không định giá bằng lời hứa, các công ty bảo hiểm hàng hải định giá bằng thực tế.

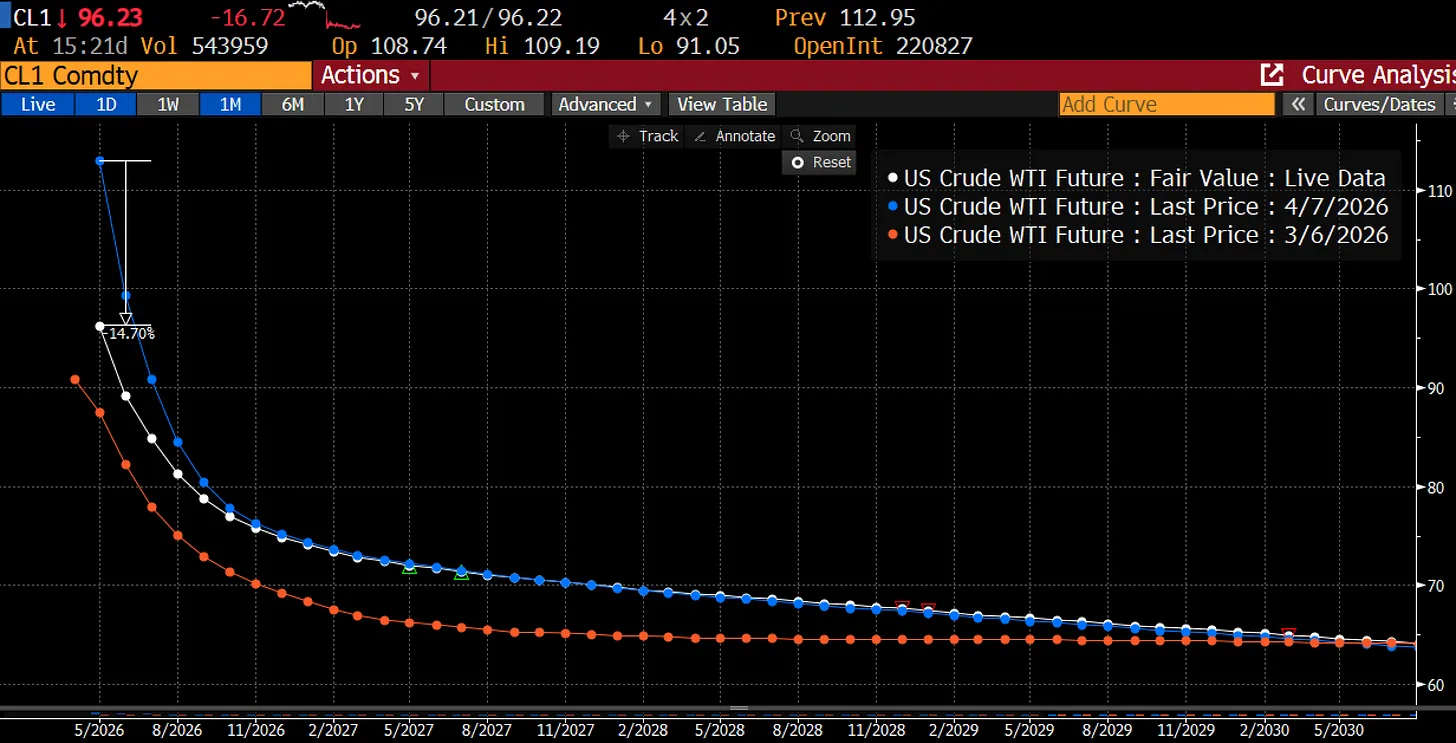

III. ĐƯỜNG CONG GIÁ DẦU (BACKWARDATION)

Hậu quả của việc phong tỏa không chỉ nằm ở giá giao ngay. Đường cong kỳ hạn (Forward Curve) của dầu thô đang ở trạng thái Backwardation cực đoan (giá tháng gần nhất cao hơn rất nhiều so với các tháng sau).

Sự sụt giảm $17/thùng của hợp đồng tháng gần nhất ngay sau tin ngừng bắn không giải quyết được vấn đề vật lý. Backwardation ép hệ thống phải liên tục rút dầu từ các kho chứa, làm teo tóp lớp đệm dự trữ. Đồng hồ đang đếm ngược đến điểm cạn kiệt, và khi các kho chứa chạm đáy, giá sẽ không còn biến động tuyến tính (linear) nữa.

IV. TỪ NĂNG LƯỢNG ĐẾN AI VÀ NÔNG NGHIỆP

Thị trường mới chỉ định giá nấc thang đầu tiên (năng lượng và tỷ giá). Các nấc thang tiếp theo đang bị bỏ ngỏ.

| 1. Nút thắt phần cứng AI | Lãi suất trái phiếu tăng, thanh khoản thắt chặt cộng hưởng với sự gián đoạn chuỗi cung ứng khí Helium tại Vùng Vịnh (nguyên liệu đầu vào thiết yếu trong chế tạo chip bán dẫn) có thể buộc thị trường phải định giá lại timeline bùng nổ của AI. |

| 2. Nút thắt chính sách Fed | GDP quý 1 của Mỹ gần như đi ngang trước khi xung đột nổ ra. Cú sốc nguồn cung năng lượng tiêu cực sẽ bào mòn thu nhập khả dụng của hộ gia đình. Biên bản của Fed đã bàn về việc thắt chặt trở lại để đối phó lạm phát chi phí đẩy. |

| 3. Khủng hoảng Nông nghiệp | Giá dầu có thể giật lên xuống theo tin tức, nhưng mùa vụ nông nghiệp thì không. Nông dân không có khả năng mua phân bón Urea (đang neo ở mức $700/tấn) vào tháng 3 sẽ không thể lùi lịch bón phân sang tháng 4 chỉ vì một thỏa thuận ngừng bắn. |

KẾT LUẬN CHIẾN LƯỢC

Sự sụp đổ của thỏa thuận kép đang kích hoạt chuỗi cú sốc cấu trúc lên hệ thống cung ứng toàn cầu, tạo ra 3 điểm nghẽn trọng yếu:

- Lạm phát chi phí đẩy & Rủi ro tái định giá: Tình trạng Backwardation cực đoan đang rút cạn lớp đệm dự trữ năng lượng. Áp lực lạm phát quay lại sẽ buộc thị trường định giá lại lộ trình chính sách của Fed, tạo ra rủi ro sụt giảm cho các tài sản nhạy cảm với lãi suất.

- Tái cấu trúc dòng vốn: Đứt gãy chuỗi cung ứng lõi (Helium) và chi phí vận tải đe dọa biên lợi nhuận của hạ tầng công nghệ. Dòng vốn sẽ rời khỏi các khu vực định giá cao để tìm đến tài sản phòng vệ lạm phát.

- Cú sốc phi tuyến tính từ Nông sản (Ags): Đây là điểm mù lớn nhất. Cú sốc chi phí đầu vào đã "khóa chặt" sự sụt giảm sản lượng lịch sử. Cú sốc nguồn cung này sẽ đòi hỏi một chu kỳ định giá lại toàn diện đối với nhóm hàng hóa thiết yếu.

Biểu đồ vẫn còn nguyên vẹn cấu trúc phá hộp (breakout) sau nhiều năm tích lũy. Giá hiện tại chưa phản ánh cú sốc nguồn cung và vẫn nằm ở vùng đáy lịch sử. Dữ liệu dòng tiền cho thấy khối tổ chức đang âm thầm thiết lập vị thế mua.