Lĩnh vực tài chính dựa trên tài sản thế chấp và cho vay có thể sẽ là bước phát triển tiếp theo, khi người dùng có thể dùng crypto để đảm bảo cho các sản phẩm tín dụng, vay vốn kinh doanh hoặc những giao dịch lớn quan trọng trong đời. Bài viết được tổng hợp từ cuộc trao đổi với Kevin Lee (Giám đốc Kinh doanh Gate) và Fernando Aranda (Giám đốc Marketing Zoomex) để giải mã điểm giao thoa này.

1. Thanh toán phát triển mạnh nhưng "Cho vay" mới là mỏ vàng

Stablecoin đã chứng minh được case sử dụng lớn cho crypto trong lĩnh vực thanh toán, giúp chuyển giá trị tính bằng USD xuyên biên giới với chi phí và thời gian thấp. Tuy nhiên, tiềm năng thực sự lại nằm ở một nơi khác.

“Thanh toán đã được giải quyết. Stablecoin đã chứng minh điều đó. Nhưng điểm hấp dẫn thực sự nằm ở mảng cho vay. Crypto biến tài sản thế chấp thành tài sản có thể lập trình, cho phép tiếp cận tín dụng toàn cầu, tức thì mà không cần các trung gian truyền thống. Đây mới là nơi có sự đột phá và biên lợi nhuận cao.”

— Fernando Aranda, Giám đốc Marketing Zoomex

Người sở hữu crypto có thể vay tiền mà không cần bán đi tài sản của mình. Điều này đặc biệt hấp dẫn với những người có tài sản lớn, các thợ đào, cũng như mở ra cơ hội cho người dân ở các quốc gia mà việc vay vốn ngân hàng còn khó khăn.

2. Vay mua nhà bằng Crypto: Cần nhiều hơn là nhu cầu

Một khoản vay nhỏ bằng crypto và một khoản vay mua nhà là hai loại hình hoàn toàn khác về mặt rủi ro. Vay mua nhà đòi hỏi kỳ hạn trả dài, tài sản thế chấp ổn định và quy định bảo vệ người vay. Để ngân hàng chấp nhận, họ cần ba yếu tố cốt lõi: Sự ổn định giá, Quy định pháp lý rõ ràng và Các khung lưu ký tin cậy.

Ngân hàng không ghét crypto, họ chỉ từ chối rủi ro. Bất động sản, chứng khoán, tiền mặt đều đã có hệ thống thu giữ và thanh lý sẵn có. Còn với crypto, nếu một người vay nắm giữ 500.000 USD giá trị Bitcoin làm tài sản đảm bảo, bảng cân đối có thể rất đẹp trong thị trường Bull-run. Nhưng làm sao để quản lý khi thị trường giảm sâu đột ngột mà không đẩy người đi vay ra đường? Đó là bài toán TradFi đang đi tìm lời giải.

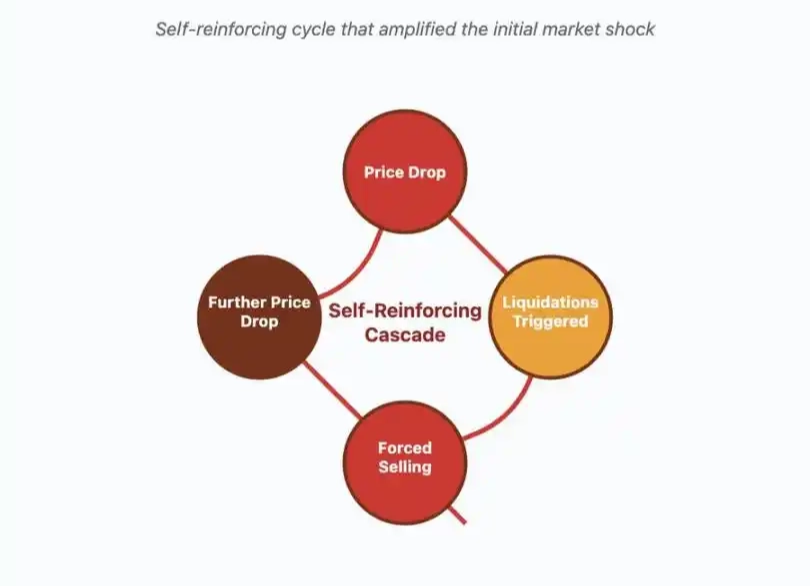

3. Cú sốc thanh khoản và Đòn bẩy ẩn: Những kẻ thù thực sự

Mọi người thường sợ sự biến động giá của Bitcoin, nhưng theo các chuyên gia, đó chỉ là bề nổi của tảng băng chìm.

Kevin Lee (Gate): Cảnh báo về một “kênh truyền dẫn rủi ro”. Khi thị trường bình yên, crypto rất dễ định giá. Nhưng khi gặp áp lực, thanh khoản trên các nền tảng có thể cạn kiệt, dẫn đến việc không thể thanh lý tài sản kịp thời.

Fernando Aranda (Zoomex): “Những rủi ro thật sự là các cú sốc thanh khoản, đòn bẩy ẩn và việc quá phụ thuộc vào các bên trung gian kém minh bạch. Nếu crypto tạo ra những rủi ro giống hệ thống tài chính truyền thống nhưng với tốc độ nhanh hơn, thì chẳng có gì là tiến bộ cả.”

Nếu thiết kế sản phẩm kém, sự sụt giảm giá sẽ kéo theo các lệnh gọi ký quỹ (margin call), dẫn đến thanh lý tài sản hàng loạt bằng code (hợp đồng thông minh) tự động, tạo ra vòng lặp tử thần đẩy giá xuống sâu hơn nữa.

Khi sử dụng crypto làm tài sản thế chấp cho các quyết định lớn trong đời sống (như vay mua nhà), chúng ta đang đối mặt với sự xung đột:

- Hệ thống ngân hàng truyền thống vận hành với độ trễ và sự linh hoạt của con người: Nếu bạn trễ hạn vay thế chấp, ngân hàng sẽ gọi điện, cho phép đàm phán, gia hạn hoặc tái cấu trúc nợ. Quá trình thu hồi tài sản mất hàng tháng trời.

- Ngược lại, Tài chính phi tập trung (DeFi) được vận hành dựa trên hợp đồng thông minh (Smart Contract). Nếu giá Bitcoin sụt qua ngưỡng ký quỹ lúc 2 giờ sáng, đoạn code sẽ tự động thanh lý tài sản của bạn trong tích tắc. Không có tổng đài chăm sóc khách hàng, không có ngoại lệ.

Để crypto thực sự trở thành lớp tín dụng chính cho đại chúng, buộc phải thiết kế lại các giao thức: Đưa các lớp đệm an toàn (buffer) và cơ chế bảo vệ người tiêu dùng vào các dòng code, thay vì chỉ ưu tiên tính hiệu quả tuyệt đối.