Thị trường tài sản kỹ thuật số vừa chứng kiến một nhịp biến động ngay sau khi hồ sơ 8-K được đệ trình lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC). Dữ liệu công bố Strategy đã tiến hành thanh lý 32 BTC, thu về 2.5 triệu USD. Nhìn nhận dưới góc độ vi cấu trúc thị trường (Market Microstructure), lực bán 2.5 triệu USD hoàn toàn không thể là nguyên nhân toán học trực tiếp gây áp lực lên một thị trường quy mô lớn như Bitcoin. Động thái này thuần túy đóng vai trò kích hoạt một phản ứng tâm lý ngắn hạn, bóc trần sự nhạy cảm quá mức của đám đông đối với mô hình tài chính của Strategy trong khi bản chất cốt lõi nằm ở bài toán quản trị vốn doanh nghiệp.

1. Phản ứng từ việc phá vỡ "Tiên đề HODL" (Không phải rủi ro cung cầu thực tế)

Về mặt định lượng, độ sâu sổ lệnh (Order Book Depth) của Bitcoin trên toàn cầu có thể dễ dàng hấp thụ một lệnh bán trị giá 2.5 triệu USD mà không để lại bất kỳ tác động thực chất nào đến cấu trúc giá dài hạn. Mọi sự xáo trộn tâm lý trên thị trường hoàn toàn là một phản ứng dây chuyền về mặt cảm xúc (Sentiment-driven response) từ phía các nhà đầu tư cá nhân.

Nguyên nhân sâu xa xuất phát từ việc một "niềm tin cốt lõi" của đám đông bị lung lay. Từ lâu, giới đầu tư nhỏ lẻ đã định giá Strategy dựa trên một tiên đề duy nhất: Họ là một pháo đài tích lũy tài sản và không bao giờ bán. Khi "kẻ HODL vĩnh cửu" bất ngờ bán ra, nó tạo thành một hiệu ứng tin tức kích hoạt sự e dè mang tính ngắn hạn của các thuật toán giao dịch (Algorithmic Trading) và các nhà giao dịch thiếu kinh nghiệm.

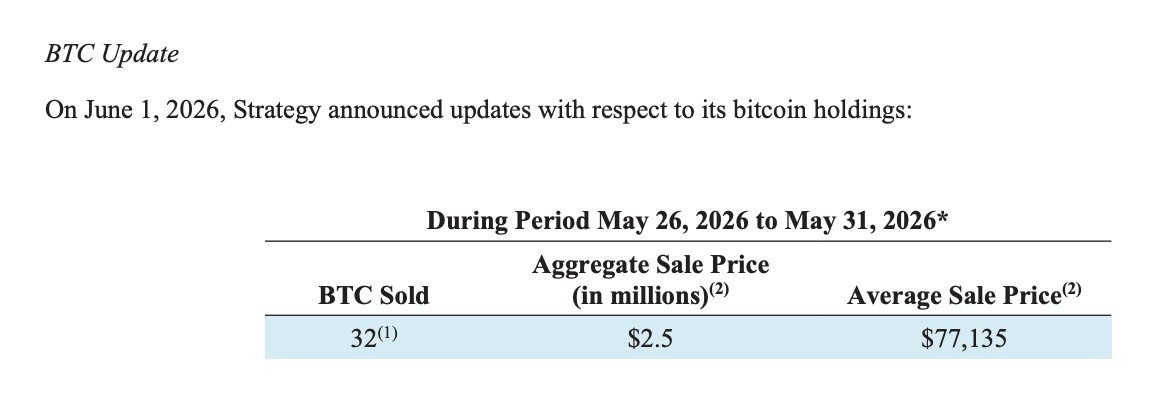

Báo cáo 8-K đệ trình lên SEC xác nhận giao dịch

Hồ sơ xác nhận giao dịch bán 32 BTC diễn ra từ ngày 26/05 đến 31/05. Nguồn: SEC

2. Nghiệp vụ tối ưu hóa BPS

Dưới lăng kính Tài chính Doanh nghiệp, việc bán BTC trong trường hợp này là một nghiệp vụ tái cấu trúc vốn nhằm bảo vệ chỉ số quan trọng nhất của cổ đông: Tối đa hóa BPS (Bitcoin Per Share - Tỷ lệ Bitcoin trên mỗi cổ phiếu).

Strategy đã vượt qua mô hình của một công ty nắm giữ tài sản thụ động để chuyển mình thành một "Capital Engine" (Cỗ máy điều hướng vốn). Họ sử dụng đòn bẩy tài chính thông qua việc phát hành trái phiếu chuyển đổi (Convertible Notes) và cổ phiếu ưu đãi (Preferred Stock). Khi cấu trúc vốn có sự tham gia của các công cụ nợ, một phần giá trị tài sản BTC trên bảng cân đối kế toán về bản chất thuộc về các chủ nợ — những người được ưu tiên thanh toán trước cổ đông phổ thông.

Quy luật toán học tài chính buộc Strategy phải tuân thủ: Để gia tăng BPS, công ty chỉ nên phát hành thêm cổ phiếu phổ thông qua chương trình ATM (At-The-Market) khi chỉ số mNAV (Hệ số nhân giữa Giá trị Doanh nghiệp và lượng BTC nắm giữ) duy trì ở mức thặng dư (Premium). Ngưỡng Pivot quyết định ranh giới này được xác lập ở mức 1.22x.

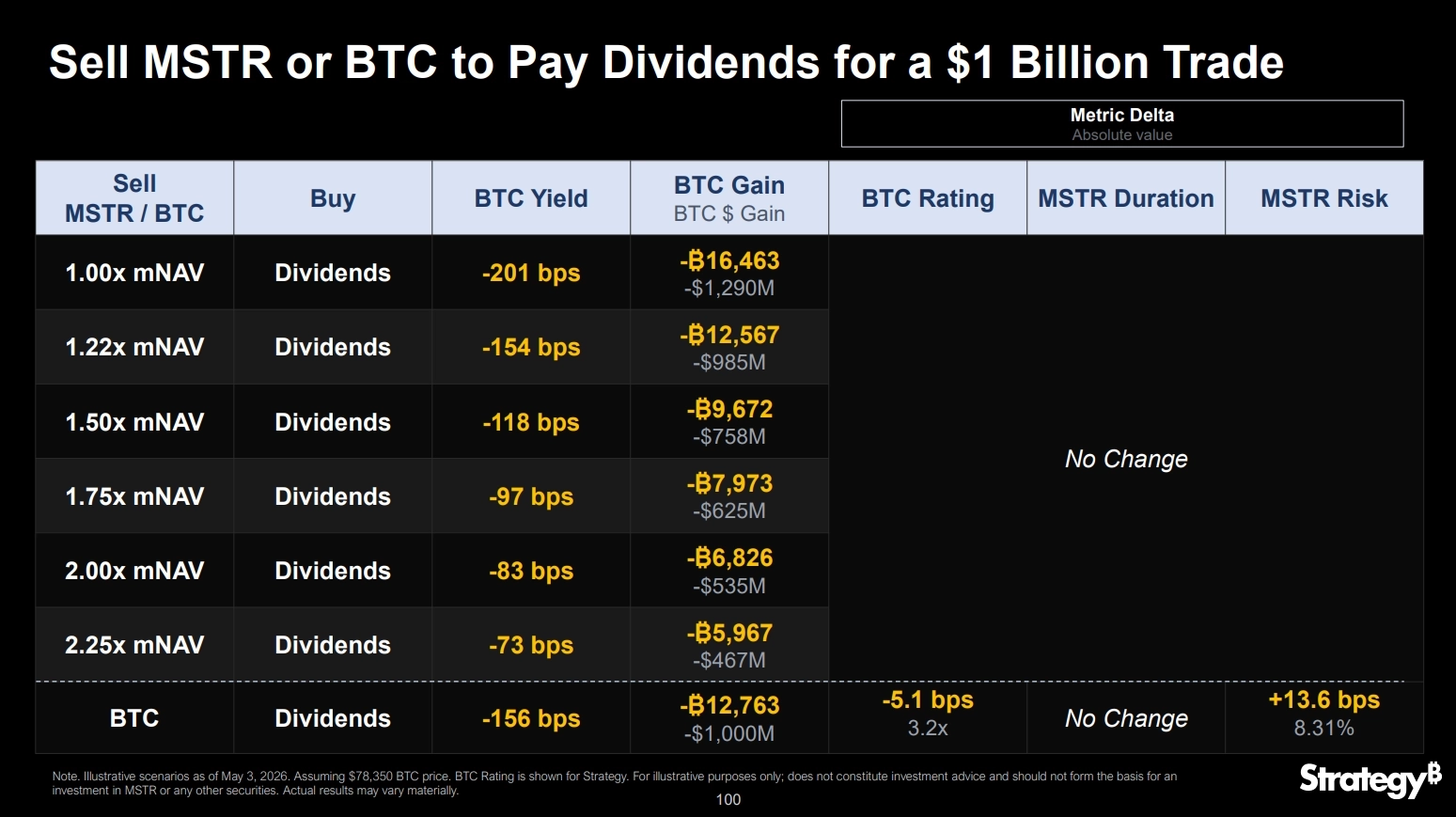

Ma trận phân tích Chi phí Vốn: Lợi suất (BTC Yield) dựa trên mNAV

Tác động của việc bán cổ phiếu (MSTR) so với bán tài sản cơ sở (BTC) để phục vụ nghĩa vụ chi trả cổ tức.

Nhìn vào ma trận phân tích chi phí vốn, khi Strategy phải đối mặt với nghĩa vụ chi trả cổ tức cho các chủ nợ:

- Nếu mNAV sụt giảm dưới 1.22x (ví dụ ở mốc 1.00x), việc phát hành thêm cổ phiếu MSTR sẽ gây ra hiệu ứng pha loãng (Dilution Effect), làm sụt giảm nghiêm trọng -201 bps trong Lợi suất BTC. Trong khi đó, nếu trực tiếp thanh lý BTC, mức sụt giảm được giới hạn ở mức -156 bps.

- Nói cách khác, khi định giá cổ phiếu không có mức thặng dư đủ lớn, việc bán trực tiếp một lượng nhỏ tài sản cơ sở sẽ bảo vệ giá trị cổ đông tốt hơn việc in thêm cổ phiếu.

3. Sức khỏe Tài chính (Solvency) vẫn kiên cố

Kiểm định các chỉ số tài chính nền tảng cho thấy năng lực thanh toán của Strategy vẫn duy trì sự ổn định tuyệt đối:

- Đòn bẩy ròng (Net Leverage): Duy trì ở mức 10% — một hệ số an toàn vượt trội đối với mô hình doanh nghiệp thâm dụng vốn.

- Bộ đệm thanh khoản (Cash Reserves): Ghi nhận số dư tiền mặt lên tới 871 triệu USD.

- Tỷ suất sinh lời hòa vốn (Breakeven ARR): Đạt 2.90%. Nếu tài sản nội sinh (BTC) duy trì tốc độ tăng trưởng vượt ngưỡng này, cấu trúc dòng tiền có khả năng tự tài trợ chi phí lãi vay dài hạn.