Ghi chú: Bài viết này được tổng hợp và phân tích dựa trên báo cáo gốc "Tokenized Finance" (Lưu trữ số: NOTE/2026/001) do tác giả Tobias Adrian biên soạn, xuất bản bởi Quỹ Tiền tệ Quốc tế (IMF). Báo cáo cung cấp một góc nhìn vĩ mô về sự chuyển dịch mang tính cấu trúc của hệ thống tài chính toàn cầu trong kỷ nguyên mã hóa tài sản.

1. Số hóa (Digitization) vs. Mã hóa (Tokenization)

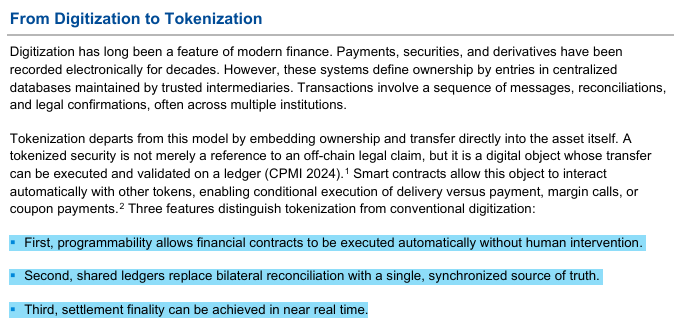

Tiền tệ của chúng ta vốn đã ở dạng kỹ thuật số từ lâu (chuyển khoản, ví điện tử). Tuy nhiên, IMF nhận định Mã hóa (Tokenization) không chỉ là một nâng cấp công nghệ, mà là một sự dịch chuyển kiến trúc lõi. Sự khác biệt nằm ở cách xác định quyền sở hữu và tổ chức niềm tin:

- Số hóa (Digitization): Chỉ tối ưu hóa hiệu suất bên trong các mô hình hiện tại. Quyền sở hữu được ghi nhận trên cơ sở dữ liệu tập trung của tổ chức trung gian. Một giao dịch cần nhiều bước đối chiếu và xác nhận chéo.

- Mã hóa (Tokenization): Nhúng trực tiếp quyền sở hữu và khả năng chuyển giao vào bản thân tài sản dưới dạng token lập trình được. Tài sản tự thực thi và xác thực việc chuyển giao trên Sổ cái chia sẻ (Shared Ledgers).

Tài chính Số hóa

(Digitization)

Tài chính Mã hóa

(Tokenization)

Hợp đồng Thông minh

Ba đặc tính của Tokenization

1. Khả năng lập trình

(Programmability)

Cơ chế: Sử dụng Hợp đồng thông minh để tự động thực thi các nghiệp vụ tài chính (DvP, gọi ký quỹ, trả cổ tức) mà không cần con người can thiệp.

2. Sổ cái chia sẻ

(Shared Ledgers)

Cơ chế: Sử dụng một sổ cái duy nhất đóng vai trò là "Nguồn chân lý duy nhất", đồng bộ dữ liệu toàn cầu cho mọi bên tham gia.

3. Thanh toán chung cuộc

(Settlement Finality)

Cơ chế: Hoàn tất thanh toán gần như thời gian thực. Nén các khâu bù trừ, thanh toán rời rạc thành một nghiệp vụ tức thì (Atomic Settlement).

2. Phân loại "Tiền Mã hóa" (Tokenized Money)

| Hình thái Tiền Mã hóa | Bản chất | Mỏ neo Niềm tin | Điểm mạnh | Điểm nghẽn / Rủi ro |

|---|---|---|---|---|

| Tiền gửi Mã hóa (Tokenized Deposits) |

Phiên bản blockchain của nghĩa vụ nợ Ngân hàng (NHTM phát hành) | Bảng CĐKT NHTM & Quỹ Bảo hiểm | Dễ dàng tích hợp vào cấu trúc vĩ mô và luật định hiện hành. | Rủi ro tín dụng ngân hàng; Cạn kiệt thanh khoản do xoay vòng vốn 24/7. |

| Stablecoin được quản lý (Regulated Stablecoins) |

Token tư nhân được bảo chứng bằng tài sản an toàn (Tư nhân phát hành) | Danh mục tài sản dự trữ của Tổ chức phát hành | Giao dịch xuyên biên giới linh hoạt, tốc độ đổi mới công nghệ cực nhanh. | Rủi ro tháo chạy (Bank-run); Tỷ giá 1:1 có thể sập nếu thị trường trái phiếu mất thanh khoản. |

| wCBDC (CBDC Bán buôn) |

Tiền kỹ thuật số trực tiếp từ kho bạc (NHTW phát hành) | Ngân hàng Trung ương (NHTW) | Bằng 0 rủi ro tín dụng; Đóng vai trò mỏ neo an toàn tuyệt đối. | Đòi hỏi NHTW tự xây dựng hạ tầng đồ sộ và rào cản quản trị đa quốc gia. |

| sCBDC (CBDC Tổng hợp) |

Token tư nhân nhưng được bảo chứng 100% bằng dự trữ tại NHTW (Mô hình lai) | Ngân hàng Trung ương (NHTW) | Linh hoạt đổi mới như tư nhân, nhưng an toàn tuyệt đối như nhà nước. | Đòi hỏi giám sát khắt khe; Nguy cơ làm phình to bảng CĐKT của NHTW. |

Hệ sinh thái Tiền Mã Hóa (Tokenized Money)

⚠️ Rủi ro: Tín dụng & Thanh khoản 24/7

⚠️ Rủi ro: Bank run & Mất thanh khoản

(Tự phát hành)

(Bảo chứng)

✅ Rủi ro tín dụng: BẰNG 0

3. Tokenization đang cấu trúc lại các định chế tài chính như thế nào?

Tái cấu trúc Hệ thống

Đánh đổi giữa Tốc độ Xử lý và Sự ổn định của Hệ thống Tài chính

Tokenization không "giết chết" các ngân hàng, mà ép họ dời nhà lên một "Sổ cái chia sẻ". Động lực của cuộc cách mạng này là Thanh toán Nguyên tử – tiền và tài sản được trao tay tức thì trong một chớp mắt. Tuy nhiên, việc xóa bỏ hoàn toàn "độ trễ thời gian" mang lại 4 sự đánh đổi khốc liệt:

- Ngân hàng - Áp lực "Tiền tươi thóc thật" 24/7: Thanh toán tức thì xóa nỗi lo bùng kèo, nhưng ép ngân hàng phải có sẵn tiền mặt liên tục. Việc tự động siết nợ bằng smart contract làm mất cơ hội đàm phán cứu vãn doanh nghiệp.

- Thị trường vốn - Khi máy móc tạo hoảng loạn: Mua bán, trừ tiền, sang tên gộp làm một. Khi thị trường lao dốc, thuật toán sẽ tự động bán tháo tài sản hàng loạt, khiến hoảng loạn lan rộng nhanh hơn sức tưởng tượng của con người.

- Hạ tầng (FMIs) - Rủi ro "Bỏ trứng cùng giỏ": Dùng chung một Sổ cái duy nhất để tiết kiệm chi phí biến nó thành "tử huyệt". Nếu hệ thống trung tâm sập, toàn bộ nền tài chính đóng băng.

- Nước Đang Phát Triển (EMDEs) - Dòng vốn tháo chạy: Dễ bị "Đô la hóa" qua Stablecoin. Dòng vốn có thể tháo chạy xuyên biên giới với tốc độ máy tính trong khủng hoảng, vô hiệu hóa bộ máy nhà nước.

5. Bức tranh Tương lai

Theo báo cáo của IMF, sự phát triển của Tokenization sẽ rẽ nhánh vào một trong ba kịch bản dưới đây:

Mỏ neo Công (Tối ưu)

Ốc đảo số

Thống trị

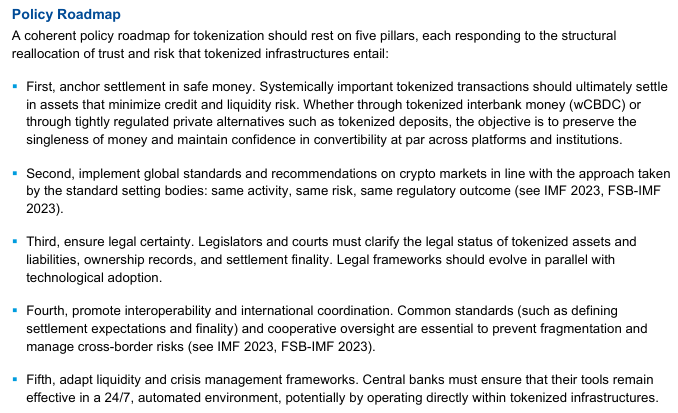

Lộ trình Chính sách IMF

Để đảm bảo hệ thống tài chính tiến về Kịch bản 1 (Tối ưu), IMF vạch ra một lộ trình với 5 trụ cột cứng rắn.

Neo giữ bằng tiền an toàn (Anchor in Safe Money)

Thanh toán các giao dịch trọng yếu bằng wCBDC hoặc tiền gửi được quản lý khắt khe.

Quy tắc '3 cùng' toàn cầu (Global Standards)

Cùng hoạt động, Cùng rủi ro = Cùng chế tài quản lý. Không có vùng cấm cho Crypto.

Dọn đường Pháp lý (Legal Certainty)

Định danh rõ ràng tính hợp pháp của tài sản mã hóa và công nhận tính dứt điểm (finality) on-chain.

Phá vỡ 'Ốc đảo số' (Interoperability)

Xây dựng tiêu chuẩn kỹ thuật chung toàn cầu, tránh rủi ro phân mảnh thanh khoản.

Vũ khí chống khủng hoảng (Crisis Management)

NHTW phải nâng cấp công cụ bơm thanh khoản để theo kịp môi trường tự động hóa 24/7.

ĐÍCH ĐẾN:

HỆ THỐNG TÀI CHÍNH HIỆU SUẤT & ỔN ĐỊNH

"Tokenization là một công cụ công nghệ hỗ trợ, không phải là yếu tố quyết định thiết kế thể chế." — IMF

Sự chuyển dịch lên Blockchain và Hợp đồng thông minh đang mang lại một tốc độ chưa từng có cho dòng chảy vốn toàn cầu. Tuy nhiên, công nghệ dù có tối tân đến đâu cũng chỉ giải quyết được bài toán về Hiệu suất (Efficiency). Để giải quyết bài toán về Sự sống còn (Stability), hệ thống này vẫn cần một thứ mà không dòng code nào tự sinh ra được: Niềm tin của công chúng (Public Trust).

![[Báo Cáo Tổng Hợp] H1/2026: Sàn Giao Dịch Và Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-18-1786177492.png)

![[Báo Cáo Tổng Hợp] Dòng Vốn OTC Tài Sản Số - Hiệu Ứng Tổ Chức](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-05t105543101-1785902175.png)

![[Báo Cáo Tổng Hợp] H1/2026: Thị Trường On-Chain](/storage/media/images/co-hoc-luong-tu-trong-thi-truong-du-doan-2026-08-03t122201650-1785734534.png)